Файл: 1. Разработка логистической стратегии фирмы 4 Основные логистические стратегии 4.docx

Добавлен: 23.11.2023

Просмотров: 189

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

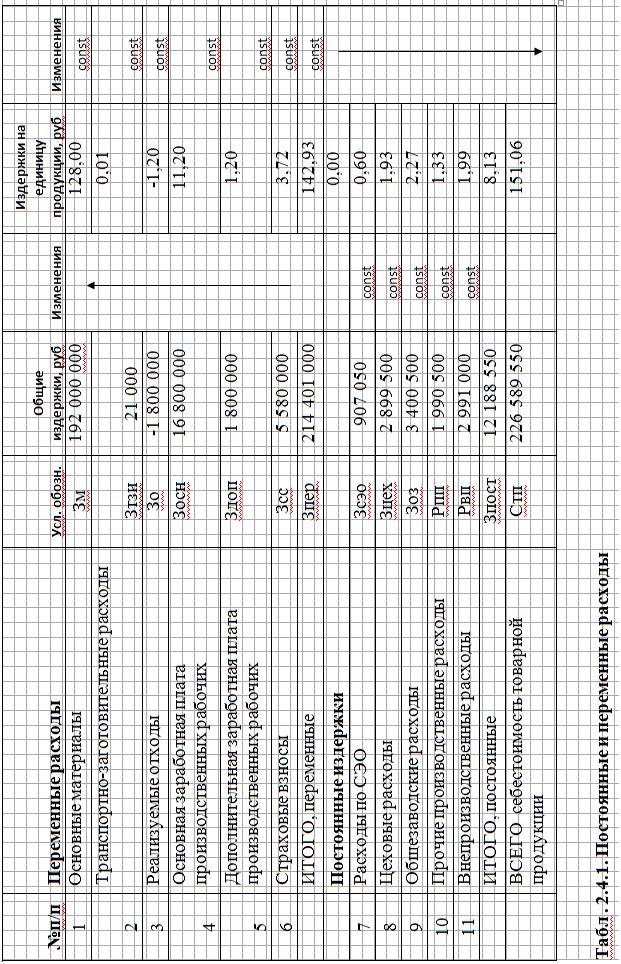

Структура себестоимости изделия представлена в табл. 2.2.1 и иллюстрируется диаграммой.

Рис.2.2.1 Доля затрат в себестоимости изделия

Анализ табл. 2.2.1 и диаграммы позволяет выявить, что наиболее значимыми в себестоимости изделия являются затраты на материалы (84,73%).Поэтому именно на сокращение данных затрат должны быть направлены организационно-технические мероприятия, проводимые предприятием.

Материальные затраты занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает большой эффект.

Второе место в себестоимости изделия занимает основная заработная плата. Вместе с дополнительной заработной платой и страховыми взносами, удельный вес этих расходов составляет 10,67%. Сокращение времени простоев, более эффективное использование рабочего времени, введение обоснованных норм, все эти меры позволят снизить долю этих расходов в себестоимости изделия.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

2.3 Определение оптовой и отпускной цены единицы изделия

Оптовая цена продукции предприятия предусматривает возмещение затрат производителя и получения прибыли. По этой цене определяется выручка от реализации продукции, объем продаж. Расчет выполняется по формуле:

Ц=Спол+П= 151,06+9,06=160,12

где Спол - полная себестоимость единицы продукции, расчет которой производится в табл. 2.2.1

П - планируемая прибыль от реализации одного изделия

Прибыль рассчитывается по формуле:

П=R*Спол/100= 6*151,06/100=9,06

где R - планируемая рентабельность изделия, ее значение приводится в исходной информации варианта.

Отпускная цена предприятия - это цена, по которой изделие реализуется покупателю. Ее расчет выполняется по формуле:

Цо=Ц+НДС= 160,12+28,82=188,63

где НДС - ставка налога на добавленную стоимость, значение которой в 2012 году составляет 18%.

В дальнейших расчетах курсовой работы участвует оптовая цена предприятия

Табл.2.3.1 Определение цены изделия

| | | | |

| №п/п | Статьи затрат | Условное обозначение | Результат, руб |

| 1 | Прибыль от реализации одного изделия | П | 9,06 |

| 2 | Цена | Ц | 160,12 |

| 3 | Ставка НДС - 18% | НДС | 28,82 |

| 4 | Отпускная цена предприятия | Цо | 188,63 |

2.4 Определение условий безубыточности работы предприятия

Для анализа хозяйственной деятельности наиболее актуальным является деление затрат на постоянные и переменные расходы, потому что эти виды издержек ведут себя по-разному в зависимости от объема выпускаемой продукции. Переменные издержки при увеличении объема пропорционально увеличиваются, а постоянные при изменении объемов производства не изменяются или почти не изменяются.

Если издержки рассматривать в виде удельных значений, т.е. величин, приходящих на одно изделие, то характер изменений будет другим: при увеличении объемов продукции удельные постоянные расходы будут уменьшаться, а удельные переменные - останутся в единице изделия неизменными при всех объемах производства.

Распределим полученные ранее результаты на постоянные и переменные расходы в таблице 2.4.1

Сказанное лежит в основе определения условий безубыточной работы предприятия. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно

выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Безубыточный объем продаж – такой объем продаж, при котором доход от реализации продукции равен расходам (точка безубыточности, порог рентабельности, точка окупаемости затрат).

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – зона безопасности (зона прибыли). Она показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Точка безубыточности определяется построением графика зависимости себестоимости продукции и выручки от реализации товарной продукции от программы выпуска изделий при расчетной оптовой цене предприятия за единицу изделия. Расчет всех показателей, необходимых для построения графика при различных объемах годовой программы выпуска изделий, выполняется в следующей последовательности:

1. Годовые постоянные расходы:

Зпост = Зсэо + Зцех + Зоз + Рвп +Рпп, руб.

Зпост = 907 100 + 2 899 500 +3 400 500 + 2 991 000 +1 990 500 = 12 188 550 руб.

2. Годовые переменные расходы:

Зпер= Зм + Зтзи – Зо+ Зосн + Здоп + Зсс

Зпер = 192 000 000 + 21 000 – 1 800 000 + 16 800 000 + 1 800 000 + 5 580 000=

= 214 401 000 руб.

3. Себестоимость товарной продукции:

Стп = Зпост + Зпер = 12 188 550 + 214 401 000 = 226 589 550 руб.

4. Выручка от реализации товарной продукции (без НДС):

Vт = Ц * В = 160,12 * 1 500 000 = 240 180 000 руб.

5. Годовая прибыль от реализации товарной продукции:

Пр = Vт – Стп = 240 180 000 – 226 589 550 = 13 590 450 руб.

6. Удельные постоянные расходы:

Зу = Зпост / В = 12 188 550 / 1 500 000 = 8,126 руб.

7. Удельные переменные расходы:

Зуп = Зпер / В = 214 401 000 / 1 500 000 = 142,93 руб.

8. Себестоимость единицы товарной продукции:

Стпе = Зу + Зуп = 8,13 + 142,93 = 151,06 руб.

9. Прибыль от реализации одного изделия:

Пед = Ц – Стпе = 160,12 – 151,06 = 9,06 руб.

9. Затраты на один рубль товарной продукции:

Зруб = Стпе / Ц = 151,06 / 160,12 = 0,94 руб.

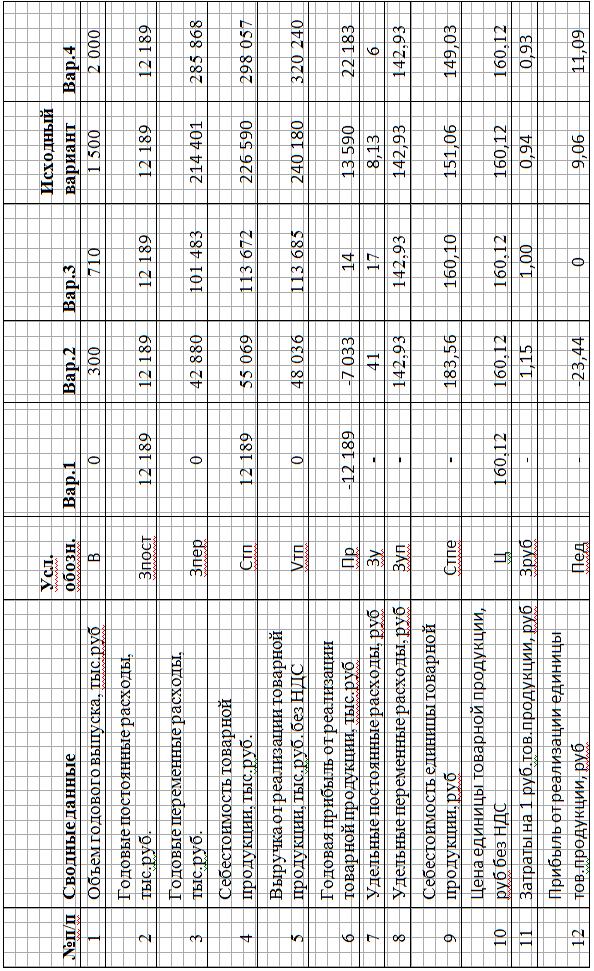

Для построения графика безубыточности необходимы показатели при различных значениях годовой программы выпуска продукции, которые рассчитаем в таблице 2.4.2.

-

Изменим объем годового выпуска – 4 варианта + исходный вариант -

Затраты постоянные – одинаковые во всех вариантах -

Удельные переменные расходы – постоянные при выпуске больше 0 -

Цена единицы товарной продукции – постоянная во всех вариантах -

Прочие показатели – расчетные, по методике, приведенной выше.

На основании данных таблицы, построим график безубыточности Рис.2.4.1 из 3 показателей :

Табл.2.4.3 Исходные данные для построения графика безубыточности.

| Годовые постоянные расходы, тыс.руб. | 12 189 | 12 189 | 12 189 | 12 189 | 12 189 |

| С/стоимость тов. продукции, тыс.руб. | 12 189 | 55 069 | 113 672 | 226 590 | 298 057 |

| Выручка от реализации тов. прод, тыс.руб. без НДС | 0 | 48 036 | 113 685 | 240 180 | 320 240 |

При построении графика зависимости себестоимости одного изделия и цены изделия от годовой программы выпуска продукции можно определить точку безубыточности. На графике видно, что безубыточный объем продаж - это вариант 3.

Точка безубыточности на графике - это выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой доход предприятия в точности покрывает затраты на производство изделий