Файл: 1. Контроль технического состояния объектов недвижимости.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 285

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В условиях рыночной экономики и научно-технического прогресса следует увеличивать долю затрат на новое оборудование за счет снижения издержек производства по другим составляющим, в первую очередь себестоимости строительных работ, как наиболее пассивной части в данной структуре. Для этого есть немалые резервы, в том числе совершенствование сметного дела и повышение квалификации инженеров-сметчиков.

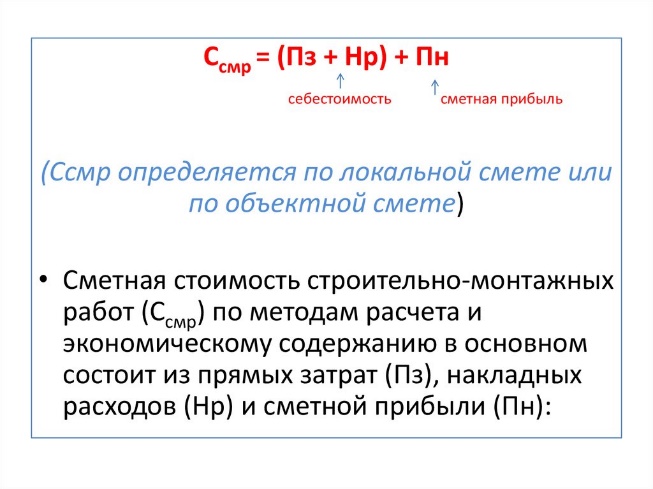

Сметная стоимость как строительных (ремонтно-строительных), так и монтажных работ (Ссмр) по методам расчета и экономическому содержанию в основном состоит из прямых затрат (ПЗ), накладных расходов (HP) и сметной прибыли (СП):

Ссмр = ПЗ + HP + СП.

При выполнении отдельного комплекса работ в локальной смете могут учитываться и другие (лимитированные) затраты, а также НДС.

Прямые затраты непосредственно (напрямую) связаны с выполнением определенного объема работ. Поэтому их величина определяется прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы.

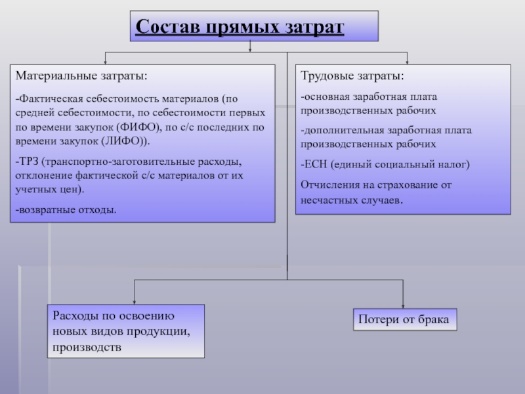

В сумму прямых затрат входят:

МАТ- стоимость строительных материалов, деталей и конструкций (далее — материалы);

ОЗП - затраты на оплату труда рабочих-строителей;

ЭМ - расходы па эксплуатацию строительных машин и механизмов, включая

оплату труда рабочих-машинистов ЗПМ.

Отсюда вытекает формула прямых затрат:

ПЗ= МАТ + ОЗП + ЭМ

Уточним некоторые детали.

Прежде всего вспомним, что прямые затраты на единицу измерения работы называются единичной расценкой и приводятся в сборниках ФБР, ТЕР и др. Далее отметим, что оплата труда рабочих в составе прямых затрат с 1992 г. учитывает все расходы на оплату труда производственных рабочих, непосредственно занятых на строительных работах, включая выплаты компенсационного и стимулирующего характера и за неотработанное время в соответствии с трудовым законодательством (то есть дополнительная заработная плата).

Заработная плата рабочих, выполняющих некапитальные работы (возведение и разборка временных не титульных зданий и сооружений, благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т. п.) учитывается в составе накладных расходов.

В сметную стоимость материалов входят затраты не только на их приобретение, но и расходы, связанные с предварительной заготовкой некоторых материалов и конечной доставкой на строительную площадку.

Стоимость эксплуатации машин включает затраты, предусмотренные сметными нормами и расценками (амортизационные отчисления, стоимость горюче-смазочных материалов и др., а также оплата труда рабочих, управляющих машинами).

Единичные расценки приводятся в сборниках ФЕР и ТЕР. В ФЕР они составлены «закрытыми», то есть с учетом стоимости материалов, наиболее типичных для выполнения данного вида работ. В сборниках ТЕР расценки, как правило, являются «открытыми», без учета стоимости основных материалов (песок, щебень, растворы, бетоны, сборные бетонные, железобетонные изделия и др.), стоимость которых дополнительно расценивается в локальных сметах.

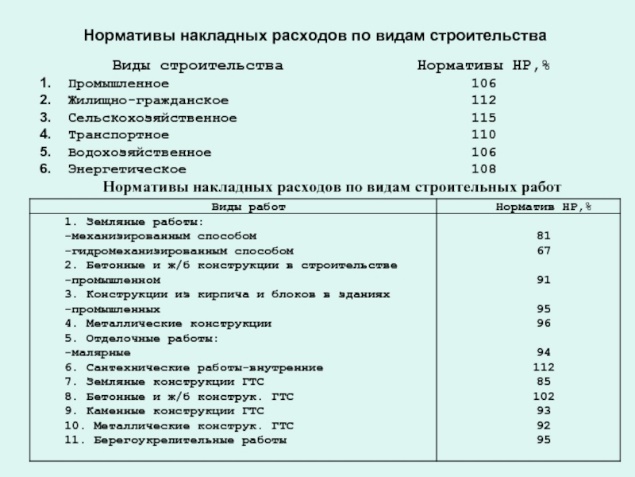

Накладные расходы в составе себестоимости работ (сверх прямых затрат) предназначены для компенсации расходов строительных организаций иа обслуживание, организацию и управление строительством (административно-хозяйственные расходы и др.). Величина их определяется косвенным методом в процентах от фонда оплаты труда рабочих в составе прямых затрат.

Прямые затраты и накладные расходы в сумме образуют сметную себестоимость работ (С/С):

С/С= ПЗ + HP.

Сметная прибыль СП (раньше — плановые накопления) - это нормативная (га-рантированная) прибыль подрядной организации в составе сметной стоимости строительной продукции, необходимая для покрытия расходов строительной организации на развитие производства, социальной сферы и материальное стимулирование работников.

С = С\С + СП

29. Нормы накладных расходов на строительно-монтажные работы. Сметная прибыль и её экономическое содержание. Нормы сметной прибыли на строительно-монтажные работы.

Сметная прибыль и её экономическое содержание

Сметная прибыль - это нормативная (гарантированная) прибыль в подрядной организации в составе цены строительной продукции, идущая в основном на развитие производства и материальное стимулирование работника. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится к системе стоимости работ.

30. Этапы строительного проектирования. Содержание разделов договора подряда.

Этапы строительного проектирования

Процесс проектирования состоит из следующих этапов:

-

Составление задания на проектирование -

Сбор исходно-разрешительной документации -

Выполнение инженерных изысканий на площадке строительства -

Разработка основных технических решений (ОТР) -

Разработка проектной документации для получения согласований и заключения экспертизы -

Экспертиза проектной документации -

Разработка рабочей документации

31

Состав сметной документации

По Методике 421/пр и согласно Градостроительного кодекса Российской Федерации в состав сметной документации могут входить:

-

1) локальные сметы - это сметы на отдельные виды работ, ко¬торые необходимо выполнить по данному объекту -

2) объектные сметы - это сметы на объект в целом, где объеди¬нены данные из локальных смет -

3) сметные расчеты на отдельные виды затрат -

4) сводные сметные расчеты

Локальные сметы

Локальные сметы - это сметный документ на отдельные виды работ и затрат. Она включает перечень используемых стройматериалов с указанием их стоимости и объема. Локальные сметы на отдельные виды строительных и монтажных ра¬бот, а также на стоимость оборудования составляют исходя из следую¬щих данных:

-

⋆ параметров зданий и сооружений, их частей и конструктивных элементов -

⋆ объемов работ -

⋆ номенклатуры и количества оборудования -

⋆ действующих сметных нормативов и показателей на виды работ

Например, если мы строим дом, то у нас будут локальные сметы: на земляные работы, на устройство фундаментов, на стены и перекрытия, на крышу и внутренние коммуникации и т.д. Потом мы включим эти сметы в объектную смету.

Объектные сметы

Объектные сметы объединяют в своем составе данные из локальных смет и являются сметными документами, на основе которых формируются цены на объекты.

Бывает так, что цена объекта корректируется по требованию заказчика, согласованию сторон, при прохождении экпертизы.

Сметные расчеты на отдельные виды затрат

Сметные расчеты на отдельные виды затрат составляются в случаях, когда требуется определить затраты, не предусмотренные сметными нормативами.

Например: компенсации в связи с изъятием земель под застройку, командировочные расходы, на новые технологии, на распространение вирусных инфекций и пр.

Сводные сметные расчеты

Сводные сметные расчеты стоимости строительства (ССРСС) предприятий, зданий и сооружений составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводный сметный расчет имеет жесткую структуру, фиксированное количество глав и способы расчета, прописанные в каждой главе.

Способ заполнения ССРСС – это четкий алгоритм, прописанный в нормативных документах. В программе Адепт:СМЕТА можно создать разные типы сводных смет: Новое строительство и реконструкция, Капитальный ремонт, Автодорожное строительство, Железнодорожное строительство).

32

Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости выполняемых работ ресурсным методом, разработки единичных расценок различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов.

Сборники ГЭСН используются для определения прямых затрат в составе сметной стоимости строительства ресурсным методом, разработки единичных расценок, индивидуальных и укрупненных сметных норм (расценок), применяемых в строительстве.

Ресурсные показатели, полученные на основе ГЭСН, используются при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР), для определения продолжительности выполнения работ, составления технологической документации и различных аналитических целей.

Ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания.