Файл: 1. Контроль технического состояния объектов недвижимости.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 280

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и сооружений;

индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического надзора);

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной стоимости строительства (УПБС),

укрупненные показатели базисной стоимости по видам работ (УПБС ВР),

сборники показателей стоимости на виды работ (сборники ПВР),

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства,

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

показатели по объектам-аналогам;

и другие нормативы.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий, сооружений;

региональные колебания цен на материально-технические ресурсы;

различия в архитектурно-планировочных и конструктивных решениях;

иные факторы.

27. Принципы ценообразования и его совершенствование. Особенности ценообразования на строительную продукцию. Система нормативных документов в строительстве, их состав, назначение, совершенствование.

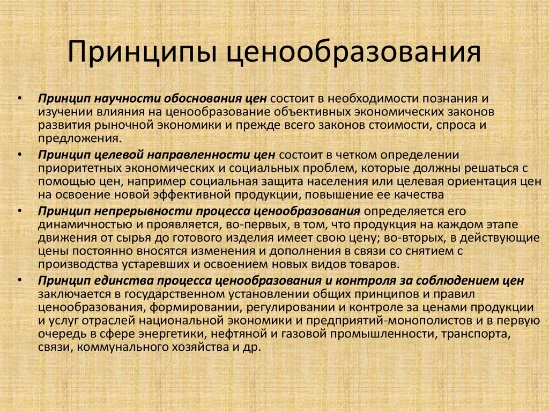

Принципы ценообразования – это постоянно действующие основные положения, характерные для всей системы цен и лежащие в ее основе.

Важнейшими принципами ценообразования являются:

· научность обоснования цен;

· целевая направленность цен;

· непрерывность процесса ценообразования;

· единство процесса ценообразования и контроля за соблюдением цен.

Рассмотрим эти принципы.

Ценообразование является важнейшим направлением экономической работы на предприятии. От правильности установления цен во многом зависит объем реализации продукции, рентабельность производства, другие показатели деятельности и, как следствие, конкурентоспособность предприятия.

Особенности ценообразования в строительстве обусловлены спецификой строительной продукции:

· индивидуальность;

· сложность;

· зависимость от природно-климатических условий;

· крупный размер затрат.

Механизм ценообразования в строительстве имеет следующие специфические особенности:

- в цене учитывается влияние природно-климатических факторов, региональных различий в экономических условиях, т.е. стоимость строительной продукции в значительной мере зависит от местных условий строительства;

- в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядная организация;

- индивидуальный характер строящихся зданий и сооружений;

- большая длительность производственного цикла строительного процесса;

- высокая материалоемкость строительной продукции;

- специфические особенности учета сметной прибыли и формирования стоимости эксплуатации машин и механизмов;

- стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных.

С длительностью строительного процесса связаны в первую очередь особенности финансирования и кредитования строительства.

Цены на строительную продукцию определяются на основе проектных материалов: чертежей; спецификаций и т.д.

Сметная документация является составной частью проекта.

Цена на строительную продукцию формируется, как правило, на основании согласованных и утвержденных методических документов, которые обязательны для всех предприятий и организаций вне зависимости от источников финансирования, и расчетов за выполненные работы (МДС 81–35.2004).

Уровень сметной стоимости регулируется сметными нормами, которые учитывают усредненные условия и методы производства работ.

При формировании цен на строительную продукцию применяют затратные методы – путем последовательного калькулирования затрат определяются сметные цены на производственные ресурсы, виды работ, объекты и на стройку в целом.

Сметная стоимость является основой для определения размера инвестиций, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные работы (СМР, ремонтно-строительные), оплаты расходов по приобретению и доставке оборудования, а также возмещению других затрат, связанных со строительством.

Система нормативных документов в строительстве представляет собой совокупность взаимосвязанных документов, принимаемых органами управления строительством и устанавливающих единые требования к строительной продукции и процессу ее создания в целях защиты прав и интересов потребителей и государства.

Система призвана способствовать решению стоящих перед строительством задач с тем, чтобы обеспечить:

соответствие строительной продукции своему назначению и создание благоприятных условий жизнедеятельности населения;

безопасность строительной продукции для жизни и здоровья людей в процессе ее создания и эксплуатации;

защиту строительной продукции и людей от неблагоприятных воздействий с учетом риска возникновения чрезвычайных ситуаций;

надежность и качество строительных конструкций и систем инженерного оборудования;

выполнение экологических требований, рациональное использование природных

, материальных, топливно-энергетических и трудовых ресурсов;

взаимопонимание между организациями-участниками строительства в процессе их совместной деятельности.

Объектами стандартизации и нормирования в строительстве являются:

организационно-методические и технические правила и нормы по разработке, производству и применению строительной продукции;

промышленная продукция, применяемая в строительстве, строительные изделия и материалы, инженерное оборудование, средства оснащения строительных организаций и предприятий стройиндустрии;

здания, сооружения и их комплексы;

экономические нормативы для определения эффективности инвестиций, стоимости строительства, материальных и трудовых затрат.

Нормативные документы системы подразделяются на государственные федеральные документы, документы субъектов РФ и производственно-отраслевые документы субъектов хозяйственной деятельности.

Федеральные нормативные документы:

строительные нормы и правила РФ (СНиП);

государственные стандарты РФ в области строительства (ГОСТ Р);

своды правил по проектированию и строительству (СП);

руководящие документы системы (РДС).

Нормативные документы субъектов РФ– территориальные строительные нормы (ТСН).

Производственно-отраслевые нормативные документы:

стандарты предприятий строительного комплекса (СТП);

стандарты общественных объединений (СТО).

28. Состав и структура сметной стоимости строительства и строительно-монтажных работ. Прямые затраты и накладные расходы, их состав, экономическое содержание, отражение в сборниках норм.

Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления строительства и определяемых сметными расчетами на основе проектных данных и сметно-норматнвиой базы.

В соответствии с технологической структурой инвестиций в основной капитал и практикой работы подрядных организаций сметная стоимость строительства (реконструкции, капитального ремонта) формируется из следующих частей:

- стоимость строительных (ремонтно-строительных) работ;

- стоимость работ по монтажу оборудования (монтажные работы);

- стоимость оборудования, мебели, инвентаря;

- прочие затраты.

Строительные работы в целом подразделяются на общестроительные и специальные.

К общестроительным работам относят земляные, каменные, бетонные, монтаж строительных конструкций, устройство полов, кровель, а также отделочные работы. Специальными работами считаются буровзрывные, санитарно-технические, электротехнические и некоторые другие работы.

В сметном деле под монтажными работами понимаются работы по установке (монтажу) оборудования и прокладке устройств, связанных с оборудованием, монтажу технологических металлоконструкций, конструктивно относящихся к оборудованию, и другие монтажные работы.

Стоимость оборудования, мебели и инвентаря включает стоимость их приобретения (изготовления) и доставки на приобъектный склад всего комплекса в целом.

К прочим затратам относят расходы, не вошедшие в стоимость предыдущих затрат: отвод земельного участка, разбивка основных осей зданий и сооружений, средства на организацию и проведение подрядных торгов (тендеров), проектно- изыскательские работы, технический и авторский надзор, экспертиза проектной документации, прочие затраты по основной деятельности подрядных организаций, включаемые в стоимость подрядных работ.

Рекомендуемый перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства, дан в приложении 8 МДС 81-35.2004. В сводной смете есть глава 9, которая так и называется: «Прочие работы и затраты».

Элементы сметной стоимости строительства в приведенной выше последовательности показываются в соответствующих графах 4-7 объектной сметы и сводного сметного расчета стоимости строительства.

Теперь о структуре. В экономике под ней понимается процентное соотношение отдельных составляющих к общему итогу.

Структура сметной стоимости строительной продукции различна в зависимости от видов строительства.

В целом структура сметной стоимости строительства за последние годы примерно следующая: стоимость строительных работ 63%, стоимость монтажных работ 4,5%, стоимость оборудования, мебели и инвентаря 18%, стоимость прочих затрат 14,5%. Итого 100%

Как мы видим, наибольшую долго в структуре сметной стоимости строительства занимает стоимость строительных работ. В деле совершенствования технологической структуры капитальных вложении (инвестиций) такое положение считается неудовлетворительным.

Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и сооружений;

индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического надзора);

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной стоимости строительства (УПБС),

укрупненные показатели базисной стоимости по видам работ (УПБС ВР),

сборники показателей стоимости на виды работ (сборники ПВР),

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства,

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

показатели по объектам-аналогам;

и другие нормативы.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий, сооружений;

региональные колебания цен на материально-технические ресурсы;

различия в архитектурно-планировочных и конструктивных решениях;

иные факторы.

27. Принципы ценообразования и его совершенствование. Особенности ценообразования на строительную продукцию. Система нормативных документов в строительстве, их состав, назначение, совершенствование.

Принципы ценообразования – это постоянно действующие основные положения, характерные для всей системы цен и лежащие в ее основе.

Важнейшими принципами ценообразования являются:

· научность обоснования цен;

· целевая направленность цен;

· непрерывность процесса ценообразования;

· единство процесса ценообразования и контроля за соблюдением цен.

Рассмотрим эти принципы.

Ценообразование является важнейшим направлением экономической работы на предприятии. От правильности установления цен во многом зависит объем реализации продукции, рентабельность производства, другие показатели деятельности и, как следствие, конкурентоспособность предприятия.

Особенности ценообразования в строительстве обусловлены спецификой строительной продукции:

· индивидуальность;

· сложность;

· зависимость от природно-климатических условий;

· крупный размер затрат.

Механизм ценообразования в строительстве имеет следующие специфические особенности:

- в цене учитывается влияние природно-климатических факторов, региональных различий в экономических условиях, т.е. стоимость строительной продукции в значительной мере зависит от местных условий строительства;

- в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядная организация;

- индивидуальный характер строящихся зданий и сооружений;

- большая длительность производственного цикла строительного процесса;

- высокая материалоемкость строительной продукции;

- специфические особенности учета сметной прибыли и формирования стоимости эксплуатации машин и механизмов;

- стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных.

С длительностью строительного процесса связаны в первую очередь особенности финансирования и кредитования строительства.

Цены на строительную продукцию определяются на основе проектных материалов: чертежей; спецификаций и т.д.

Сметная документация является составной частью проекта.

Цена на строительную продукцию формируется, как правило, на основании согласованных и утвержденных методических документов, которые обязательны для всех предприятий и организаций вне зависимости от источников финансирования, и расчетов за выполненные работы (МДС 81–35.2004).

Уровень сметной стоимости регулируется сметными нормами, которые учитывают усредненные условия и методы производства работ.

При формировании цен на строительную продукцию применяют затратные методы – путем последовательного калькулирования затрат определяются сметные цены на производственные ресурсы, виды работ, объекты и на стройку в целом.

Сметная стоимость является основой для определения размера инвестиций, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные работы (СМР, ремонтно-строительные), оплаты расходов по приобретению и доставке оборудования, а также возмещению других затрат, связанных со строительством.

Система нормативных документов в строительстве представляет собой совокупность взаимосвязанных документов, принимаемых органами управления строительством и устанавливающих единые требования к строительной продукции и процессу ее создания в целях защиты прав и интересов потребителей и государства.

Система призвана способствовать решению стоящих перед строительством задач с тем, чтобы обеспечить:

соответствие строительной продукции своему назначению и создание благоприятных условий жизнедеятельности населения;

безопасность строительной продукции для жизни и здоровья людей в процессе ее создания и эксплуатации;

защиту строительной продукции и людей от неблагоприятных воздействий с учетом риска возникновения чрезвычайных ситуаций;

надежность и качество строительных конструкций и систем инженерного оборудования;

выполнение экологических требований, рациональное использование природных

, материальных, топливно-энергетических и трудовых ресурсов;

взаимопонимание между организациями-участниками строительства в процессе их совместной деятельности.

Объектами стандартизации и нормирования в строительстве являются:

организационно-методические и технические правила и нормы по разработке, производству и применению строительной продукции;

промышленная продукция, применяемая в строительстве, строительные изделия и материалы, инженерное оборудование, средства оснащения строительных организаций и предприятий стройиндустрии;

здания, сооружения и их комплексы;

экономические нормативы для определения эффективности инвестиций, стоимости строительства, материальных и трудовых затрат.

Нормативные документы системы подразделяются на государственные федеральные документы, документы субъектов РФ и производственно-отраслевые документы субъектов хозяйственной деятельности.

Федеральные нормативные документы:

строительные нормы и правила РФ (СНиП);

государственные стандарты РФ в области строительства (ГОСТ Р);

своды правил по проектированию и строительству (СП);

руководящие документы системы (РДС).

Нормативные документы субъектов РФ– территориальные строительные нормы (ТСН).

Производственно-отраслевые нормативные документы:

стандарты предприятий строительного комплекса (СТП);

стандарты общественных объединений (СТО).

28. Состав и структура сметной стоимости строительства и строительно-монтажных работ. Прямые затраты и накладные расходы, их состав, экономическое содержание, отражение в сборниках норм.

Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления строительства и определяемых сметными расчетами на основе проектных данных и сметно-норматнвиой базы.

В соответствии с технологической структурой инвестиций в основной капитал и практикой работы подрядных организаций сметная стоимость строительства (реконструкции, капитального ремонта) формируется из следующих частей:

- стоимость строительных (ремонтно-строительных) работ;

- стоимость работ по монтажу оборудования (монтажные работы);

- стоимость оборудования, мебели, инвентаря;

- прочие затраты.

Строительные работы в целом подразделяются на общестроительные и специальные.

К общестроительным работам относят земляные, каменные, бетонные, монтаж строительных конструкций, устройство полов, кровель, а также отделочные работы. Специальными работами считаются буровзрывные, санитарно-технические, электротехнические и некоторые другие работы.

В сметном деле под монтажными работами понимаются работы по установке (монтажу) оборудования и прокладке устройств, связанных с оборудованием, монтажу технологических металлоконструкций, конструктивно относящихся к оборудованию, и другие монтажные работы.

Стоимость оборудования, мебели и инвентаря включает стоимость их приобретения (изготовления) и доставки на приобъектный склад всего комплекса в целом.

К прочим затратам относят расходы, не вошедшие в стоимость предыдущих затрат: отвод земельного участка, разбивка основных осей зданий и сооружений, средства на организацию и проведение подрядных торгов (тендеров), проектно- изыскательские работы, технический и авторский надзор, экспертиза проектной документации, прочие затраты по основной деятельности подрядных организаций, включаемые в стоимость подрядных работ.

Рекомендуемый перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства, дан в приложении 8 МДС 81-35.2004. В сводной смете есть глава 9, которая так и называется: «Прочие работы и затраты».

Элементы сметной стоимости строительства в приведенной выше последовательности показываются в соответствующих графах 4-7 объектной сметы и сводного сметного расчета стоимости строительства.

Теперь о структуре. В экономике под ней понимается процентное соотношение отдельных составляющих к общему итогу.

Структура сметной стоимости строительной продукции различна в зависимости от видов строительства.

В целом структура сметной стоимости строительства за последние годы примерно следующая: стоимость строительных работ 63%, стоимость монтажных работ 4,5%, стоимость оборудования, мебели и инвентаря 18%, стоимость прочих затрат 14,5%. Итого 100%

Как мы видим, наибольшую долго в структуре сметной стоимости строительства занимает стоимость строительных работ. В деле совершенствования технологической структуры капитальных вложении (инвестиций) такое положение считается неудовлетворительным.