Файл: Управление процессом реализации изменений и нововведений (Теоретические аспекты управления процессом реализации изменений и нововведений в организации).pdf

Добавлен: 28.03.2023

Просмотров: 252

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты управления процессом реализации изменений и нововведений в организации

1.1. Изменения, нововведения и поведение персонала в организации

1.2. Современные подходы к управлению изменениями в организации

1.3. Основные подходы к организации управления инновационной деятельностью на предприятии

2.1. Организационно-экономическая характеристика ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

2.4. Расчет экономической эффективности проектных мероприятий

В рамках автоматизированной системы учета новых идей предлагается внедрение на предприятии бальной системы их оценки. В зависимости от балла новой идеи сотрудник-автор идеи должен получать материальное вознаграждение установленного размера или заноситься в список перспективных сотрудников, претендующих на быстрый карьерный рост.

В результате внедрения проекта мероприятий, направленных на развитие инновационной деятельности, чистая прибыль предприятия увеличится на 18,76 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ансофф И. Школа современного бизнеса / И. Ансофф, Дж. Чампи, М. Хаммер, Дж. Трауг, П. Вигери, С. Смит, М. Багаи и др. – М.: Генеральный директор, 2015.

- Баранчеев В., Масленникова Н., Мишин В. Управление изменениями и нововведениями. – М.: Юрайт, 2014.

- Блинов А.О., Угрюмова Н.В. Теория организации и организационное поведение (теория и практика). Учебное пособие. М., 2016.

- Бондаренко, В. В. Менеджмент организации. Введение в специальность [Текст] : учебное пособие / В. В. Бондаренко, В. А. Юдина, О. Ф. Алехина. - М. : КНОРУС, 2015. - 232 с.

- Валдайцев С. Управление инновациями и интеллектуальной собственностью. – М.: Проспект, 2014.

- Гасенко Е. В. Критерии развития инновационного потенциала персонала наукоемкого предприятия // Вестник Томского государственного университета. - 2014. - № 18. - С. 44-49.

- Герасимов Б.Н., Туманов И.Ю. Менеджмент в управленческой деятельности организации // Экономика и бизнес: теория и практика. 2016. № 2. С. 56-61.

- Гибсон, Дж.Л. Организация: поведение, структуры, процессы / Дж.Л. Гибсон, Д.М. Иванцевич, Д.Х. Доннели. – М.: ИНФРА-М, 2015. – 662 с.

- Глумаков В.Н. Организационное поведение: Учебное пособие. - 2-е издание. - М.: Вузовский учебник, 2015. – 352 с.

- Горшкова, Л.А. Основы управления организацией. Практикум: учебное пособие / Л.А. Горшкова, М.В. Горбунова. – М.: КНОРУС, 2015. – 240 с.

- Джордж, Дж. М. Организационное поведение. Основы управления: учебное пособие для вузов; [пер. с англ.]. / Дж. Джордж; под ред. проф. Е.А. Климова; – М.: Вильямс, 2015. – 463 с.

- Журман, Н.В. Организационно-экономические аспекты современного менеджмента: учебное пособие / Н.В. Журман, О.В. Магомедалиева, В.А. Князева, Г.И. Татенко. – Орел: ОрёлГТУ, 2015. – 63 с.

- Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента / Науч. редактор А.А. Радугин. - М.: Центр, 2016. - 432с.

- Зайцев Л.Г., Соколова М.И. Организационное поведение. - М. : Магистр, 2016. – 460 с.

- Инновационный менеджмент / Под ред. Б. Я. Горфинкеля, Т. Г. Попадюк. — М.: Проспект, 2015.

- Инновационный менеджмент / Под ред. С. В. Мальцевой. — М.: Юрайт, 2014.

- Организационное поведение. Конспект лекций : учебное пособие / С.Д. Резник, М.В. Черниковская ; под ред. С.Д. Резника. — М. : КНОРУС, 2016. — 192 с. — (Конспект лекций).

- Организационное поведение : учебное пособие / С.А. Шапиро. — М.: КНОРУС, 2016. — 342 с. — (Бакалавриат).

- Собченко Н. В. Факторы, влияющие на инновационную деятельность хозяйствующих субъектов [Электронный ресурс]: Режим доступа: http://ei.kiibagro.ru (Дата обращения: 25.08.2017).

- Тебекин А.В. Теория менеджмента. Учебник. М., 2016. Сер. Бакалавриат

- Управление изменениями: Учебное пособие / Сост. Т.А.Галынчик. — Нижневартовск: Изд-во НВГУ, 2016. — 120 с.

- Фатхутдинов Р. А. Инновационный менеджмент : учеб. пособие для вузов. - СПб.: Питер, 2014.

- Формирование инновационных промышленных корпорации: управленческий аспект : монография / В. В. Бандурин, К. Б. Доброва, В. И. Щедров, Б. А. Чуб. - М.: Издательство «Элит», 2015.

Приложение 1

|

Выписка из Отчета о финансовых результатах ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22» за 2015 год |

|||||

|

Единица измерения: тыс.руб. |

|||||

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

||

|

Выручка |

2110 |

3470400 |

4747100 |

||

|

Себестоимость продаж |

2120 |

2772619 |

3686285 |

||

|

Валовая прибыль (убыток) |

2100 |

836294 |

1060815 |

||

|

Коммерческие расходы |

2210 |

0 |

0 |

||

|

Управленческие расходы |

2220 |

169807 |

144292 |

||

|

Прибыль (убыток) от продаж |

2200 |

666487 |

916523 |

||

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

||

|

Проценты к получению |

2320 |

0 |

0 |

||

|

Проценты к уплате |

2330 |

0 |

112573 |

||

|

Прочие доходы |

2340 |

94412 |

64279 |

||

|

Прочие расходы |

2350 |

134104 |

81879 |

||

|

Прибыль (убыток) до налогообложения |

2300 |

626795 |

786350 |

||

|

Текущий налог на прибыль |

2410 |

135133 |

163147 |

||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

||

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

||

|

Прочее |

2460 |

0 |

0 |

||

|

Чистая прибыль (убыток) |

2400 |

491662 |

623203 |

||

|

СПРАВОЧНО: |

|||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0 |

0 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

||

|

Совокупный финансовый результат периода |

2500 |

491662 |

623203 |

||

|

Приложение 2 Выписка из Отчета о финансовых результатах ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22» за 2016 год |

||||

|

Единица измерения: тыс.руб. |

||||

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

|

|

Выручка |

2110 |

3028821 |

3470400 |

|

|

Себестоимость продаж |

2120 |

2487314 |

2772619 |

|

|

Валовая прибыль (убыток) |

2100 |

754675 |

836294 |

|

|

Коммерческие расходы |

2210 |

52128 |

0 |

|

|

Управленческие расходы |

2220 |

155923 |

169807 |

|

|

Прибыль (убыток) от продаж |

2200 |

546624 |

666487 |

|

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

|

|

Проценты к получению |

2320 |

0 |

0 |

|

|

Проценты к уплате |

2330 |

0 |

0 |

|

|

Прочие доходы |

2340 |

21081 |

94412 |

|

|

Прочие расходы |

2350 |

31598 |

134104 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

536107 |

626795 |

|

|

Текущий налог на прибыль |

2410 |

111770 |

135133 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

|

|

Изменение отложенных налоговых активов |

2450 |

00 |

0 |

|

|

Прочее |

2460 |

0 |

0 |

|

|

Чистая прибыль (убыток) |

2400 |

424337 |

491662 |

|

|

СПРАВОЧНО: |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0 |

0 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

|

|

Совокупный финансовый результат периода |

2500 |

424337 |

491662 |

|

Приложение 3

Подробная расшифровка мероприятий по совершенствованию управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22»

Рассмотрим первое направление.

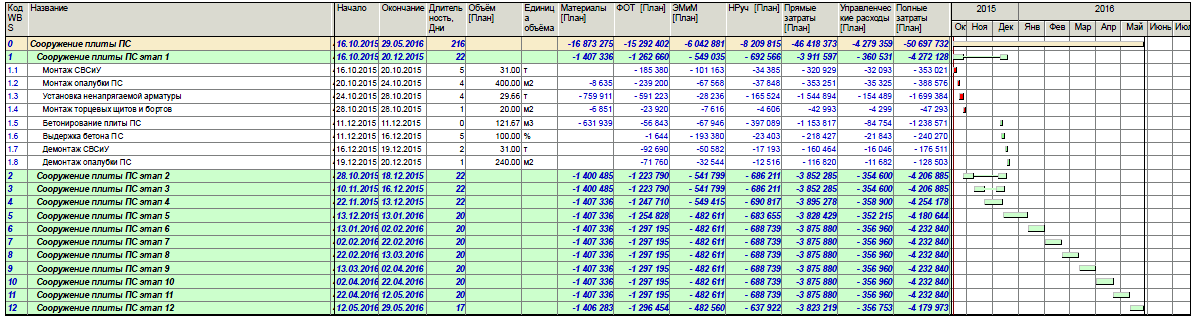

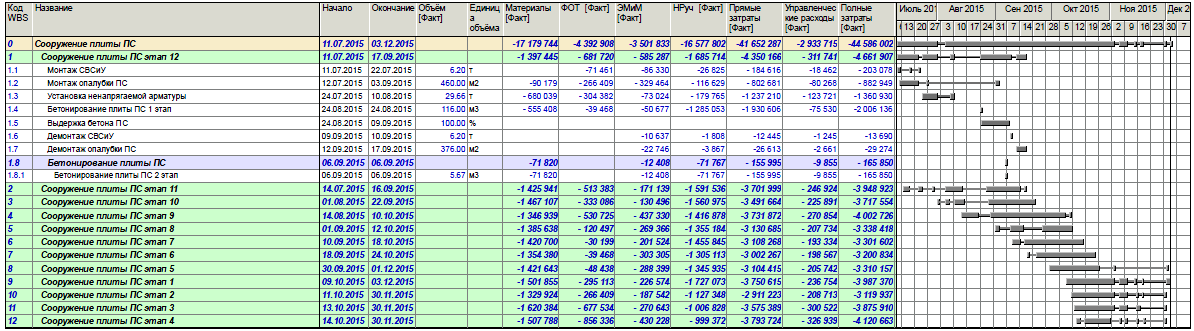

В целях сокращения сроков строительства предлагается использование фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами. Затраты на сооружение плиты – действующие и планируемые представлены на рисунках 1 и 2. Из представленных данных видно, что действующие затраты на производство плиты составляют 50 697 732 руб., планируемые затраты – 44 586 002 руб., то есть сокращаются на 12,06 %. Строительство фундамента из готовых плит происходит намного быстрее технологии заливки в опалубку.

Кроме того, благодаря своей площади и пространственному армированию, такой фундамент позволяет снизить давление на грунт до 0,1 кг/кв.см, а также воспринимать знакопеременные нагрузки, которые возникают при различных подвижках грунта. Основными преимуществами плитных фундаментов можно назвать:

- простота и невысокая стоимость изготовления монолитной плиты;

- высокая несущая способность благодаря большой площади опирания на грунт;

Рисунок 1 – Фактические затраты на производство плиты

Рисунок 2 – Планируемые затраты на производство плиты

- возможность устройства монолитного плитного фундамента на сложных грунтах. Такая конструкция позволяет до минимума сократить трудоемкие земляные работы в зонах глубокого промерзания грунтов, в условиях высоких грунтовых вод.

Следующая рекомендация касается организационных инноваций.

Одной из разновидностей организационных инноваций на предприятии является бережливое производство (lean production). Суть бережливого производства заключается в том, чтобы на предприятии сводятся к минимуму все виды потерь. Данная теория была применена впервые в японской автомобильной компании «Toyota». Согласно этой теории, все процессы делятся на две части процессы, добавляющие ценность для потребителя, и процессы, не добавляющие ценность для потребителя. Согласно концепции бережливого производства, процессы, не добавляющие ценности для потребителя, должны быть устранены. Устранения потерь можно добиться с помощью обучения персонала, который должен понять и принять данную теорию по предотвращению всех видов потерь.

Бережливое производство должно начинаться с инструментов и философии, проводниками которой являются руководители, только в этом случае у персонала предприятия появляется убежденность в эффективности «Бережливого производства», затем меняется мышление и культура, что позволяет приступать к внедрению более сложных инструментов, и цикл повторяется (рисунок 3).

Предлагаемый алгоритм организации бережливого производства в РТФ «Мостоотряд-22», представлен на рисунке 4. Он имеет две существенные особенности. Первое отличие от традиционных алгоритмов управления состоит в том, что источником изменений в организации является философия бережливого производства, принятая руководителями на всех уровнях организации и обучение сотрудников.

Инструменты

Применение новых инструментов системы «Бережливое производство».

Убежденность

Подтверждение работоспособности и эффективности нового инструмента на практике.

Мышление

Изменение (ужесточение) стандартов, целевых показателей и представления о том, каким должен быть рабочий процесс.

Культура

Превращение новых стандартов в повседневную норму. Готовность к дальнейшим улучшениям

Философия

«Бережливого

производства»

Рисунок 3 - Цикл «Бережливого производства» на предприятии

Кроме того, в предлагаемом алгоритме особо отмечена необходимость непрерывного совершенствования, что подразумевает процесс постепенных, но постоянных улучшений, позволяющий устранить потери, которые увеличивают затраты, не добавляя ценности конечному продукту.

В основе системы бережливого производства лежит оптимизация процессов путем выявления процессов, которые потребляют ресурсы, но не приносят добавленной ценности потребителям или уменьшают ее. К таким процессам в РТФ «Мостоотряд-22» можно отнести: процессы ожидания следующей производственной стадии; процессы излишней обработки исправления брака или низкого качества работ; процессы, приводящие к избытку запасов; процессы лишней транспортировки; процессы, содержащие лишние движения; процессы, создающие дефекты (чем позже они обнаружены, тем дороже они обходятся). Соответственно, каждому процессу соответствуют свои потери.

АЛГОРИТМ ОРГАНИЗАЦИИ БЕРЕЖЛИВОГО ПРОИЗВОДСТВА В РТФ «МОстоотряд-22»

Принятие философии