Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 4658

Скачиваний: 12

41

Объект налогообложения

Не подлежит налогообложению

Передача на территории РФ организацией

произведенных ею подакцизных товаров

своему участнику при его выходе из органи-

зации, а также передача подакцизных това-

ров, произведенных в рамках договора про-

стого товарищества, участнику договора при

выделе его доли из имущества, находящего-

ся в общей собственности участников дого-

вора, или разделе такого имущества

Получение денатурированного этилового

спирта организацией, имеющей свидетельст-

во на производство неспиртосодержащей

продукции

Получение прямогонного бензина органи-

зацией, имеющей свидетельство на перера-

ботку прямогонного бензина

2.2.4. Ставки и налоговая база

№

п/п

Объект налогообложения

Налоговая база

1

В случае если в отношении подакцизного товара установлены твердые

(в абсолютной сумме на единицу измерения) ставки

1.1

Операции по реализации (передаче)

подакцизных товаров, в том числе

операции по реализации конфиско-

ванных или бесхозяйных подакциз-

ных товаров, подакцизных товаров,

от которых произошел отказ в пользу

государства

Объем реализованных (переданных)

подакцизных товаров в натуральном

выражении

42

№

п/п

Объект налогообложения

Налоговая база

2

В случае если в отношении подакцизного товара установлены адвалорные

(выраженные в процентах) ставки

2.1

Операции по реализации (передаче)

подакцизных товаров, в том числе

операции по реализации конфиско-

ванных или бесхозяйных подакциз-

ных товаров, подакцизных товаров,

от которых произошел отказ в пользу

государства

Стоимость реализованных (пере-

данных) подакцизных товаров, исчис-

ленная исходя из цен, определяемых

в соответствии со статьей 105.3 НК,

без учета акциза и НДС;

Суммы, полученные в виде финан-

совой помощи, на пополнение фондов

специального назначения, в счет уве-

личения доходов, в виде процента

(дисконта) по векселям, процента по

товарному кредиту либо иначе свя-

занные с оплатой реализованных по-

дакцизных товаров

2.2

Операции по реализации (передаче)

подакцизных товаров на безвозмезд-

ной основе, при совершении товаро-

обменных операций, при передаче

подакцизных товаров по соглашению

о предоставлении отступного или но-

вации и передаче подакцизных това-

ров при натуральной оплате труда

Стоимость переданных подакцизных

товаров, исчисленная исходя из сред-

них цен реализации, действовавших в

предыдущем налоговом периоде, а

при их отсутствии исходя из рыночных

цен без учета акциза и НДС

3

В случае если в отношении подакцизного товара установлены

комбинированные ставки

3.1

Операции по реализации (передаче)

подакцизных товаров, в том числе

операции по реализации конфиско-

ванных или бесхозяйных подакциз-

ных товаров, подакцизных товаров,

от которых произошел отказ в пользу

государства

Объем реализованных (переданных)

подакцизных товаров в натуральном

выражении и расчетная стоимость

реализованных (переданных) подак-

цизных товаров, исчисляемая исходя

из максимальных розничных цен

2.2.5. Порядок исчисления и сроки уплаты

43

1.

Наличие расчетных документов и счетов-фактур

44

3. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ

3.1. Налог на прибыль организаций

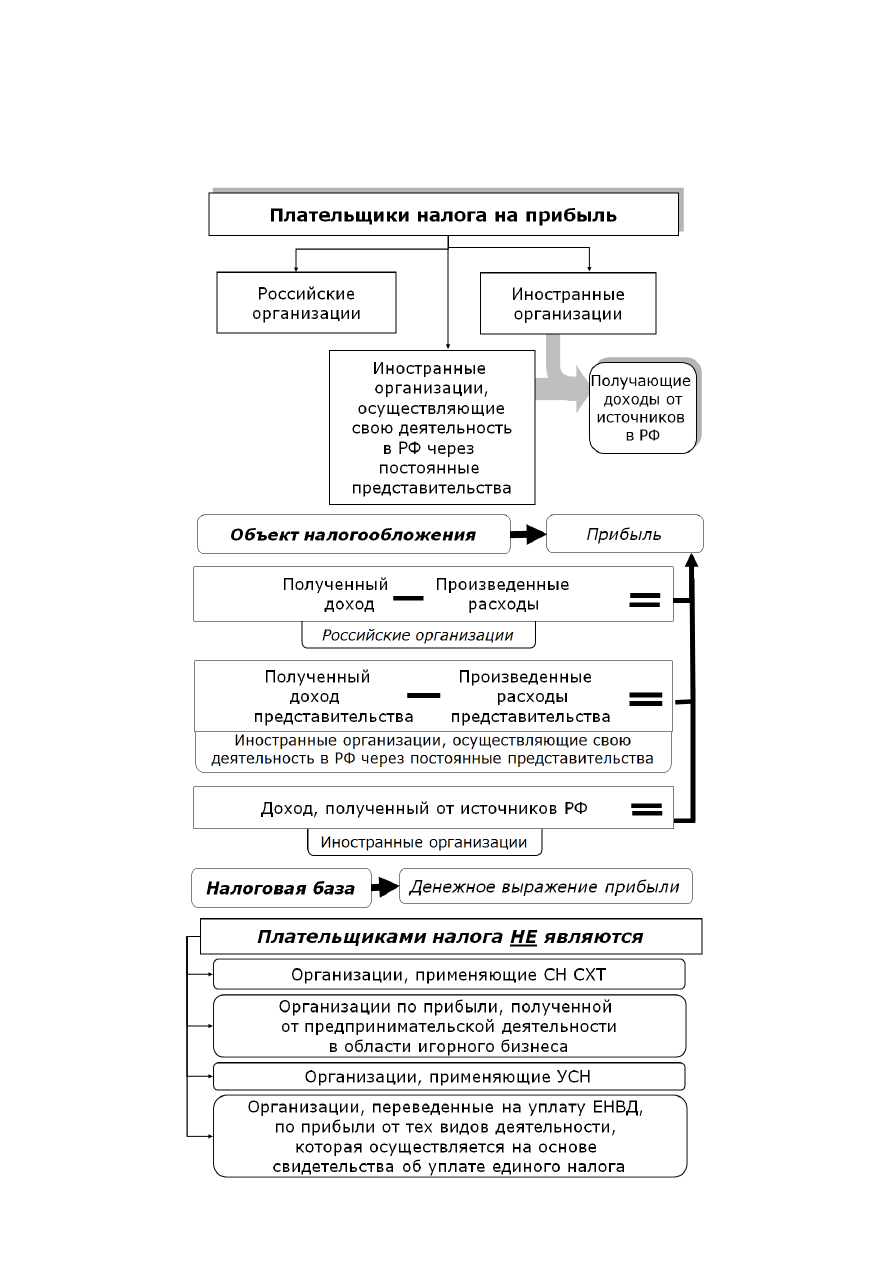

3.1.1. Плательщики, объект налогообложения и налоговая база

45

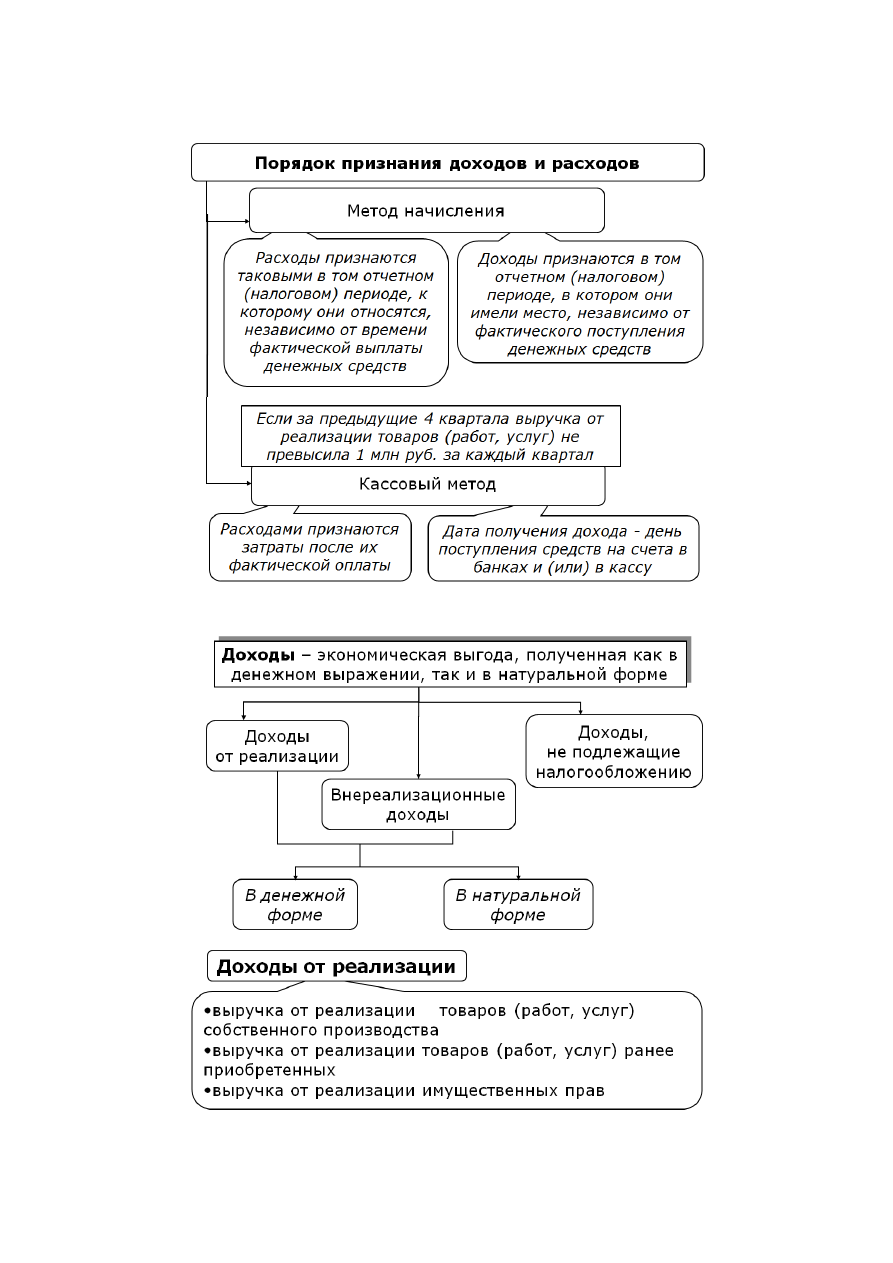

3.1.2. Методы и порядок признания доходов и расходов

3.1.3

. Классификация доходов для целей налогообложения