Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 4657

Скачиваний: 12

31

2.1.4. Объект обложения и налоговая база

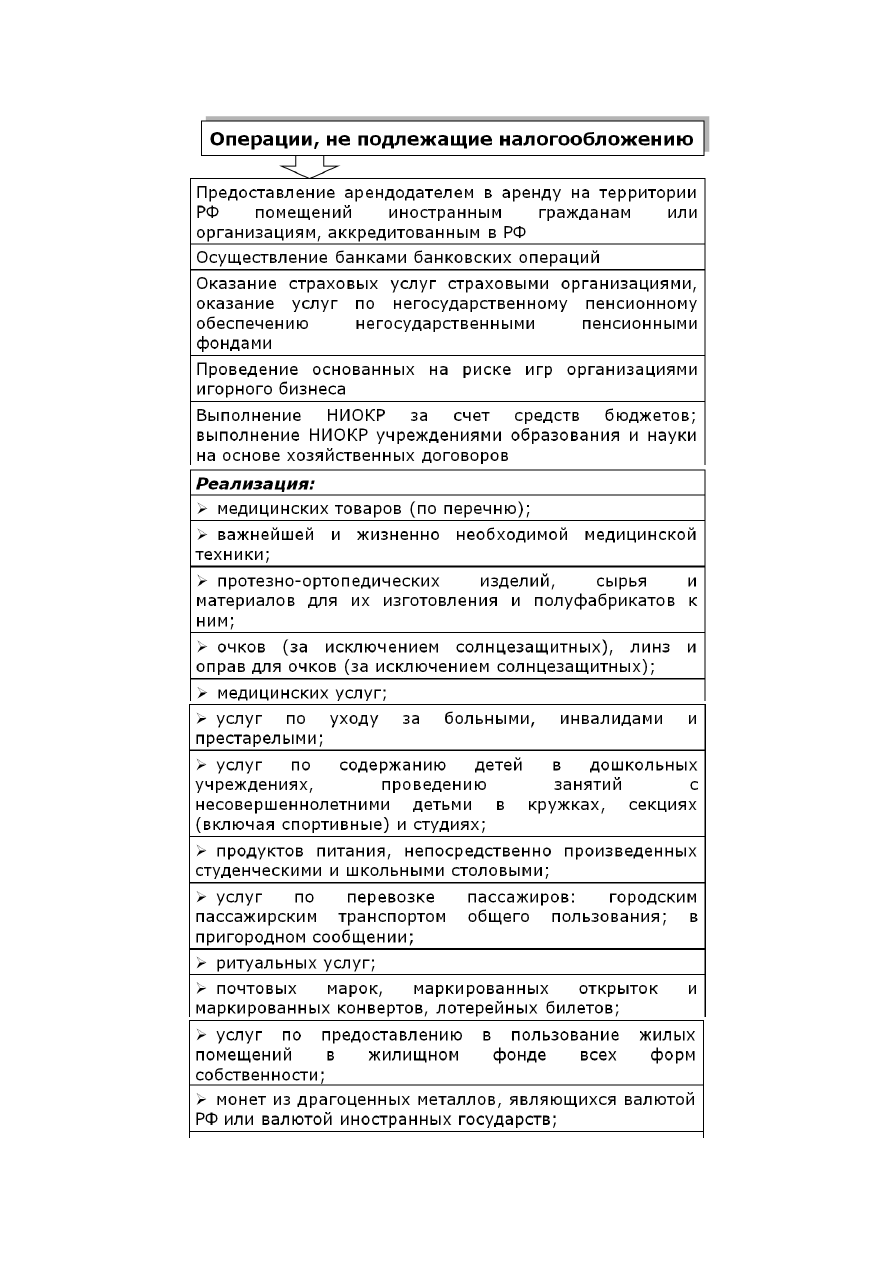

2.1.5. Операции, не подлежащие налогообложению

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

реализация товаров (работ, ус-

луг) на территории РФ, в том числе

реализация предметов залога и пе-

редача товаров (работ, услуг) по

соглашению о предоставлении от-

ступного или новации, передача

имущественных прав (в том числе

передача права собственности на

товары, результатов выполненных

работ, оказание услуг на безвоз-

мездной основе)

передача на территории РФ то-

варов (выполнение работ, оказа-

ние услуг) для собственных нужд,

расходы на которые не принимают-

ся к вычету (в том числе через

амортизационные отчисления) при

исчислении налога на прибыль ор-

ганизаций

выполнение

строительно-

монтажных работ для собственного

потребления

ввоз товаров на таможенную

территорию РФ

суммы, полученные за реализо-

ванные товары (работы, услуги) в

виде финансовой помощи, на по-

полнение фондов специального на-

значения, в счет увеличения дохо-

дов либо иначе связанные с опла-

той реализованных товаров (работ,

услуг)

суммы, полученные в виде про-

цента (дисконта) по полученным в

счет оплаты за реализованные то-

вары (работы, услуги) облигациям

и векселям, процента по товарному

кредиту в части, превышающей

размер процента, рассчитанного в

соответствии со ставкой рефинан-

сирования Центрального банка РФ

суммы полученных страховых

выплат по договорам страхования

риска неисполнения договорных

обязательств контрагентом страхо-

вателя-кредитора, если страхуе-

мые

договорные

обязательства

предусматривают поставку страхо-

вателем товаров (работ, услуг),

реализация которых признается

объектом налогообложения

НАЛОГОВАЯ БАЗА

Стоимостная характеристика

объектов налогообложения

32

33

2.1.6. Особенности определения налоговой базы

№

Содержание операции

Налоговая база

1

Реализация товаров (работ, услуг),

в том числе:

по товарообменным операциям;

на безвозмездной основе;

при передаче права собственности

на предмет залога залогодержателю

при неисполнении обеспеченного зало-

гом обязательства;

при оплате труда в натуральной

форме

Стоимость товаров (работ, услуг),

исчисленная исходя из цен, опре-

деляемых в соответствии со стать-

ей 105.3 НК РФ, с учетом акцизов и

без включения в них НДС

2

Реализация товаров (работ, услуг) с

учетом

субсидий,

предоставляемых

бюджетами различного уровня в связи с

применением государственных регули-

руемых цен, или с учетом льгот, пре-

доставляемых отдельным потребите-

лям в соответствии с федеральным за-

конодательством

Стоимость товаров (работ, услуг),

исчисленная исходя из фактиче-

ских цен реализации

3

Реализация имущества, подлежащего

учету по стоимости, включающей сумму

уплаченного налога на добавленную

стоимость

Разница между ценой реализуемо-

го имущества, определяемой с уче-

том положений ст. 105.3 НК РФ, с

учетом НДС и акцизов, и стоимо-

стью реализуемого имущества (ос-

таточной стоимостью с учетом пе-

реоценок)

34

№

Содержание операции

Налоговая база

4

Реализация сельскохозяйственной про-

дукции и продуктов ее переработки, за-

купленной у физических лиц (не яв-

ляющихся плательщиками НДС) по пе-

речню, утверждаемому Правительством

РФ (кроме подакцизных товаров)

Разница между ценой, определяе-

мой с учетом положений ст. 105.3

НК РФ, с учетом НДС, и ценой при-

обретения продукции

5

Реализация услуг по производству то-

варов из давальческого сырья

Стоимость обработки сырья, пере-

работки или иной трансформации с

учетом акцизов и без НДС

6

Реализация автомобилей, приобретен-

ных у физических лиц (не являющихся

налогоплательщиками) для перепрода-

жи

Разница между ценой, определяе-

мой в соответствии со статьей

105.3 НК, с учетом НДС и ценой

приобретения указанных автомо-

билей

7

Реализация товаров (работ, услуг) по

срочным сделкам (сделкам, предпола-

гающим поставку товаров (выполнение

работ, оказание услуг) по истечении ус-

тановленного договором (контрактом)

срока по указанной непосредственно в

этом договоре или контракте цене), фи-

нансовых инструментов срочных сде-

лок, не обращающихся на организован-

ном рынке

Стоимость этих товаров (работ, ус-

луг), стоимость базисного актива

(для финансовых инструментов

срочных сделок, не обращающихся

на организованном рынке), указан-

ная непосредственно в договоре

(контракте), но не ниже их стоимо-

сти, исчисленной исходя из цен, оп-

ределяемых в порядке, аналогич-

ном

предусмотренному

статьей

105.3 НК, действующих на дату, со-

ответствующую моменту определе-

ния налоговой базы НДС с учетом

акцизов (для подакцизных товаров)

и без включения в них НДС

8

Реализация новым кредитором, полу-

чившим требование, финансовых услуг,

связанных с уступкой требования, вы-

текающего из договора реализации то-

варов (работ, услуг), операции по реа-

лизации которых подлежат налогооб-

ложению

Сумма превышения сумм дохода,

полученного новым кредитором при

последующей уступке требования

или прекращении обязательства,

над суммой расходов на приобре-

тение требования

9

Уступка первоначальным кредитором

денежного требования, вытекающего из

договора реализации товаров (работ,

услуг), или при переходе указанного

требования к другому лицу

Сумма превышения суммы дохода,

полученного первоначальным кре-

дитором при уступке права требо-

вания, над размером денежного

требования, права по которому ус-

туплены

10

При осуществлении перевозок пассажи-

ров, багажа, грузов, грузобагажа или

почты железнодорожным, автомобиль-

ным, воздушным, морским или речным

транспортом

Стоимость перевозки (без НДС)

35

№

Содержание операции

Налоговая база

11

При осуществлении предприниматель-

ской деятельности в интересах другого

лица на основе договоров поручения,

договоров комиссии либо агентских до-

говоров, а также при реализации зало-

годержателем в установленном законо-

дательством РФ порядке предмета не-

востребованного залога, принадлежа-

щего залогодателю

Сумма дохода, полученная в виде

вознаграждений (любых иных до-

ходов) при исполнении любого из

указанных договоров

12

Передача товаров (работ, услуг) для

собственных нужд, расходы на которые

не принимаются к вычету (в том числе

через амортизационные отчисления)

при исчислении налога на прибыль ор-

ганизаций

Стоимость товаров (работ, услуг),

исчисленная исходя из цен реали-

зации идентичных (а при их отсут-

ствии – однородных) товаров, ра-

бот, услуг, действовавших в пре-

дыдущем налоговом периоде, а при

их отсутствии – исходя из рыноч-

ных цен с учетом акцизов и без

НДС

13

Выполнение

строительно-монтажных

работ для собственного потребления

Стоимость выполненных работ, ис-

численная исходя из всех фактиче-

ских расходов на их выполнение

14

Ввоз товаров на таможенную террито-

рию РФ и иные территории, находящие-

ся под ее юрисдикцией

Сумма таможенной стоимости то-

варов и подлежащих уплате тамо-

женной пошлины и акцизов

2.1.7

. Ставки налога