Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 4659

Скачиваний: 12

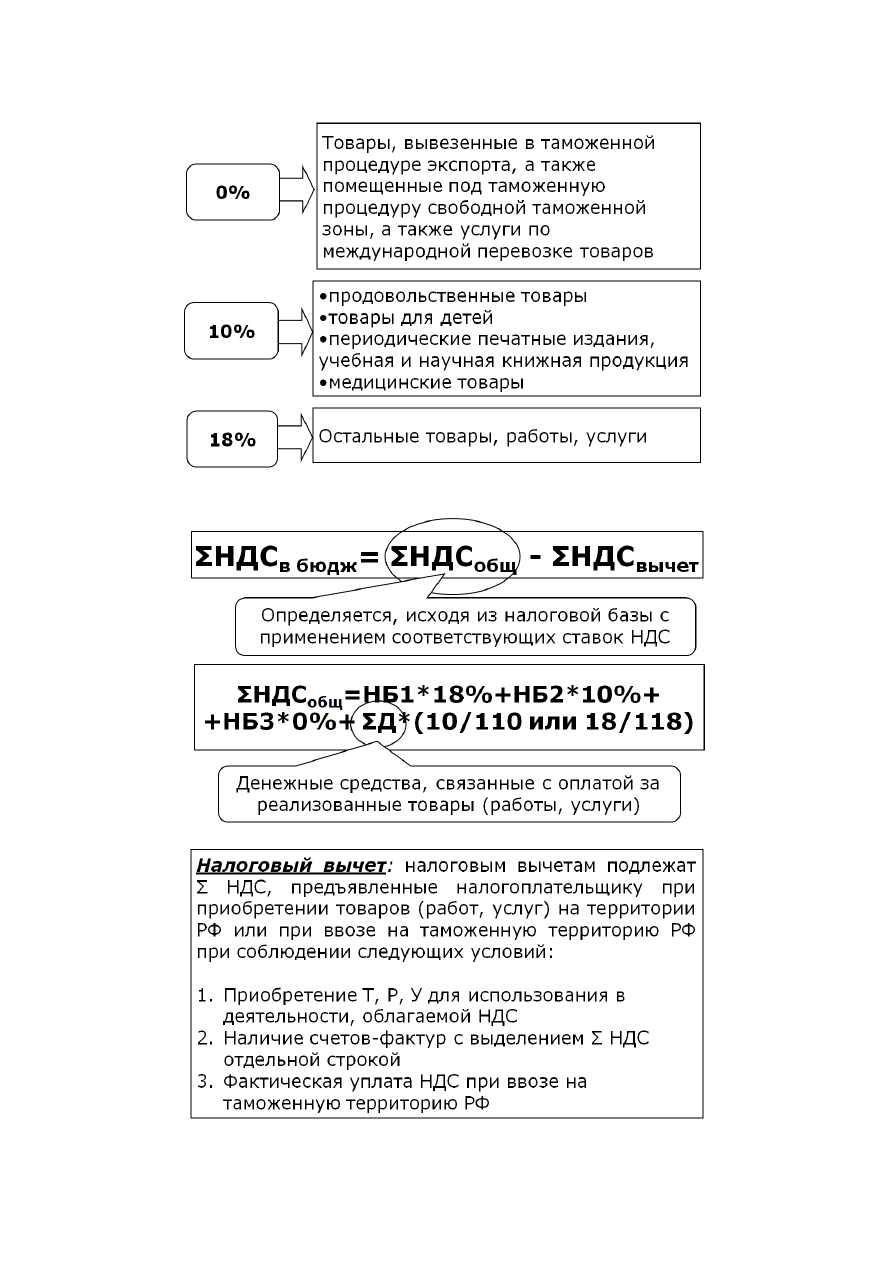

36

2.1.8. Порядок исчисления НДС, налоговые вычеты

37

2.1.9. Налоговый период и сроки уплаты

38

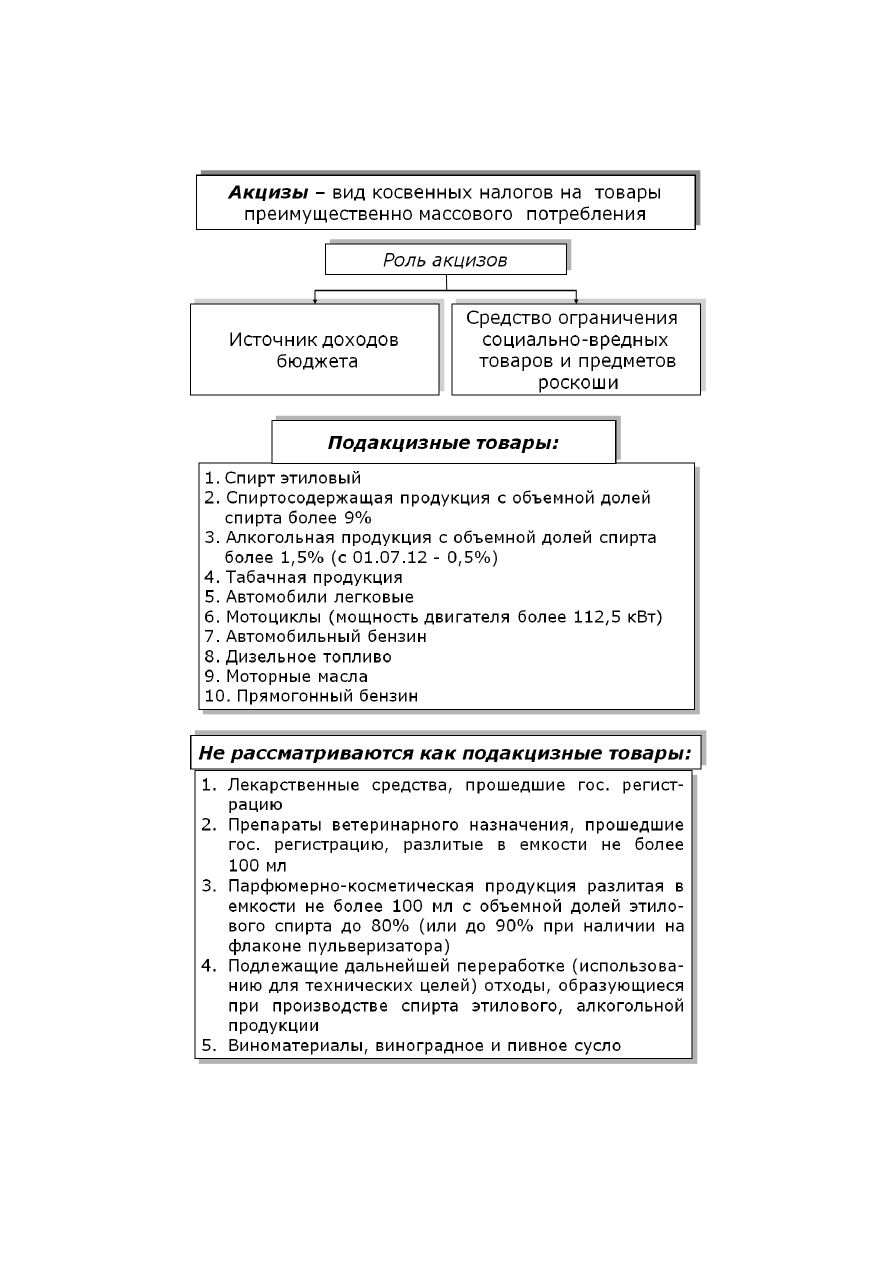

2.2. Акцизы

2.2.1. Экономическая природа акцизов, подакцизные товары

39

2.2.2. Налогоплательщики

2.2.3

. Объект налогообложения и операции, освобождаемые от

налогообложения

Объект налогообложения

Не подлежит налогообложению

Реализация на территории РФ лицами

произведенных ими подакцизных товаров,

в т.ч.:

-

реализация предметов залога и передача

подакцизных товаров по соглашению о пре-

доставлении отступного или новации;

-

передача подакцизных товаров на без-

возмездной основе, использование их при

натуральной оплате

Реализация подакцизных това-

ров, помещенных под таможенную

процедуру экспорта, за пределы

территории РФ с учетом потерь в

пределах норм естественной убыли

Продажа лицами переданных им на осно-

вании приговоров или решений судов конфи-

скованных или бесхозяйных подакцизных то-

варов, подакцизных товаров, от которых про-

изошел отказ в пользу государства и которые

подлежат обращению в государственную

собственность

Первичная реализация (пере-

дача) конфискованных или бесхо-

зяйных подакцизных товаров, по-

дакцизных товаров, от которых

произошел отказ в пользу государ-

ства и которые подлежат обраще-

нию в государственную или муни-

ципальную собственность, на про-

мышленную переработку под кон-

тролем таможенных или налоговых

органов либо уничтожение

Передача в структуре организации произ-

веденных подакцизных товаров для даль-

нейшего производства неподакцизных това-

ров

Передача подакцизных товаров

одним структурным подразделени-

ем организации, не являющимся

самостоятельным налогоплатель-

щиком, для производства других

подакцизных товаров другому та-

кому же структурному подразделе-

нию этой организации

40

Объект налогообложения

Не подлежит налогообложению

Передача одним структурным подразде-

лением организации, не являющимся само-

стоятельным налогоплательщиком, другому

такому же структурному подразделению этой

организации произведенного этилового или

коньячного спирта для дальнейшего произ-

водства алкогольной и подакцизной спирто-

содержащей продукции

Операции по передаче в струк-

туре одной организации:

произведенного налогопла-

тельщиком этилового спирта для

дальнейшего производства спирто-

содержащей парфюмерно-косме-

тической продукции в металличе-

ской аэрозольной упаковке или

спиртосодержащей продукции бы-

товой химии в металлической аэ-

розольной упаковке;

ректификованного этилового

спирта, произведенного налогопла-

тельщиком из спирта-сырца, под-

разделению,

осуществляющему

производство алкогольной продук-

ции

Ввоз подакцизных товаров на территорию

РФ и иные территории, находящиеся под ее

юрисдикцией

Ввоз на территорию РФ и иные

территории, находящиеся под ее

юрисдикцией, подакцизных това-

ров, от которых произошел отказ в

пользу государства и которые под-

лежат обращению в государствен-

ную или муниципальную собствен-

ность, либо которые размещены в

портовой особой экономической

зоне

Ввоз подакцизных товаров в

портовую особую экономическую

зону с остальной части территории

РФ

Передача произведенных подакцизных

товаров на переработку на давальческой ос-

нове

Передача на территории РФ лицом про-

изведенных им из давальческого сырья по-

дакцизных товаров собственнику указанного

сырья либо другим лицам, в т.ч. получение

указанных подакцизных товаров в собствен-

ность в счет оплаты услуг по производству

подакцизных товаров из давальческого сы-

рья

Передача на территории РФ лицами про-

изведенных ими подакцизных товаров для

собственных нужд

Передача на территории РФ лицами про-

изведенных ими подакцизных товаров в ус-

тавный капитал организаций, в паевые фон-

ды кооперативов, а также в качестве взноса

по договору простого товарищества