Добавлен: 07.12.2023

Просмотров: 129

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учёта и анализа расходов

1.1. Расходы в учётно-аналитической системе: понятия и классификация

1.2. Эволюция системного отражения информации о расходах на счетах бухгалтерского учёта

1.3. Проблемы отражения и анализа расходов

Глава 2. Анализ существующей практики учёта и анализа расходов на примере интернет магазина «ОЗОН»

2.1. Характеристика интернет магазина «ОЗОН» и его основные показатели

2.2. Основополагающие принципы учёта расходов интернет магазина «ОЗОН»

2.3. Анализ расходов интернет магазина «ОЗОН»

Глава 3. Направления совершенствования учёта и анализа расходов интернет магазина «ОЗОН»

3.1. Разработка рекомендаций по совершенствованию финансовой деятельности

В соответствии с налоговым законодательством Российской Федерации расходы могут быть учтены при наличии документально подтвержденной записи и затраты понесенные подтверждены.

Отчет о финансовых результатах составляется на основе классификации расходов предприятия. Определение прибыли или же убытка зависит от проданной продукции или оказанной услуге способом вычитания из выручки ее себестоимости. В себестоимость продукции или оказанной услуги входят только те затраты, которые непосредственно связаны с продажей или реализацией услуги.

Каждое предприятие самостоятельно определяет перечень расходов, относящихся к группам по расходам от обычного вида деятельности и прочих расходов, согласно ПБУ 10/99 в котором они прописаны и установлены, в зависимости от своего рода деятельности.

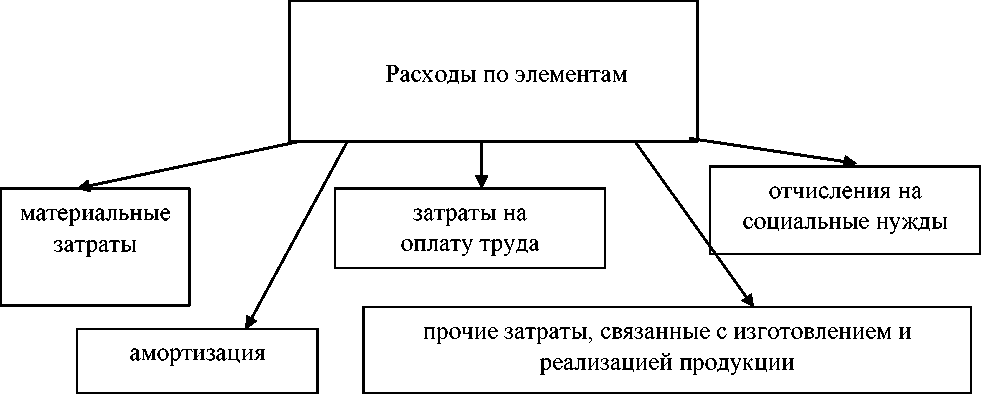

Расходы по обычным видам деятельности разделают на группы, которые представлены ниже на рисунке 2.

Рисунок 2. Группы расходов по обычным видам деятельности

Экономический элемент расходов, под которым понимается однородный вид расходов, которые не могут быть разбиты на части. Пример: покупная стоимость электроэнергии.

В соответствии с ПБУ 10/99, затраты могут рассматриваться по элементам. В таблице 2 представлены элементы расходов.

Таблица 2

Элементы расходов

| Название элемента | Обоснование элемента |

| Материальные затраты отражают стоимость | покупного сырья и материалов, используемые в ходе деятельности, а так - же направленные на хозяйственные нужды, для комплектующих изделий и полуфабрикатов; работ и услуг производственного характера, которые выполняются сторонними организациями или производственными организациями, не относящиеся к основному виду деятельности; топливо любого вида, приобретаемое для технологических нужд и производства; покупка энергии всех видов, для производственных и хозяйственных нужд; |

Продолжение таблицы 2

| Материальные затраты отражают стоимость | потери от недостачи материальных ресурсов, но в пределах естественной убыли. |

| Возвратные отходы производства | признают по пониженной цене исходного материального ресурса, но если они могут быть применены для основного вида производства, то с повышением затрат для вспомогательного производства, но изготовление предметов широкого потребления или реализация на сторону; по полной цене исходного материального ресурса, но, если отходы применяются на строну для использования в качестве полноценного ресурса. |

| Затраты на оплату труда | Входят любые начисления работникам в денежной и натуральной форме, стимулирующие начисление и надбавки, компенсации, связанные с режимом работы, премии и единовременные поощрения и затраты, связанные с содержанием работников прописанные в трудовом договоре. |

| Отчисления на социальные нужды | Обязательные отчисления, установленные законодательством на основе государственного социального страхования, Пенсионным фондом, фондом медицинского страхования от затрат на оплату труда работников, включенных в себестоимость продукции, работ или услуг. |

| Амортизация внеоборотных активов | Амортизационные отчисления по основным средствам, материальным ценностям. |

Продолжение таблицы 2

| Прочие затраты | Включают налоги, сборы, отчисления в страховые фонды, и другие обязательные отчисления, в соответствии с законодательством, платежи за загрязнение окружающей среды, командировки сотрудников, оплата услуг связи, отчисления в ремонтный фонд, и другие затраты, входящие в себестоимость продукции, работ или услуг. |

Возвратными отходами производства служат остатки сырья, материалов, полуфабрикатов, теплоносителей и других материальных ресурсов, полученные в процессе производства продукции, потерявшие полностью или частично потребительские качества исходного ресурса.

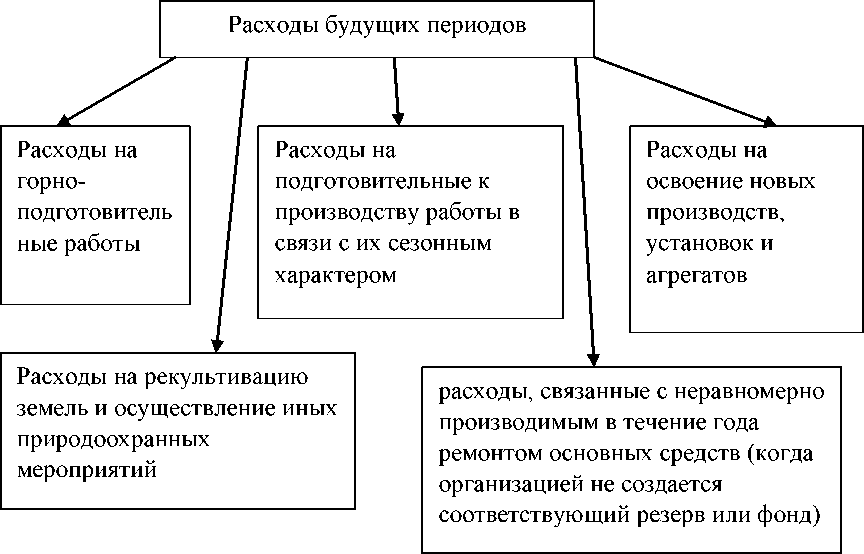

Перечень расходов будущих периодов приведён в инструкции плана счетов бухгалтерского учета. На рисунке 3 они перечислены.

Рисунок 3. Перечень расходов будущих периодов

Каждая компания имеет право самостоятельно решать, какие расходы могут быть отнесены к расходам будущих периодов, представленные расходы будущих периодов носят рекомендательный характер. Однако они должны быть отмечены в учетной политике предприятия в соответствии с ПБУ 1/2008 «Учетная политика».

Под затратами понимают стоимость ресурсов, которые используются на конкретные цели. Из данного определения можно выделить следующее:

-

определение затрат будет осуществляться за счет используемых ресурсов, таких как материальные, финансовые или трудовые; -

величина использованных ресурсов отражается в денежном выражении, с целью обеспечения соизмерения различных ресурсов; -

в понятии затрат существует соотношение с конкретными целями и задачами. Примером таких задач может служить производство продукции, выполнение работ, оказание услуг и т.д. Если не указана цель, то такие затраты не имеют никакого значения.

1.2. Эволюция системного отражения информации о расходах на счетах бухгалтерского учёта

В современных условиях произошли значительные изменения в методологии принятия доходов и расходов предприятия. Методика отражения в бухгалтерском учете зависима от подходов, и они существенно влияют на его формирование и улучшение, что является необходимым для дальнейшего изучения различных этапов развития счетов бухгалтерского учета.

Классификация счетов бухгалтерского учета является одной из обсуждаемых тем на протяжении столетий. Зенон в 256 году впервые классифицировал счета, разделяя их на материальные, личные и финансовые.

Классификаций признаков бухгалтерских счетов может быть столько, сколько стоит целей перед исследованием счетов.

В СССР 1925 году Совещанием бухгалтеров государственной промышленности прописали план счетов, который был впервые и назывался «Схема распланировки счетов текущего учета» и был выпущен Приказом по Высшему совету народного хозяйства (ВСНХ) СССР.

В 1959 году план счетов был изменен и создан единообразный для производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций союзного, республиканского и местного подчинения, благодаря данному плану счетов предприятия народного хозяйства могли вести синтетический учет по единой методологии.

Поступление платежей от покупателей являлось процессом продажи продукции, данный критерий был установлен Минфином СССР от 25.04.1959 № 114 «О порядке планирования и учета финансовых результатов от реализации продукции».

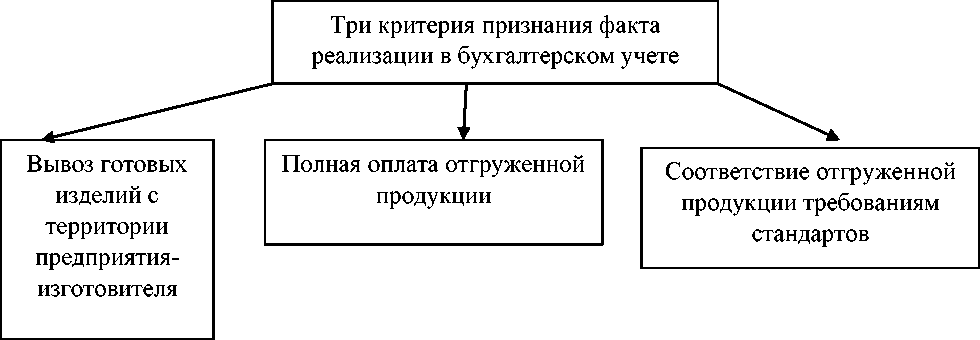

Ученые С.П. Безруких, В.Б. Ивашкевич, А.Н. Кашаев считали, что есть три категории принятия при реализации в бухгалтерском учете. Ниже на рисунке 4 они представлены.

Рисунок 4. Категории признания факта реализации в бухгалтерском учете

Реализованная продукция была тогда, когда она была полностью оплачена покупателями, и платеж поступал на счет или в кассу предприятия. Оплаченная продукция при отгрузке долями в выручке признавали только по факту оплаченную сумму или стоимость полностью оплаченных изделий или работ.

Отгруженная продукция являлось одним из обязательных условий признания реализации. В кредиторскую задолженность включали предоплаты.

Предоплата до отгрузки относилась на кредиторскую задолженность за продукцию или оказанную услугу.

Плановые платежи, применялись при переменных и регулярных поставках продукции. Данный вид расчета заключался в следующем: между предприятиями заключалось соглашение, в котором фиксировался объем плановой поставки продукции на определенный период и размер ежедневного платежа, перечисляемого покупателем. Через определенный срок необходимо было сопоставлять сумму заплаченной и сумму реальной отпущенной продукции. Отгруженная продукция потребителям являлся моментом реализации при расчете.

На рисунке 5 представлено поэтапное развитие российского плана счетов в бухгалтерском учете, счетов учета «доходы» и «расходы».

Рисунок 5. Поэтапное развитие российского плана счетов в бухгалтерском учете

Французский бухгалтер А. Гильбо в 1860 году предложил счет 46 «Реализация» для учета реализации продукции производственно-хозяйственной деятельности предприятий союзного, республиканского и местного подчинения.

Выручка от реализации (платежи от покупателей) учитывалась по кредиту счета 46 «Реализация», а по дебету счета 46 отражалось списанная производственная себестоимость реализованной продукции, так же по дебету отражалась сумма внепроизводственных расходов и сумма налогов с оборота, которая перечислялась в бюджет, но при условии, если реализованная продукция отпускалась по оптовым ценам промышленности.

Списание производственной себестоимости оплаченной продукции, работ, услуг списывалась одновременно с поступлением платежей.

Отгруженная продукция в учете на сегодняшний день оценивалась по учтенным ценам, т.е. по плановой себестоимости или оптовым ценам. Выявление изменений плановой себестоимости осуществлялось после определения ее фактической себестоимости при продаже продукции. В дебете счета 46 «Реализация» учитывалась себестоимость продукции, которая сформировалась при производстве. На счете 43 «Внепроизводственные расходы» учитывались затраты, относящиеся к реализации продукции.

Во времена СССР реализованная продукция должна была соответствовать определенный требованиям стандартов. В СССР были обязательными для применения государственные стандарты. Если предприятие нарушало какой-либо стандарт, то все суммы, полученные при продаже из отчетности, исключались.

Структура отражения в учете реализации согласно Плану счетов бухгалтерского учета Минфина СССР, представлен на рисунке 6.

Рисунок 6.Структура отражения в учете реализации согласно Плану счетов бухгалтерского учета Минфина СССР

В 1985 году был пересмотр плана счетов, который особо не внес изменений в методику учета доходов и расходов от реализации продукции, работ, услуг.

В 1991 году на фоне распада СССР произошла реформа, которая в дальнейшем изменила всю экономику. У предприятий открылись новые двери в новый мир, в котором они стали самостоятельно разрабатывать форму бухгалтерской работы, что в дальнейшем привело к учетной политики предприятия, в которой представлена вся совокупность способов ведения бухгалтерского учета.

По итогу в 1992 году был выпущен Приказ Минфина РФ от 01.11.1991 № 56 по применению нового Плана счетов бухгалтерского учета и инструкция по его применению.

При переходе к рыночным отношениям у предприятий изменилась основная цель, которая стала в получении максимальной прибили, в отличии от советской цели, которая была в удовлетворении потребности населения путем увеличения объемов реализации. В условиях рыночных отношений предприятиям кроме получения максимальной прибыли так же стало необходимо обеспечивать динамичное развитие производства для конкуренции. Поэтому в 2000 году был изменен план счетов, так как произошло увеличение прибыли предприятий, изменение в принятии доходов и расходов в бухгалтерском учете.

Новый план счетов разработали в соответствии с МСФО, в котором не только изменились номера счетов, но и сама методика учета некоторых фактов хозяйственной деятельности предприятия. Приказ Минфина РФ от 31.10.2000 года № 94н, был ориентирован на ведение бухгалтерского учета в рыночных условиях экономики.

Существенными изменения были внесены в раздел финансовых результатов. Счета учета доходов и расходов объединили в раздел «Финансовые результаты».

Доходы и расходы, которые относятся к прочим стали учитывать на счете 91 «Прочие доходы и расходы», он заменил такие счета как 47 «Реализация и прочее выбытие основных средств» и 48 «реализация прочих активов».