Файл: Теоретические основы аудита и контроллинга персонала.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 95

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Система управленческих технологий является основой всевозможных управленческих концепций и специализированных технологий: управление качеством, контроллинг, управление человеческими ресурсами и др.

Контроллинг (англ. controlling) — это система контроля, которая позволяет регулировать процессы нечетко заданных и фактических состояний показателей (индикаторов) системы (организации, структуры, подразделения), каковой является кадровая функция государства (организации, учреждения, компании, фирмы), таким образом, чтобы по возможности исключить крупные злоупотребления, просчеты, ошибки, отклонения как в настоящем (когда из-за неудачного подбора руководителей и исполнителей очевидны завтрашние неудачи, а сегодня уже невозможно что-либо изменить или поправить), так и в будущем, почва для которых, как известно, готовится сегодняшними поспешными и ненадлежащими кадровыми назначениями, а следовательно, недоработками правительственных, парламентских и других как государственных, так и негосударственных структур. Контроллинг в кадровой сфере позволяет воздействовать на причины, лежащие в начале формирования целей и результата кадрового процесса. И это — главное

Система контроля включает:

-

процедуры предварительного контроля: соответствие контрольным требованиям положений об организационных подразделениях, должностных обязанностей, целей, задач, плановых заданий; -

текущий контроль, который основывается на жестких установках и проводится путем отслеживания отклонений; -

формальные процедуры заключительного контроля (сопоставление результатов со стандартами и принятие необходимых корректирующих действий).

Внутренний контроль за деятельностью отделов, служб, цехов, участков, бригад, филиалов и других внутрихозяйственныхформирований проводится в организациях их руководителями, специалистами, штатными контролерами-ревизорами (аудиторами).

Реализация целей управления в системе внутреннего контроля может быть возложена на специальные контрольные подразделения — отделы (управления) внутреннего аудита, контрольно-ревизионные подразделения организации.

В зависимости от времени проведения

контроль подразделяется на предварительный, текущий (оперативный) и последующий.

Предварительный контроль проводится до принятия управленческих решений и совершения хозяйственных операций и носит профилактический, упреждающий характер. Его субъектами могут быть внутрихозяйственные планы, бизнес-планы, проектно-сметная документация, документы на выдачу денежных средств и др. Его цель — предупредить незаконные действия должностных лиц, экономически нецелесообразные хозяйственные операции. Данный вид контроля полезен и необходим на всех уровнях управления, так как способствует предотвращению непроизводительных расходов, неправильного оформления документации хозяйственных операций.

Текущий контроль организуется в процессе совершения различных управленческих решений и хозяйственных операций, поэтому его называют еще и оперативным. Субъекты текущего контроля значительно более разнообразны, чем субъекты предварительного.

Последующий контроль осуществляется после претворения в жизнь управленческих решений. Количество объектов данного контроля определяется самим проверяющим, исходя из целей и задач проверки, затрат на его проведение и др. Последующий контроль применяется и при проведении ревизии, и при организации аудиторской проверки.

В зависимости от источников информации контроль подразделяется на документальный и фактический.

Документальный контроль предусматривает использование первичных документов для установления достоверности и законности совершения управленческих решений и хозяйственных операций.

Фактическим является контроль, при котором количественное и качественное состояния проверяемого объекта устанавливаются путем обследования, осмотра, обмера, пересчета, лабораторного анализа и других способов проверки фактического состояния объектов управления.

К функциям контроллинга, который в современных условиях определяют как «систему управления процессом достижения конечных целей и результатов деятельности фирмы, т.е. в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия», относятся управленческий учет и планирование, контроль, координация и выработка рекомендаций для принятия управленческих решений.

Контроллинг в сфере управленческого учета и планирования предусматривает изучение управленческих возможностей: совершенствование управленческих технологий на уровне организации в целом и на уровне функциональных подразделений; эффективность стратегического и оперативного планирования; управление персоналом и контроль эффективности работ; оптимальность работы управленческого персонала и возможность сокращения управленчиских затрат.

На уровне трудовых ресурсов и кадрового потенциала контролируются планирование трудовых ресурсов, обеспечение организации квалифицированными работниками; развитие системы оценки эффективности труда персонала; совершенствование оплаты и материального стимулирования труда; сокращение трудовых затрат, затрат на заработную плату при росте и эффективности работ.

При контроле стратегического и оперативного планирования должны быть выявлены полученные результаты, их точность, время представления; ответственность за результаты по планированию в целом и по его элементам; полномочия и ресурсы планирования, вопросы взаимодействия.

Появление контроллинга на предприятиях связано с повышением нестабильности внешней среды, выдвигающей дополнительные требования к системе управления; увеличением скорости реакции на изменения внешней среды; необходимостью непрерывного отслеживания изменений, происходящих во внутренней и внешней среде функционирования организации. Это можно объяснить также необходимостью продуманной системы действий по обеспечению выживаемости и избежанию кризисных ситуаций, усложнением систем управления организацией, необходимостью построения специальной системы информационного обеспечения управления.

Экономический смысл контроллинга — эффективное наблюдение и управление, которые невозможны без постановки целей и планирования мероприятий их реализации.

Основная цель контроллинга — ориентация управленческого процесса на повышение эффективности управленческой деятельности путем ее координации, информационной и консультационной поддержки управленческих решений, рационализации управленческого процесса.

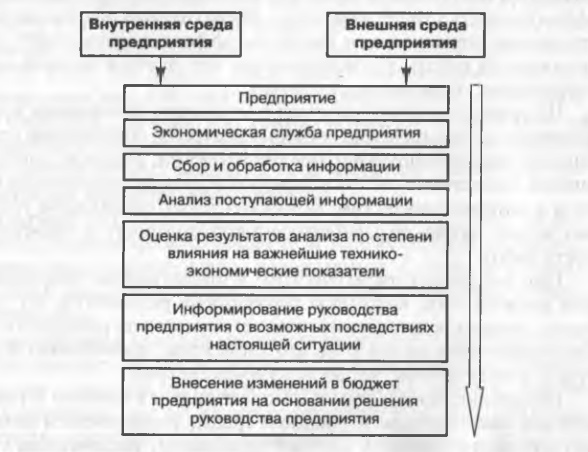

Задача контроллинга — ориентировать руководство организации на принятие решений и реализацию необходимых действий посредством подготовки и предоставления необходимой управленческой информации (рис. 1.2).

Контроллинг представляет собой систему регулирования затрат и результатов деятельности, помогающую достигнуть цели организации, избежать неожиданностей и своевременно принять правильные управленческие решения. Через определенные промежутки времени заданные величины сравнивают с фактическим состоянием, определяя, не нужно ли вмешательство для достижения поставленной цели, и при обнаружении отклонений вносят коррективы, способствующие установлению равновесия.

Контроллинг занимает особое место в управлении организацией, связывая воедино функции учета, информационного обеспечения, контроля и координации, интегрируя и координируя их; это своеобразный механизм саморегулирования, обеспечивающий обратную связь в системе управления.

Рис. 1.2. Схема осуществления контроллинга

Контроллинг может выполнять и функцию внутреннего контроля экономической работы его подразделений и организации в целом. Поскольку за размеры доходов и затрат отвечают руководители различных служб и подразделений, то важнейшими объектами контроллинга становятся прибыль и «центры ответственности» — структурные подразделения, несущие ответственность за принимаемые решения в системе управления прибылью и принятием управленческих решений; руководители и сотрудники, которые ответственны за определенную долю в общем результате, видят конкретную цель, имеют возможность проследить степень выполнения намеченного результата.

Важным направлением контроллинга является управление будущим для обеспечения длительного функционирования организации. Ориентация на будущее предусматривает решение узких мест, связана с поиском и нахождением недостатков в намеченных целях и задачах организации. Такие узкие места могут носить оперативный и стратегический характер. Оперативные узкие места экономического роста — дефицит лимитирующих ресурсов в достижении основных финансовых результатов (прибыли, суммы покрытия и т.п.); стратегические узкие места — это глобальные проблемы на пути развития организации.

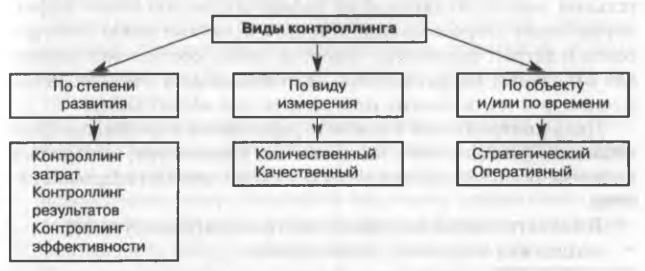

Классификация видов контроллинга представлена на рис. 1.3.

Измерение количественных показателей в контроллинге ориентируется на числовые данные учета затрат и сумм покрытия. Качественныйконтроллинг не только ориентируется на материальные факторы, но и строит управление на основе общей руководящей цели, на обеспечении долговременности функционирования и качественного роста, занимается не только управлением прибылью, но и управлением потенциалом.

Построение системы контроллинга требует соблюдения следующих условий: целевая ориентация; ориентация на результаты; согласованность и документальное отражение целей.

При определении системы показателей контроллинга следует соблюдать следующие требования:

-

объем показателей должен быть ограничен; -

показатели должны содержать данные по всей организации в целом и ее подразделениям; -

выбранные показатели должны быть динамичными, перспективными и сопоставимыми;

-

показатели должны иметь характер раннего предупреждения.

Анализ подконтрольных показателей включает:

-

сравнение нормативных и фактических значений с целью выявления отклонений; -

выявление причин и виновников отклонений; -

определение зависимости между полученными отклонениями и конечными результатами деятельности; -

анализ влияния полученных отклонений на конечные результаты.

Применение системы контроллинга нуждается в подготовительной работе, включающей дифференциацию видов затрат, определение второго уровня отчетности, организацию учета доходов и затрат, разработку годового плана, составление планов для отдельных подразделений, планирование в поквартальном разрезе, расчет основных показателей для калькуляции.