Файл: Теоретические основы аудита и контроллинга персонала.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 98

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

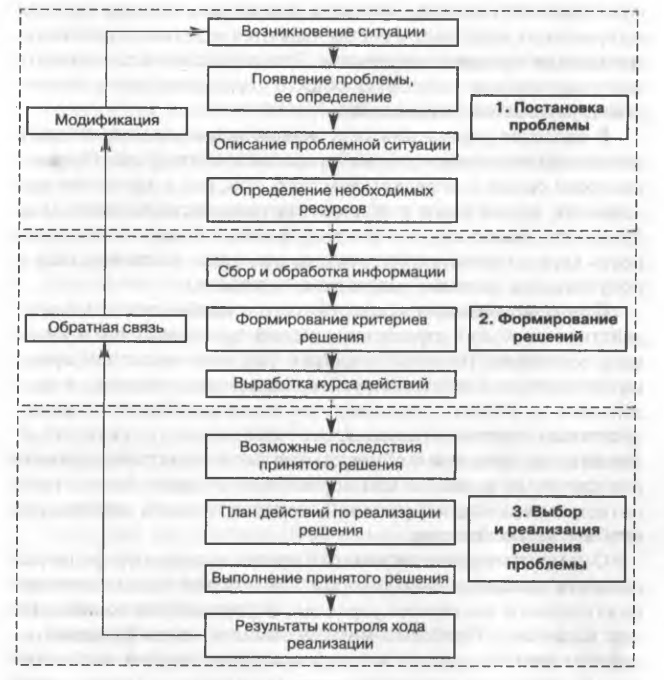

сущность и содержание, границы ее распространения и воздействие на работу организации) и ситуационные факторы, приведшие к появлению проблемы (внешние и внутренние по отношению к организации). Это дает возможность оценить значимость проблемы, наметить временные рамки ее решения и принять за основу ту или иную структуру процесса принятия решений.

Проблемная ситуация требует структуризации, которая позволит определить этапы и процедуры, направленные на ее решение (рис. 1.1).

На каждом этапе процесса принятия решения (постановка проблемы, формирование решений, выбор и реализация решения) выделены процедуры, необходимые для реализации целевых установок каждого этапа. Описание проблемной ситуации дает представление о факторах, которые необходимо тщательно проанализировать и рассмотреть, принимая решение. При этом необходимо установить, являются ли эти факторы внутренними или внешними по отношению к данной организации.

Под экономическим субъектом понимаются (независимо от их организационно-правовых форм и видов собственности) организации, их объединения (концерны, холдинги, союзы, ассоциации), банки и кредитные учреждения, страховые организации, товарные и фондовые биржи, инвестиционные, пенсионные, общественные и другие фонды, а также граждане, осуществляющие самостоятельную предпринимательскую деятельность.

Комплексный анализ и прогнозирование внешних ситуационных условий деятельности организации позволяет отслеживать состояние и изменения факторов влияния. Анализ внутренних ситуационных условий касается вопросов работы функциональных подразделений, характеристик потенциала организации. Курс на проведение рыночных реформ привел к децентрализации системы управления экономикой, перенесению центра тяжести на уровень организаций. Каждая организация теперь должна самостоятельно решать вопросы внутренней организации, а также устанавливать всю совокупность связей с внешней средой.

Рис. 1.1. Структура процесса принятия решений

Целый ряд задач, которые ранее находились за пределами компетентности организации, теперь стали ее важнейшей прерогативой: маркетинговые исследования, привлечение капитала, налаживание коммуникаций, ориентация на потребителя и его запросы, повышение использования трудового потенциала и др.

В новых условиях стало недостаточно проводить только анализ трудовых показателей. Возникла потребность в создании новых методов оценки деятельности организации, в том числе и новых способах анализа трудовых показателей, которые отражали бы фактическое состояние организации и позволяли бы независимым экспертам в области труда разрабатывать рекомендации по совершенствованию организации труда и производства, оказанию практической помощи в управлении персоналом, направленной на повышение эффективности социально-трудовой и экономической деятельности организации.

Новым способом оценки деятельности организации в трудовой сфере являются

управленческий аудит (от лат. audio— он слышит) и аудит персонала, подобные финансовому или бухгалтерскому аудиту.

Согласно Федеральному закону «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

Комитет Американской бухгалтерской ассоциации по основным концепциям учета дал более широкое определение аудита: «Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям».

Данное определение позволяет распространить понятие «аудит» на большее число организационных проблем.

Суть аудита — диагностика причин возникающих в организации проблем, оценка их важности и возможностей разрешения, разработка конкретных рекомендаций для организации.

Предметом аудита может быть одна организационно-экономическая проблема или их совокупность, связанная с функциональной деятельностью организации — финансово-хозяйственной деятельностью, менеджментом, социально-трудовой сферой и т.п.

Основная задача аудита — обеспечение клиента аналитической информацией на основе проведенного диагностического исследования, которое позволяет определить пути решения ситуационной проблемы, установить, обладает ли организация необходимыми материальными и финансовыми ресурсами, квалифицированным менеджментом, необходимыми для решения проблемы.

Характеристики диагностического исследования определяют общие направления аудита. На практике выделяют три основных направления аудиторской деятельности, каждое из которых имеет различные цели, задачи, способы проведения, инструментарий решения:

Финансовый аудит предназначен для независимой оценки достоверности финансовой отчетности организации и соответствия совершенных хозяйственных операций законодательству. Оценка финансового положения организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Собственников предприятия (акционеров), его деловых партнеров, налоговые органы интересуют финансовое состояние и конечные результаты деятельности предприятия.

Финансовый аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов.

Целифинансового аудита:

Аналитические процедуры, включающие анализ финансового состояния, финансовых результатов деятельности, анализ оборачиваемости оборотных активов, оценку потенциального банкротства, являются независимыми аудиторскими процедурами, применяемыми для обоснования аудиторских доказательств.

Государственный аудит предназначен для решения ситуационных проблем государственных потребностей. Государственный аудит в большей мере тождествен государственному финансовому контролю, который ведется как в масштабах федеральных органов, так и в субъектах РФ и на уровне местного самоуправления.

Государственный финансовый контроль выполняет следующие задачи:

Государственный аудит значительно шире ревизии и финансового контроля, поскольку обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений с целью оптимизации расходов. Он может быть как финансовым, так и управленческим (или комплексным).

Управленческий аудит — это изучение деловых операций с целью выработки рекомендаций по экономному и эффективному использованию задействованных ресурсов, достижению конечного результата деятельности организации.

Управленческий аудит обслуживает потребности управления организацией; обеспечивает управление организацией объективной, достоверной и профессиональной информацией о системе ситуационных условий, в том числе для целей ее оптимизации.

Управленческий аудит строится на получении, анализе и синтезе информации о деятельности организации с целью определения возможностей повышения ее эффективности. Задача управленческого аудита — определить, почему организация не определяет и не реализует существующие возможности роста эффективности.

В большинстве случаев управленческий аудит нацелен на решение внутренних задач обследуемой организации, который проводят специалисты-аудиторы. Пользователями управленческого аудита могут быть контролирующие данную организацию собственники, государственные органы при принудительном управлении в процедуре банкротства, что также относит управленческий аудит в разряд внешнего.

Управленческий аудит характеризуется высокой степенью достоверности предоставляемой информации, что обеспечивается соблюдением общих принципов и методологии аудиторской деятельности. Результаты данного аудита должны помогать организации выполнять свои функции и могут приводить к повышению эффективности деятельности. Направления управленческого аудита могут быть очень разнообразными, включая управление людьми, формирование и использование трудового потенциала организации.

Основная цель управленческого аудита — оценка уровня готовности организации и еесотрудников к эффективной работе. При проведении данного аудита оцениваются:

Проблемная ситуация требует структуризации, которая позволит определить этапы и процедуры, направленные на ее решение (рис. 1.1).

На каждом этапе процесса принятия решения (постановка проблемы, формирование решений, выбор и реализация решения) выделены процедуры, необходимые для реализации целевых установок каждого этапа. Описание проблемной ситуации дает представление о факторах, которые необходимо тщательно проанализировать и рассмотреть, принимая решение. При этом необходимо установить, являются ли эти факторы внутренними или внешними по отношению к данной организации.

Под экономическим субъектом понимаются (независимо от их организационно-правовых форм и видов собственности) организации, их объединения (концерны, холдинги, союзы, ассоциации), банки и кредитные учреждения, страховые организации, товарные и фондовые биржи, инвестиционные, пенсионные, общественные и другие фонды, а также граждане, осуществляющие самостоятельную предпринимательскую деятельность.

Комплексный анализ и прогнозирование внешних ситуационных условий деятельности организации позволяет отслеживать состояние и изменения факторов влияния. Анализ внутренних ситуационных условий касается вопросов работы функциональных подразделений, характеристик потенциала организации. Курс на проведение рыночных реформ привел к децентрализации системы управления экономикой, перенесению центра тяжести на уровень организаций. Каждая организация теперь должна самостоятельно решать вопросы внутренней организации, а также устанавливать всю совокупность связей с внешней средой.

Рис. 1.1. Структура процесса принятия решений

Целый ряд задач, которые ранее находились за пределами компетентности организации, теперь стали ее важнейшей прерогативой: маркетинговые исследования, привлечение капитала, налаживание коммуникаций, ориентация на потребителя и его запросы, повышение использования трудового потенциала и др.

В новых условиях стало недостаточно проводить только анализ трудовых показателей. Возникла потребность в создании новых методов оценки деятельности организации, в том числе и новых способах анализа трудовых показателей, которые отражали бы фактическое состояние организации и позволяли бы независимым экспертам в области труда разрабатывать рекомендации по совершенствованию организации труда и производства, оказанию практической помощи в управлении персоналом, направленной на повышение эффективности социально-трудовой и экономической деятельности организации.

Новым способом оценки деятельности организации в трудовой сфере являются

управленческий аудит (от лат. audio— он слышит) и аудит персонала, подобные финансовому или бухгалтерскому аудиту.

Согласно Федеральному закону «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

Комитет Американской бухгалтерской ассоциации по основным концепциям учета дал более широкое определение аудита: «Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям».

Данное определение позволяет распространить понятие «аудит» на большее число организационных проблем.

Суть аудита — диагностика причин возникающих в организации проблем, оценка их важности и возможностей разрешения, разработка конкретных рекомендаций для организации.

Предметом аудита может быть одна организационно-экономическая проблема или их совокупность, связанная с функциональной деятельностью организации — финансово-хозяйственной деятельностью, менеджментом, социально-трудовой сферой и т.п.

Основная задача аудита — обеспечение клиента аналитической информацией на основе проведенного диагностического исследования, которое позволяет определить пути решения ситуационной проблемы, установить, обладает ли организация необходимыми материальными и финансовыми ресурсами, квалифицированным менеджментом, необходимыми для решения проблемы.

Характеристики диагностического исследования определяют общие направления аудита. На практике выделяют три основных направления аудиторской деятельности, каждое из которых имеет различные цели, задачи, способы проведения, инструментарий решения:

-

финансовый аудит; -

государственный аудит; -

управленческий аудит (комплексный).

Финансовый аудит предназначен для независимой оценки достоверности финансовой отчетности организации и соответствия совершенных хозяйственных операций законодательству. Оценка финансового положения организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Собственников предприятия (акционеров), его деловых партнеров, налоговые органы интересуют финансовое состояние и конечные результаты деятельности предприятия.

Финансовый аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов.

Целифинансового аудита:

-

выявление изменений показателей финансового состояния; -

определение факторов, влияющих на финансовое состояние предприятия; -

оценка количественных и качественных изменений финансового состояния; -

оценка финансового состояния предприятия на определенную дату; -

определение тенденций изменения финансового состояния. Финансовый аудит выполняет следующие основные функции: -

представляет достоверную финансовую информацию; -

гарантирует предсказуемость финансовой деятельности организации-клиента посредством выдачи аудиторского заключения; -

предоставляет консультационные услуги проверяемой организации.

Аналитические процедуры, включающие анализ финансового состояния, финансовых результатов деятельности, анализ оборачиваемости оборотных активов, оценку потенциального банкротства, являются независимыми аудиторскими процедурами, применяемыми для обоснования аудиторских доказательств.

Государственный аудит предназначен для решения ситуационных проблем государственных потребностей. Государственный аудит в большей мере тождествен государственному финансовому контролю, который ведется как в масштабах федеральных органов, так и в субъектах РФ и на уровне местного самоуправления.

Государственный финансовый контроль выполняет следующие задачи:

-

контроль образования и использования государственных средств РФ и ее субъектов; -

контроль деятельности органов исполнительной власти; -

контроль законности привлечения и использования средств юридических и физических лиц кредитными учреждениями. Основные функции государственного финансового контроля: -

проверка правильности образования государственных средств, их сохранности и целевого использования; -

контроль правильности и эффективности использования кредитных ресурсов; -

проверка обоснованности и правомерности действий кредитных учреждений в части использования средств организаций и физических лиц.

Государственный аудит значительно шире ревизии и финансового контроля, поскольку обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений с целью оптимизации расходов. Он может быть как финансовым, так и управленческим (или комплексным).

Управленческий аудит — это изучение деловых операций с целью выработки рекомендаций по экономному и эффективному использованию задействованных ресурсов, достижению конечного результата деятельности организации.

Управленческий аудит обслуживает потребности управления организацией; обеспечивает управление организацией объективной, достоверной и профессиональной информацией о системе ситуационных условий, в том числе для целей ее оптимизации.

Управленческий аудит строится на получении, анализе и синтезе информации о деятельности организации с целью определения возможностей повышения ее эффективности. Задача управленческого аудита — определить, почему организация не определяет и не реализует существующие возможности роста эффективности.

В большинстве случаев управленческий аудит нацелен на решение внутренних задач обследуемой организации, который проводят специалисты-аудиторы. Пользователями управленческого аудита могут быть контролирующие данную организацию собственники, государственные органы при принудительном управлении в процедуре банкротства, что также относит управленческий аудит в разряд внешнего.

Управленческий аудит характеризуется высокой степенью достоверности предоставляемой информации, что обеспечивается соблюдением общих принципов и методологии аудиторской деятельности. Результаты данного аудита должны помогать организации выполнять свои функции и могут приводить к повышению эффективности деятельности. Направления управленческого аудита могут быть очень разнообразными, включая управление людьми, формирование и использование трудового потенциала организации.

Основная цель управленческого аудита — оценка уровня готовности организации и еесотрудников к эффективной работе. При проведении данного аудита оцениваются:

-

текущая стратегия организации, включая положение на рынке, целостность и системность поставленных стратегических целей, реализация стратегических целей; -

технология бизнес-процесса, включающая анализ потребительских свойств продукта, его проектирование, приобретение комплектующих, производство, контроль качества, реализация и послепродажное сопровождение, анализ себестоимости продукта, его качества и методики ценообразования; -

технология выполнения ключевых функций управления организацией в целом, включая функции анализа рынка. Стратегического и оперативного планирования, контроля и учета за реализацией планов, распределения финансов и учета движения денежных средств, проведения кадровой политики и т.д.; -

структура управления организацией, в процессе анализа которой изучаются модель управления, четкость разделения на функциональные и профильные подразделения, структура административного подчинения и функционального взаимодействия, схема информационных потоков; -

процедуры, структуры управления, их соответствие стратегии и модели управления.