Добавлен: 11.12.2023

Просмотров: 166

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Кении. Что касается уже расфасованного чая, то его доля импорта на рынке – около 60% .

5%

зарубежное производство

зарубежное производство

российское производство

российское производство

95%

Рис. 1.1. Структура потребляемого в России чая по месту производства (по данным на 01 января 2016 г.)

Несмотря на пессимистические прогнозы экспертов, за первые 7 меся- цев 2015 года на территории России была произведена 91 тысяча тонн чая, что на 37,7% больше чем за аналогичный период 2014 года и на 41,8% боль- ше по сравнению с 2013-м. По прогнозам экспертов информационного агентства «Крединформ», к концу 2016 года объем производства чая достиг- нет 134,5 тысячи тонн (рис.1.2).

140000

140000

130000

120000

110000

100000

90000

2013

2014

2014

2015

2015

Рис. 1.2. Динамика производства чая в 2013-2015 гг.

Как было отмечено ранее, объем рынка чая в натуральном выражении в последние годы растет. Рост рынка чая происходит за счет увеличения объе- ма в стоимостном измерении. Увеличение стоимостного объема рынка в Рос- сии происходит за счет роста цен на чай. Цены на чай заметно выросли в начале 2015 года. Если в 2014 году розничные цены росли поступательно на 1-2% в месяц, то в январе 2015 года чай прибавил в цене 3,4%, в феврале — 6,2%, в марте – 5,3%. Согласно данным ФСГС, цены на чай к марту 2015 года выросли на 15,6% по сравнению с декабрем 2014 года. Объем рынка в нату- ральном выражении по результатам 2014 года составил около 160-165 тыс. тонн, что на 1-3% ниже, чем в 2013 году. Объем рынка чая в стоимостном выражении в 2014 году составили около 2,95 млрд. долл. в розничных ценах и 1,2 млрд. долл. в оптовых.

Говоря о динамике цен, также следует отметить, что за первые 7 меся- цев 2015 года в среднем цены на чайную продукцию выросли на 7,9% при

росте в 6% в аналогичном периоде 2014 года. Эти данные подтверждают прогнозы экспертов о том, что чайный рынок будет расти за счет ценовых показателей.

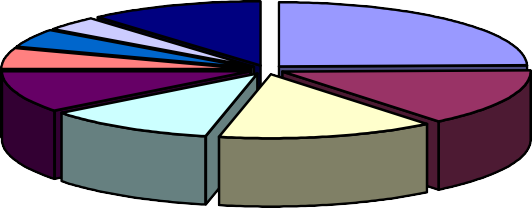

Доля импорта в общем объеме рынка составляет 18,5%. Крупнейшим поставщиком чая на территорию России, по состоянию на август 2013 года, стала Шри-Ланка – этой стране принадлежит 32,24 и 26,18% импорта, соот- ветственно, в стоимостном и натуральном выражении (рис. 1.3).

2,58%

3,11%

,54%

,13%

7,66%

16,76%

16,76%

9,81%

Индия Кения ОАЗ

Китай Финляндия Индонезия

Китай Финляндия Индонезия

Вьетнам

Вьетнам

7,60%

9,57%

Азербайджан Другие

Рис.1.3. Структура импорта чая по странам-поставщикам в январе-августе 2015 г. в стоимостном выражении, %

К основным поставщикам также относятся Индия (16,76 и 21,54%) и Кения (9,81 и 11,61%). Эти же страны являются лидерами по импорту черно- го чая в Россию. Так, за первые восемь месяцев 2013 года на территорию РФ из Шри-Ланки было поставлено 17 тысяч тонн черного чая на сумму $ 78,6 млн.

При этом абсолютным лидером по импорту зеленого чая является Ки- тай, на долю которого приходится 68,8% рынка в натуральном выражении и 58,4% – в стоимостном. Всего из Китая на территорию России за январь– август 2015 года было поставлено 4,9 тысячи тонн зеленого чая на общую сумму $ 15,5 млн. Доля экспорта в общем объеме чайного рынка составляет менее 2%. Основным получателем чая из России в 2013 году стала Австра-

лия, на долю которой пришлось 11,96 и 7,98% экспорта, Молдавия (7,07 и 6,8%) и Киргизия (6,7 и 9,72%).

Российский рынок чая является весьма консолидированным. Почти

75% рынка контролируют четыре компании: ООО «Орими Трейд» (ТМ Greenfield, Tess, «Принцесса Нури», «Принцесса Канди», «Принцесса Гита», «Принцесса Ява»), ООО «Юнилевер Русь» (ТМ Brooke Bond, Lipton,

«Беседа»), ООО «СДС-Фудс» (ТМ Ahmad, Richmond, Berty’s) и АО «Компа- ния Май» (ТМ Citrus, «Лисма», «Майский чай») (рис. 1.4).

10% 2%

10% 2%

37%

37%

Орими Трэйд Юнилевер Русь СДС-Фудс Май

Рис. 1.4. Структура рынка чая по производителям, % к общему объему рынка

Что касается каналов продаж чая, то, по данным компании Nielsen, в первой половине 2015 года на долю супер-, гипер- и минимаркетов пришлось 58% от общей доли рынка, таким образом, они стали основными каналами продаж чая (рис. 1.5).

24,30%

17,70%

17,70%

19,20%

38,80%

гипер- супермаркеты минимаркеты

магазины прилавочного типа

магазины прилавочного типа

киоски, павильоны

киоски, павильоны

Рис. 1.5. Структура продаж чая по каналам дистрибуции в первой половине 2015 года, % от общей доли рынка

Прогноз аналитиков рынка относительно дальнейшего его развития до- статочно оптимистичен. Связано это с тем, что чай продолжает оставаться популярным и

любимым напитком среди российских потребителей. Несмот- ря на то, что кризис не закончился, пока не наблюдается существенных изме- нений в поведении покупателей на рынке чая. Если кризис затянется, могут произойти изменения в поведении потребителей, которые коснутся переклю- чения покупателей с более дорогих на более дешевые сегменты. Эксперты маркетингового агенства «ROIF Expert» считают, в 2016 году рост рынка, так же как и в 2015 году, будет лежать в плоскости качественного развития: про- изводители продолжат разработку новых вкусов и совершенствование упа- ковки чая. В последующие несколько лет производители сохранят традици- онную почти 100%-ную зависимость от колебаний цен на мировом рынке.

Пищевая ценность и факторы, формирующие качество чая, его ассортимент и конкурентоспособность

На сегодняшний день обнаружено и распознано 300 веществ, у 260 из которых удалось определить их химический состав и выявить формулу.

Также на сегодня точно известно, что химический состав только что сорванного листа имеет много отличий от состава листа, прошедшего про- цесс обработки. К тому же в зависимости от стадий и длительности обработ- ки химический состав разных групп чаев значительно отличается друг от друга. Именно этим можно объяснить разнообразнейшие свойства суще- ствующих видов чая, когда один помогает утолить жажду, а другой способ- ствует похудению.

Чай содержит растворимые и нерастворимые в воде вещества. Из рас- творимых веществ в чае содержатся: дубильные вещества, эфирные масла, алкалоиды, аминокислоты, пигменты и витамины [4].

Дубильные вещества – это фенольные соединения, составляющие до 30% чая и представляющие собой очень сложную смесь из 30 различных со-

единений полифенола. Чем больше в составе высушенного чая будет дубиль- ных веществ, тем выше уровень качества употребляемого напитка.

Эфирные масла – это ароматические и алифатические альдегиды, кис-

лоты, фенолы, которые являются летучими, быстро испаряющимися веще- ствами. Считается, что в листе чая содержится примерно 0,02 эфирных ма- сел, при этом в результате обработки до 80% их улетучивается по причине несоблюдения определенных условий. Например, высокая температура и влажность окружающей среды, несоблюдение правил и условий хранения и т.д.

Среди алкалоидов, прежде всего, следует назвать кофеин, который способен оказывать возбуждающее действие на организм человека. У чайно- го кофеина есть одна особенность – он не накапливается в организме, а вы- водится из него. К тому же кофеина в чае значительно больше, чем в кофе. Среднее содержание кофеина

5%

зарубежное производство российское производство95%

Рис. 1.1. Структура потребляемого в России чая по месту производства (по данным на 01 января 2016 г.)

Несмотря на пессимистические прогнозы экспертов, за первые 7 меся- цев 2015 года на территории России была произведена 91 тысяча тонн чая, что на 37,7% больше чем за аналогичный период 2014 года и на 41,8% боль- ше по сравнению с 2013-м. По прогнозам экспертов информационного агентства «Крединформ», к концу 2016 года объем производства чая достиг- нет 134,5 тысячи тонн (рис.1.2).

140000130000

120000

110000

100000

90000

2013

2014 2015Рис. 1.2. Динамика производства чая в 2013-2015 гг.

Как было отмечено ранее, объем рынка чая в натуральном выражении в последние годы растет. Рост рынка чая происходит за счет увеличения объе- ма в стоимостном измерении. Увеличение стоимостного объема рынка в Рос- сии происходит за счет роста цен на чай. Цены на чай заметно выросли в начале 2015 года. Если в 2014 году розничные цены росли поступательно на 1-2% в месяц, то в январе 2015 года чай прибавил в цене 3,4%, в феврале — 6,2%, в марте – 5,3%. Согласно данным ФСГС, цены на чай к марту 2015 года выросли на 15,6% по сравнению с декабрем 2014 года. Объем рынка в нату- ральном выражении по результатам 2014 года составил около 160-165 тыс. тонн, что на 1-3% ниже, чем в 2013 году. Объем рынка чая в стоимостном выражении в 2014 году составили около 2,95 млрд. долл. в розничных ценах и 1,2 млрд. долл. в оптовых.

Говоря о динамике цен, также следует отметить, что за первые 7 меся- цев 2015 года в среднем цены на чайную продукцию выросли на 7,9% при

росте в 6% в аналогичном периоде 2014 года. Эти данные подтверждают прогнозы экспертов о том, что чайный рынок будет расти за счет ценовых показателей.

Доля импорта в общем объеме рынка составляет 18,5%. Крупнейшим поставщиком чая на территорию России, по состоянию на август 2013 года, стала Шри-Ланка – этой стране принадлежит 32,24 и 26,18% импорта, соот- ветственно, в стоимостном и натуральном выражении (рис. 1.3).

2,58%

3,11%

,54%

,13%

7,66%

16,76%9,81%

Индия Кения ОАЗ

Китай Финляндия Индонезия Вьетнам7,60%

9,57%

Азербайджан Другие

Рис.1.3. Структура импорта чая по странам-поставщикам в январе-августе 2015 г. в стоимостном выражении, %

К основным поставщикам также относятся Индия (16,76 и 21,54%) и Кения (9,81 и 11,61%). Эти же страны являются лидерами по импорту черно- го чая в Россию. Так, за первые восемь месяцев 2013 года на территорию РФ из Шри-Ланки было поставлено 17 тысяч тонн черного чая на сумму $ 78,6 млн.

При этом абсолютным лидером по импорту зеленого чая является Ки- тай, на долю которого приходится 68,8% рынка в натуральном выражении и 58,4% – в стоимостном. Всего из Китая на территорию России за январь– август 2015 года было поставлено 4,9 тысячи тонн зеленого чая на общую сумму $ 15,5 млн. Доля экспорта в общем объеме чайного рынка составляет менее 2%. Основным получателем чая из России в 2013 году стала Австра-

лия, на долю которой пришлось 11,96 и 7,98% экспорта, Молдавия (7,07 и 6,8%) и Киргизия (6,7 и 9,72%).

Российский рынок чая является весьма консолидированным. Почти

75% рынка контролируют четыре компании: ООО «Орими Трейд» (ТМ Greenfield, Tess, «Принцесса Нури», «Принцесса Канди», «Принцесса Гита», «Принцесса Ява»), ООО «Юнилевер Русь» (ТМ Brooke Bond, Lipton,

«Беседа»), ООО «СДС-Фудс» (ТМ Ahmad, Richmond, Berty’s) и АО «Компа- ния Май» (ТМ Citrus, «Лисма», «Майский чай») (рис. 1.4).

10% 2% 37%Орими Трэйд Юнилевер Русь СДС-Фудс Май

Рис. 1.4. Структура рынка чая по производителям, % к общему объему рынка

Что касается каналов продаж чая, то, по данным компании Nielsen, в первой половине 2015 года на долю супер-, гипер- и минимаркетов пришлось 58% от общей доли рынка, таким образом, они стали основными каналами продаж чая (рис. 1.5).

24,30%

17,70%19,20%

38,80%

гипер- супермаркеты минимаркеты

магазины прилавочного типа киоски, павильоныРис. 1.5. Структура продаж чая по каналам дистрибуции в первой половине 2015 года, % от общей доли рынка

Прогноз аналитиков рынка относительно дальнейшего его развития до- статочно оптимистичен. Связано это с тем, что чай продолжает оставаться популярным и

любимым напитком среди российских потребителей. Несмот- ря на то, что кризис не закончился, пока не наблюдается существенных изме- нений в поведении покупателей на рынке чая. Если кризис затянется, могут произойти изменения в поведении потребителей, которые коснутся переклю- чения покупателей с более дорогих на более дешевые сегменты. Эксперты маркетингового агенства «ROIF Expert» считают, в 2016 году рост рынка, так же как и в 2015 году, будет лежать в плоскости качественного развития: про- изводители продолжат разработку новых вкусов и совершенствование упа- ковки чая. В последующие несколько лет производители сохранят традици- онную почти 100%-ную зависимость от колебаний цен на мировом рынке.

- 1 2 3 4 5 6 7 8 9

Пищевая ценность и факторы, формирующие качество чая, его ассортимент и конкурентоспособность

На сегодняшний день обнаружено и распознано 300 веществ, у 260 из которых удалось определить их химический состав и выявить формулу.

Также на сегодня точно известно, что химический состав только что сорванного листа имеет много отличий от состава листа, прошедшего про- цесс обработки. К тому же в зависимости от стадий и длительности обработ- ки химический состав разных групп чаев значительно отличается друг от друга. Именно этим можно объяснить разнообразнейшие свойства суще- ствующих видов чая, когда один помогает утолить жажду, а другой способ- ствует похудению.

Чай содержит растворимые и нерастворимые в воде вещества. Из рас- творимых веществ в чае содержатся: дубильные вещества, эфирные масла, алкалоиды, аминокислоты, пигменты и витамины [4].

Дубильные вещества – это фенольные соединения, составляющие до 30% чая и представляющие собой очень сложную смесь из 30 различных со-

единений полифенола. Чем больше в составе высушенного чая будет дубиль- ных веществ, тем выше уровень качества употребляемого напитка.

Эфирные масла – это ароматические и алифатические альдегиды, кис-

лоты, фенолы, которые являются летучими, быстро испаряющимися веще- ствами. Считается, что в листе чая содержится примерно 0,02 эфирных ма- сел, при этом в результате обработки до 80% их улетучивается по причине несоблюдения определенных условий. Например, высокая температура и влажность окружающей среды, несоблюдение правил и условий хранения и т.д.

Среди алкалоидов, прежде всего, следует назвать кофеин, который способен оказывать возбуждающее действие на организм человека. У чайно- го кофеина есть одна особенность – он не накапливается в организме, а вы- водится из него. К тому же кофеина в чае значительно больше, чем в кофе. Среднее содержание кофеина