Файл: Анализ платежеспособности и ликвидности предприятия.docx

Добавлен: 12.12.2023

Просмотров: 150

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Введение…………………………………………………………………………3

1.1 Сущность категорий «платежеспособность» и «ликвидность»

1.2 Методика анализа ликвидности и платежеспособности

Этапы анализа платежеспособности организации представлены на рисунке 1.

Коэффициент платежеспособности (или финансовой независимости) рассчитывается по следующей формуле:

; А3− медленно реализуемые активы, П1− наиболее срочные обязательства; П2− краткосрочные пассивы.

Значение этого коэффициента должно находиться в диапазоне 1−2. Однако, существуют обстоятельства, при которых значение этого показателя может быть и больше, при этом, если коэффициент текущей ликвидности более 2−3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2), (1.2)

Где А1− наиболее ликвидные активы; А2 − быстро реализуемые активы; П1− наиболее срочные обязательства; П2− краткосрочные пассивы.

Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7−0,8 до 1. [2, с.231].

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2), (1.3)

Где А1− наиболее ликвидные активы; П1− наиболее срочные обязательства; П2− краткосрочные пассивы.

Значение данного показателя не должно опускаться ниже 0,2.

В литературе по экономическому анализу указываются нормативные значения рассматриваемых коэффициентов. Для коэффициента абсолютной ликвидности В.В. Ковалев считает достаточным значение 0,05–0,1, Л.Т. Гиляровская – 0,2–0,4 [3]. Оптимальное значение коэффициента быстрой ликвидности в различных источников варьируется от 0,5 до 1, однако оно может оказаться недостаточным, если большую долю ликвидных средств занимает дебиторская задолженность, часть которой является сомнительной. Наиболее часто в качестве нормативного значения коэффициента текущей ликвидности встречается «не менее 2».

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который

показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3), (1.4)

Значение данного коэффициента должно быть больше или равно 1.

В процессе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения) [4].

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования:

В условиях инфляционной среды во избежание искажающего воздействия инфляции при определении влияния факторов на изменение коэффициента ликвидности в расчет следует принимать не абсолютный прирост текущих активов и пассивов, а изменение их доли в общей валюте баланса.

К абсолютным показателям платежеспособности относится чистый оборотный капитал (иначе: чистые текущие активы, чистый мобильный капитал; рабочий капитал) Он может рассчитываться двояко:

ЧОК=ОА ˗ КО, (1.6)

Где ЧОК - чистый оборотный капитал; ОА - оборотные активы; КО - краткосрочные обязательства.

ЧОК=СК+ДО-ВА, (1.7)

Где СК ˗ собственный капитал; ДО ˗ долгосрочные обязательства; ВО ˗ внеоборотные активы.

Отрицательная его величина (отсутствие) свидетельствует об иммобилизации средств полученных из краткосрочных источников во внеоборотные активы. Отсутствие чистого оборотного капитала – признак текущей финансовой неустойчивости и неплатежеспособности.

Следующим этапом анализа является диагностика вероятности банкротства субъекта хозяйствования.

Банкротство предприятия является частным случаем его неплатежеспособности (несостоятельности) поэтому, диагностику вероятности банкротства необходимого включить схему анализа.

Для этой цели можно использовать методику, разработанную Федеральной службой по финансовому оздоровлению (банкротству).

В соответствии с указанной методикой рассчитывается коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия.

К обесп. сос. = П4 –А4/A1+A2+A3, (1.8)

Определены нормативные значения этих показателей: коэффициент текущей ликвидности должен быть не менее 2, а коэффициент обеспеченности собственными оборотными средствами – не менее 0,1.

В итоге на основе полученной в ходе анализа информации могут быть сделаны окончательные выводы о степени ликвидности и платежеспособности предприятия, а также разработан комплекс мероприятий по повышению ликвидности и платежеспособности организации.

2 Анализ ликвидности и платежеспособности

ОАО «Завод бурового оборудования»

2.1 Организационно-экономическая характеристика и анализ динамики основных показателей ОАО «Завод бурового оборудования»

Объектом выпускной квалификационной работы является ОАО «Завод бурового оборудования», которое является юридическим лицом, действует на основании устава и законодательства РФ. ОАО «Завод бурого оборудования» расположено в Российской Федерации, Приволжском федеральном округе, Оренбургской области, г. Оренбурге.

Полноенаименованиенаанглийскомязыке: Open Joint-Stock Company «ZBO Drill Industries», Inc.

Основной государственный регистрационный номер: 1025601806944.

Форма собственности предприятия - частная.

ОАО «Завод бурового оборудования» зарегистрировано по адресу: 460026, г. Оренбург, пр. Победы, 118.

Уставный капитал ОАО «Завод бурового оборудования» составляет

1758800 рублей. Уставный капитал общества разделён на 17588 обыкновенных именных бездокументарных акций номинальной стоимостью 100 рублей каждая, которые размещены среди акционеров общества. Акции оплачены полностью. Владельцами акций ОАО «Завод бурового оборудования» являются 39 акционеров, в том числе одно юридическое лицо и 38 физических лиц.

Среднегодовая численность промышленно-производственного персонала в 2019 г. составила 244 человека. Для качественной организации исследовательских и конструкторских работ создан собственный центр НИОКР, который насчитывает 20 человек, среди которых один доктор и два кандидата технических наук.

Целью деятельности ОАО «Завод бурового оборудования» является извлечение прибыли. Важнейшая задача ОАО «Завод бурового оборудования» – получение дохода за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг).Сфера деятельности: ОКВЭД 25.73 производство инструмента; ОКВЭД производство машин и оборудования для добычи полезных ископаемых и строительства.

Достижением ОАО «Завод бурового оборудования» является то, что предприятие является победителем различного рода всероссийских и областных конкурсов:

Основными видами деятельности ОАО «Завод бурового оборудования» являются:

1) производство бурового инструмента, запасных частей к нему;

2) производство буровых установокдля бурения геологоразведочных скважин;

3) оказание услуг аренды, производство тепловой энергии, добыча воды.

ОАО «Завод бурового оборудования» специализируется на выпуске широкого ассортимента бурового оборудования и инструмента для геологоразведочных, горнодобывающих, строительных, нефтяных и газовых компаний.

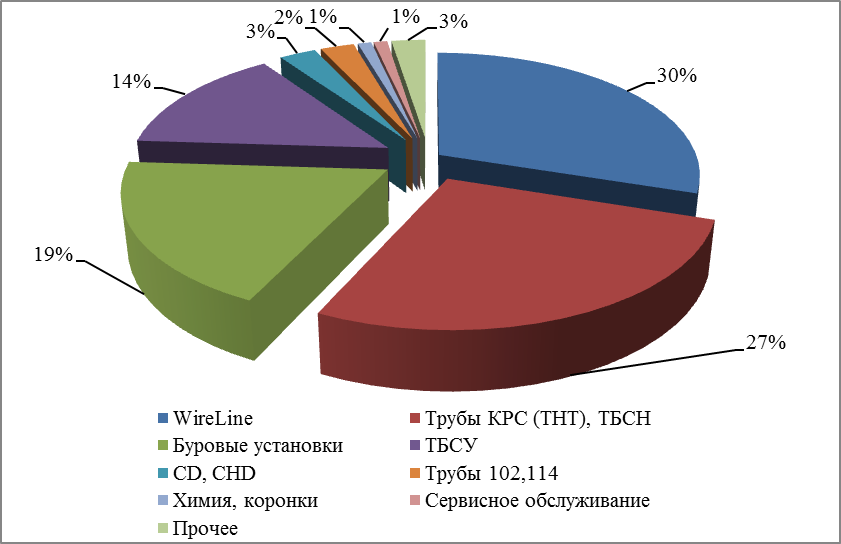

Доли продаж продукции ОАО «Завод бурового оборудования» в 2019 г. представлена ниже на рисунке 5.

Рисунок 5 - Доли продаж продукции в объеме реализации в 2019 г.

Таким образом, наибольшие доли продаж имеют WireLine - 30%, трубы для капитального ремонта скважин (КРС) и трубы бурильные стальные нестандартные (ТБСН) – 27%, буровые установки (19%), трубы бурильные стальные универсальные (ТБСУ) – 14%.

Организационная структура управления ОАО «Завод бурового оборудования» является линейно-функциональной (Приложение А).

Особенностями данной организационной структуры управления является то, что её основу составляет так называемый «шахтный» принцип построения и специализация управления по функциональным подсистемам предприятия.

Представим основные экономические показатели, характеризующие

деятельность предприятия за 2017-2019 гг. в таблице 8.

Таблица 8 – Динамика основных показателей, характеризующих деятельность ОАО «Завод бурового оборудования» за 2017-2019 гг.

Значение этого коэффициента должно находиться в диапазоне 1−2. Однако, существуют обстоятельства, при которых значение этого показателя может быть и больше, при этом, если коэффициент текущей ликвидности более 2−3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2), (1.2)

Где А1− наиболее ликвидные активы; А2 − быстро реализуемые активы; П1− наиболее срочные обязательства; П2− краткосрочные пассивы.

Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7−0,8 до 1. [2, с.231].

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2), (1.3)

Где А1− наиболее ликвидные активы; П1− наиболее срочные обязательства; П2− краткосрочные пассивы.

Значение данного показателя не должно опускаться ниже 0,2.

В литературе по экономическому анализу указываются нормативные значения рассматриваемых коэффициентов. Для коэффициента абсолютной ликвидности В.В. Ковалев считает достаточным значение 0,05–0,1, Л.Т. Гиляровская – 0,2–0,4 [3]. Оптимальное значение коэффициента быстрой ликвидности в различных источников варьируется от 0,5 до 1, однако оно может оказаться недостаточным, если большую долю ликвидных средств занимает дебиторская задолженность, часть которой является сомнительной. Наиболее часто в качестве нормативного значения коэффициента текущей ликвидности встречается «не менее 2».

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который

показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3), (1.4)

Значение данного коэффициента должно быть больше или равно 1.

В процессе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения) [4].

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования:

Коэффициент платежеспособности (или финансовой независимости) рассчитывается по следующей формуле:

Кпл = (СК/СВК) х 100%, (1.5)

Где Кпл – коэффициент платежеспособности; СК – собственный капитал ( раздел 3 баланса плюс доходы будущих периодов и резервы предстоящих расходов и платежей из раздела 5 баланса).В условиях инфляционной среды во избежание искажающего воздействия инфляции при определении влияния факторов на изменение коэффициента ликвидности в расчет следует принимать не абсолютный прирост текущих активов и пассивов, а изменение их доли в общей валюте баланса.

К абсолютным показателям платежеспособности относится чистый оборотный капитал (иначе: чистые текущие активы, чистый мобильный капитал; рабочий капитал) Он может рассчитываться двояко:

ЧОК=ОА ˗ КО, (1.6)

Где ЧОК - чистый оборотный капитал; ОА - оборотные активы; КО - краткосрочные обязательства.

ЧОК=СК+ДО-ВА, (1.7)

Где СК ˗ собственный капитал; ДО ˗ долгосрочные обязательства; ВО ˗ внеоборотные активы.

Отрицательная его величина (отсутствие) свидетельствует об иммобилизации средств полученных из краткосрочных источников во внеоборотные активы. Отсутствие чистого оборотного капитала – признак текущей финансовой неустойчивости и неплатежеспособности.

Следующим этапом анализа является диагностика вероятности банкротства субъекта хозяйствования.

Банкротство предприятия является частным случаем его неплатежеспособности (несостоятельности) поэтому, диагностику вероятности банкротства необходимого включить схему анализа.

Для этой цели можно использовать методику, разработанную Федеральной службой по финансовому оздоровлению (банкротству).

В соответствии с указанной методикой рассчитывается коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия.

К обесп. сос. = П4 –А4/A1+A2+A3, (1.8)

Определены нормативные значения этих показателей: коэффициент текущей ликвидности должен быть не менее 2, а коэффициент обеспеченности собственными оборотными средствами – не менее 0,1.

В итоге на основе полученной в ходе анализа информации могут быть сделаны окончательные выводы о степени ликвидности и платежеспособности предприятия, а также разработан комплекс мероприятий по повышению ликвидности и платежеспособности организации.

2 Анализ ликвидности и платежеспособности

ОАО «Завод бурового оборудования»

2.1 Организационно-экономическая характеристика и анализ динамики основных показателей ОАО «Завод бурового оборудования»

Объектом выпускной квалификационной работы является ОАО «Завод бурового оборудования», которое является юридическим лицом, действует на основании устава и законодательства РФ. ОАО «Завод бурого оборудования» расположено в Российской Федерации, Приволжском федеральном округе, Оренбургской области, г. Оренбурге.

Полноенаименованиенаанглийскомязыке: Open Joint-Stock Company «ZBO Drill Industries», Inc.

Основной государственный регистрационный номер: 1025601806944.

Форма собственности предприятия - частная.

ОАО «Завод бурового оборудования» зарегистрировано по адресу: 460026, г. Оренбург, пр. Победы, 118.

Уставный капитал ОАО «Завод бурового оборудования» составляет

1758800 рублей. Уставный капитал общества разделён на 17588 обыкновенных именных бездокументарных акций номинальной стоимостью 100 рублей каждая, которые размещены среди акционеров общества. Акции оплачены полностью. Владельцами акций ОАО «Завод бурового оборудования» являются 39 акционеров, в том числе одно юридическое лицо и 38 физических лиц.

Среднегодовая численность промышленно-производственного персонала в 2019 г. составила 244 человека. Для качественной организации исследовательских и конструкторских работ создан собственный центр НИОКР, который насчитывает 20 человек, среди которых один доктор и два кандидата технических наук.

Целью деятельности ОАО «Завод бурового оборудования» является извлечение прибыли. Важнейшая задача ОАО «Завод бурового оборудования» – получение дохода за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг).Сфера деятельности: ОКВЭД 25.73 производство инструмента; ОКВЭД производство машин и оборудования для добычи полезных ископаемых и строительства.

Достижением ОАО «Завод бурового оборудования» является то, что предприятие является победителем различного рода всероссийских и областных конкурсов:

-

Всероссийский конкурс «100 проектов под патронатом президента ТПП РФ»; -

Лауреат Всероссийского конкурса «Программы 100 лучших товаров России» в номинации «Продукция производственно-технического назначения»; -

Победитель ХIII-ого областного конкурса «Лидер экономики 2018 г.» в номинации «Лучшее предприятие»; -

Победитель областного конкурса «Лучшая организация Оренбуржья в области охраны труда и промышленной безопасности» в номинации «Лучший работодатель Оренбуржья по обеспечению безопасных условий труда».

Основными видами деятельности ОАО «Завод бурового оборудования» являются:

1) производство бурового инструмента, запасных частей к нему;

2) производство буровых установокдля бурения геологоразведочных скважин;

3) оказание услуг аренды, производство тепловой энергии, добыча воды.

ОАО «Завод бурового оборудования» специализируется на выпуске широкого ассортимента бурового оборудования и инструмента для геологоразведочных, горнодобывающих, строительных, нефтяных и газовых компаний.

Доли продаж продукции ОАО «Завод бурового оборудования» в 2019 г. представлена ниже на рисунке 5.

Рисунок 5 - Доли продаж продукции в объеме реализации в 2019 г.

Таким образом, наибольшие доли продаж имеют WireLine - 30%, трубы для капитального ремонта скважин (КРС) и трубы бурильные стальные нестандартные (ТБСН) – 27%, буровые установки (19%), трубы бурильные стальные универсальные (ТБСУ) – 14%.

Организационная структура управления ОАО «Завод бурового оборудования» является линейно-функциональной (Приложение А).

Особенностями данной организационной структуры управления является то, что её основу составляет так называемый «шахтный» принцип построения и специализация управления по функциональным подсистемам предприятия.

Представим основные экономические показатели, характеризующие

деятельность предприятия за 2017-2019 гг. в таблице 8.

Таблица 8 – Динамика основных показателей, характеризующих деятельность ОАО «Завод бурового оборудования» за 2017-2019 гг.

| Показатели | Годы | Абсолютное отклонение, (+, -) | Темп роста, % | ||||||

| 2017 | 2018 | 2019 | 2018 от 2017 гг. | 2019 от 2018 гг. | 2018 к 2017 гг. | 2019 к 2018 гг. | |||

| 1Выручка, тыс. руб. | 639247 | 629820 | 660671 | -9427 | +30851 | 98,53 | 104,90 | ||

| 2 Прибыль от продаж, тыс. руб. | 71705 | 60635 | 78028 | -11070 | +17393 | 84,56 | 128,68 | ||

| 3 Полная себестоимость продаж, тыс. руб. | 567542 | 569185 | 582643 | +1643 | +13458 | 100,29 | 102,36 | ||

| 4 Чистая прибыль, тыс. руб. | 40162 | 30054 | 35496 | -10108 | +5442 | 74,83 | 118,11 | ||

| 5 Среднесписочная численность промышленно-производственного персонала (ППП), чел. | 249 | 248 | 244 | -1 | -4 | 99,6 | 98,39 | ||

| 6 Фонд оплаты труда ППП, тыс. руб. | 121936 | 112753 | 129237 | -9183 | +16484 | 92,47 | 114,62 | ||

| 7Среднемесячная заработная плата одного работающего, руб. | 40808 | 40107 | 44138 | -701 | +4031 | 98,28 | 110,05 | ||

| 8 Основные средства (среднегодовая стоимость), тыс. руб. | 97683,5 | 133438 | 126093 | +35754,5 | -7345,5 | 136,60 | 94,50 | ||

| 9 Оборотные средства (среднегодовая стоимость), тыс. руб. | 332414 | 377274 | 382193 | +44860,5 | +4919 | 113,50 | 101,30 | ||

| 10 Среднегодовая стоимость имущества, тыс. руб. | 459555,5 | 529469 | 526122 | +69913,5 | -3347 | 115,21 | 99,37 | ||

| 11 Материальные затраты, тыс. руб. | 305022 | 339951 | 372684 | +34929 | +32733 | 111,45 | 109,63 | ||

| 12 Выработка на одного работающего, тыс. руб. | 2567,26 | 2539,6 | 2707,67 | -27,66 | +168,07 | 98,92 | 106,62 | ||

| 13 Затраты на 1 рубль выручки, руб. | 0,888 | 0,904 | 0,882 | +0,016 | -0,022 | 101,77 | 97,58 | ||

| 14 Фондоотдача, руб. | 6,544 | 4,720 | 5,240 | -1,824 | +0,520 | 72,13 | 111,01 | ||

| Продолжение таблицы 8 | |||||||||

| Показатели | Годы | Абсолютное отклонение, (+, -) | Темп роста, % | ||||||

| | 2017 | 2018 | 2019 | 2018 от 2017 гг. | 2019 от 2018 гг. | 2018 к 2017 гг. | 2019 к 2018 гг. | ||

| 1Выручка, тыс. руб. | 639247 | 629820 | 660671 | -9427 | +30851 | 98,53 | 104,90 | ||

| 17 Рентабельность продукции, % | 12,63 | 10,65 | 13,39 | -1,98 | +2,74 | - | - | ||

| 18 Рентабельность активов по чистой прибыли, % | 8,74 | 5,68 | 6,75 | -3,06 | +1,07 | - | - | ||