Файл: 1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности.docx

Добавлен: 12.12.2023

Просмотров: 146

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

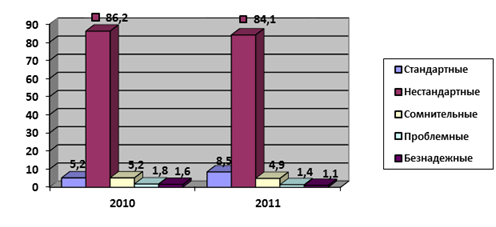

В соответствии с кредитной политикой в банке действует серьезная система контроля, мониторинга и управления рисками, об свидетельствуют достаточно высокие качества ссудного портфеля. Так удельный вес просроченной ссудной задолженности стабилен уже несколько лет на показателе 0,7% с учетом существенного роста выданных кредитов. Удельный вес потерь по кредитованию за последние два года сократился почти на 0,5%, что говорит о положительном факторе. Саму динамике качества розничного ссудного портфеля банка «ВТБ» по виду классифицированных ссуд можно представить в виде следующей диаграммы – рисунок 2.3.

2016г. 2017г.

Рисунок 2.3 - Структура кредитного портфеля банка по виду классифицированных ссуд ПАО «ВТБ» в 2016-2017гг., в %

В силу того, что банк всегда идет на уступки клиентам большая часть кредитов организациям имеет нестандартную спецификацию, то есть при обращении в банк предприятие выбирает подходящий кредитный продукт, но в процессе расчета графика погашения кредита выясняется, что сумма ежемесячного платежа с учетом процентов и комиссионных сборов велика – кредитное учреждение всегда может увеличить срок кредитования, или, например, уменьшит кредитный процент в силу залога или поручительства.

В итоге любое расхождение с первоначальными условиями выбранного кредитного продукта делает кредит нестандартным и таких кредитов банк предоставляет больше 80% от всех ссуд, тогда как стандартные кредиты (без изменения каких-либо условий политики кредитного тарифа) составили от 5 до 8% от всех кредитов. К сомнительным кредитам относятся кредиты, по которым имеются недоплаты или небольшие просрочки. Доля таких кредитов довольна существенна и составляет в среднем 5%. Если просрочки по кредитным платежам – частое явление, такие кредиты классифицируются как проблемные. Ссуды с определением как «проблемные» не превышают 2 % от всего кредитования. Еще ниже показатель безнадежных кредитов, к таким относятся остаточные сумы по кредиту, которые в силу различных обстоятельств уже не погасятся клиентом и в дальнейшем списываются как убытки банка. Таким образом, низкий показатель проблемных и сомнительных кредитов говорит о том, что благодаря гибкой системе кредитования банка «ВТБ», кредитное учреждение всегда найдет подходящие условия по кредиту, которые устроят заемщика и позволят минимизировать риски просрочек и неуплат.

Можно смело утверждать, что банковские кредиты малому бизнесу являются одним из эффективных инструментов формирования прибыльного бизнеса. Заемные средства дают возможность обладателям небольших фирм оперативно реагировать на изменения обстоятельств в экономических ситуациях. Кредиты малому бизнесу дают возможность расширить производственный или товарный сегмент, при необходимости осуществить внедрение инновационных технологий, усовершенствовать оборудование и рабочие места. Привлекательные условия кредитования, которые предлагает ПАО «ВТБ» отличаются широким спектром программ, позволяющих привлечь максимальное количество клиентов малого предпринимательства.

В нашей стране вклад малых предприятий в общий объем ВВП составляет всего чуть выше 15%, что существенно меньше, чем в других развитых государствах, а так как малые предприятия определяются почти во всех отраслях экономики и импортозамещение развивается с их подачи, то было бы выгодно разработать кредитную линию со сниженной годовой процентной ставкой в 11%. Тем самым увеличится число желающих построить свой бизнес в этой сфере, что выгодно для внутреннего производства страны, а с ростом бизнеса по производству импортозамещающего товара увеличится спрос на кредиты ПАО «ВТБ».

Как было показано ранее, процент проблемных ссуд по кредитованию юридических лиц в ПАО «ВТБ» составляет 7-8% от общего числа займов, выданных на расширение предпринимательства, но его можно еще снизить. Для этой цели необходимо усилить отдел, производящий рассмотрение кредитной заявки и проверяющий платежеспособность клиента. Для осуществления данной задачи необходимо ввести следующие изменения в отделе кредитования юридических лиц:

- для ускорения андеррайтинга привлечь дополнительных специалистов;

- усовершенствовать автоматизированные системы проверки клиентов, где предусматривается обновление программного обеспечения, которое поможет в анализе предъявленной финансовой отчетности;

- усовершенствование единой клиентской базы с ежедневным обновлением положения заемщика, так если предприниматель имеет кредит в ПАО «ВТБ» и по нему допущена просрочка одного дня – это может свидетельствовать о нестабильном финансовом положении и об отсутствии выплаты последнего кредита;

- для кредитования сомнительных бизнесменов ввести повышенные кредитные ставки или организовать страхование кредита, что частично покроет долю невыплаты безнадежных ссуд;

- смягчить требования к постоянным заемщикам. Смягчение таких требований даст гарантию того, что заемщик не уйдет на обслуживание в другое кредитное учреждение, а наличие постоянных добросовестных клиентов – залог дальнейшего процветания в отношениях надежности;

- обновить рекламные ресурсы, в этой области провести агитации с помощью презентаций банковских продуктов и услуг, осуществить размещение яркой и креативной рекламной информации.

Проанализировав сущность рынка кредитов в Кежемском районе, рассмотрев условия их предоставления и исследовав проблемные вопросы в системе ипотечного кредитования, были предложены следующие мероприятия по усовершенствованию системы:

1) снижение годовой процентной ставки в отдельной отраслевой принадлежности, а именно ввести кредитную линию по поддержки развития предпринимательства, занимающегося производством импортозаменяющих товаров. Процентная ставка данной линии должна по максимуму быть снижена - до 11% гдовых.

2) упрощение оформления кредита путем создания специального отдела по работе с жилищными кредитами;

3) проведение мероприятий по рекламе новых услуг Кежемского отделения коммерческого банка.

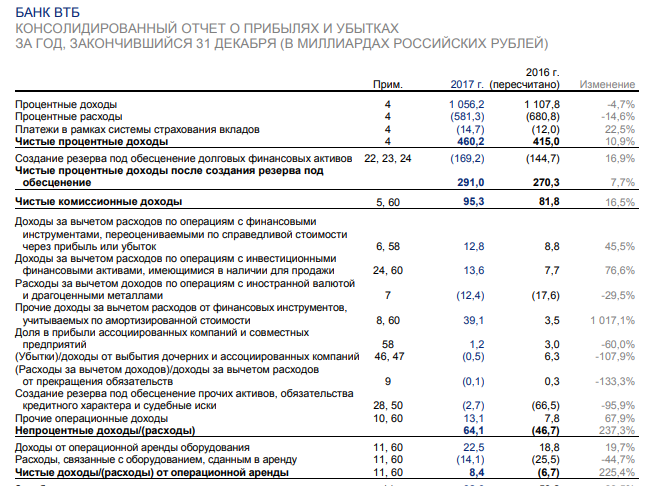

Рынок кредитования МСБ сокращается третий год подряд. Объем выданных кредитов МСБ за 2016 год упал на 3%, до 5,3 трлн рублей, а размер кредитного портфеля – на 9% до минимального с 2013 года уровня в 4,5 трлн рублей. Избежать еще большего падения помогла активизация выдач банками из топ-30, когда остальные участники сокращали кре- дитование из-за высоких рисков. На протяжении 2016 года доля просроченной задолжен- ности в портфеле держалась на уровне рекордных 14–15%. В 2017 году, по базовому про- гнозу RAEX (Эксперт РА), объем портфеля МСБ покажет рост на 5% благодаря программам льготного кредитования МСБ и стабилизации экономики. Сокращение объема выданных кредитов МСБ в 2016 году замедлилось, показав сниже- ние на 3% против 28% по итогам 2015 года. Удержать рынок от еще большего падения позво- лило наращивание кредитных выдач банками из топ-30 по активам. Снижение процентных ставок способствовало росту спроса на заемные ресурсы со стороны предпринимателей: число заявок на кредит увеличилось почти в 1,5 раза по сравнению с данными за 2015 год. Однако финансовое положение МСБ не улучшилось, и банки по-прежнему консервативны: количество фактически за- ключенных кредитных договоров сократилось на 2%. В результате по итогам года портфель креди- тов МСБ показал сильнейшее за три года снижение – на 9%, до 4,5 трлн рублей. Кроме того, столь негативная динамика обусловлена краткосрочной структурой кредитования, а также сокращением и переоценкой объема валютных ссуд.

андеррайтинг

Приложение Б

| |

| |

| |

Приложение Б

Структура кредитного портфеля по кредитам малому бизнесу ПАО «ВТБ» на 2015 и 2017гг.

| Показатели кредитования | Годы | Изменения, +/- | Темп роста, % | |

| | 2015 | 2017 | 2015/2017 | 2015/2017 |

| Количество выданных кредитов на срок до 1 года, ед. | 39 924 | 115 596 | 75 672 | 289,54 |

| Удельный вес в общем объеме кредитования, % | 29,9 | 36,5 | 6,6 | 122,07 |

| Сумма выданных кредитов, тыс. руб. | 13 746 829 | 49 555 163 | 35 808 334 | 360,48 |

| Количество выданных кредитов на срок до 3 лет, ед. | 37 654 | 63 657 | 26 003 | 169,05 |

| Удельный вес в общем объеме кредитования, % | 28,2 | 20,1 | -8,1 | 71,27 |

| Сумма выданных кредитов, тыс. руб. | 12 965 237 | 27 289 281 | 14 324 044 | 210,48 |

| Количество выданных кредитов на срок до 5 лет, ед. | 16 290 | 38 638 | 22 348 | 237,18 |

| Удельный вес в общем объеме кредитования, % | 12,2 | 12,2 | - | - |

| Сумма выданных кредитов, тыс. руб. | 5 609 074 | 16 563 643 | 10 954 569 | 295,30 |

| Количество выданных кредитов на срок до 10 лет, ед. | 19 762 | 39 271 | 19 509 | 198,71 |

| Удельный вес в общем объеме кредитования, % | 14,8 | 12,4 | -2,4 | 83,78 |

| Сумма выданных кредитов, тыс. руб. | 6 804 450 | 16 835 178 | 10 030 728 | 247,41 |

| Количество выданных кредитов на срок свыше 10 лет, ед. | 19 895 | 59 540 | 39 645 | 299,27 |

| Удельный вес в общем объеме кредитования, % | 14,9 | 18,8 | 3,9 | 126,17 |

| Сумма выданных кредитов, тыс. руб. | 6 850 427 | 25 524 303 | 18 673 876 | 372,59 |

| Сумма выданных кредитов, физическим лицам, тыс. руб. | 45 976 017 | 135 767 569 | 89 791 552 | 295,30 |

| Уд. вес в кредитовании, % | 100,00 | 100,00 | - | - |