Файл: 1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности.docx

Добавлен: 12.12.2023

Просмотров: 148

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

После подписания кредитного договора банком осуществляется бухгалтерское оформление операции по выдачи кредита. Происходит открытие ссудного счета и в зависимости от способа выдачи кредита заемщик получает денежные средства с корреспондентского счета через кассу или на свой расчетный счет. На этом этапе процесс кредитования не заканчивается.

В период всего кредитного срока банк осуществляет мониторинг осуществления платежей. Данный этап является весьма важным процессом, так как он способствует уменьшению риска невозврата кредитных средств. На этом этапе сотрудниками банка отслеживается текущее финансовое состояние заемщика, состояние предоставленного обеспечения и своевременность и полнота фиксированной суммы погашения кредита. На базе текущего финансового состояния банком может быть принято решение о требовании от заемщики дополнительного обеспечения или изменения условии кредитного соглашения.

Закрытие кредитного договора может осуществляться двумя способами:

-

Завершение кредитного договора при своевременно погашенной сумме долга. -

Признание кредита безнадежным, тогда сумма кредита и проценты по нему могут быть перенесены на счета по учету просроченной ссудной задолженности.

Таким образом процесс выдачи банком кредита заемщику небыстр, сложен и подразумевает многочисленные этапы оценки уровня положительного погашения предприятием заемной суммы. При кредитовании важное значение придается объективной оценки кредитоспособности клиента. Кредитное учреждение обладает правом выбора любого способа оценки кредитоспособности. Чаще преобладает методика использования коэффициентов независимости, ликвидности, оборачиваемости, а также анализ делового риска и денежных потоков. Конечно надо учитывать, что каждый банк использует свои правила поведения с заемщиками, подвергая их в качестве коммерческой тайны, но в общем их действия опираются на основную базу общих закономерностей. Необходимо отметить, что часто банковские учреждения несут убытки из-за непогашения кредитов, где влияют факторы, которые не находятся под контролем банка или заемщика - ухудшение экономической конъюнктур, изменение законодательства и иные технологические факторы.

-

Система кредитования предпринимательской деятельности на примере Банка «ВТБ» (ПАО)

-

Анализ экономической деятельности ПАО «ВТБ»

В современном время банковская система нашего государства насчитывает тысячи коммерческих банков, которые направляют свою деятельность на осуществление универсальных банковских операций. Банк «ВТБ» является одним из наиболее прочно развивающихся банков России и занимает одно из первых мест в числе крупнейших по размеру собственного капитала, объему активов, по величине кредитного портфеля и объему привлеченных вкладов.

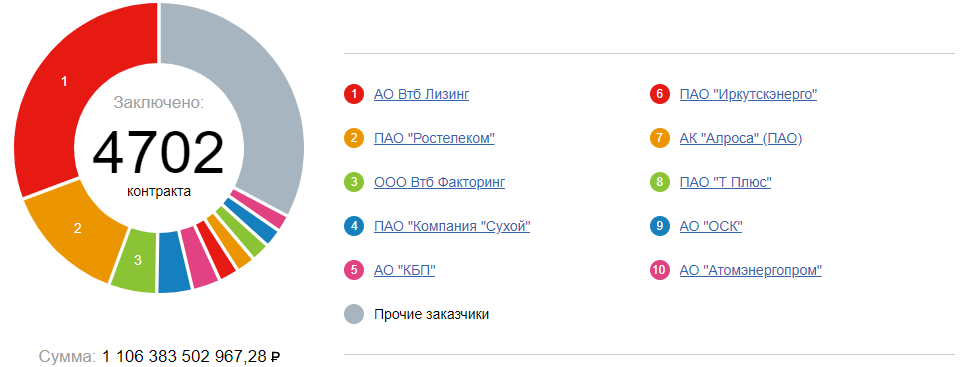

Публичное акционерное общество «ВТБ» (Внешторгбанк) имеет сокращенное фирменное наименование на английском языке VTB Bank (PJSC) и действует с 17 октября 1990 года. Юридический адрес: Россия, 190000, г. Санкт-Петербург, ул. Большая Морская, д. 29, фактический адрес: Россия, 109147, г. Москва ул. Воронцовская, д.43, стр.1 (приложение А). Банк «ВТБ» является поставщиком в 4702 государственных контрактах на сумму 1 106 383 502 967,28 рублей (рисунок 2.1) и выступает заказчиком в 4316 государственных контрактах на сумму 175 332 686 047,64 рублей.

Рисунок 2.1 – Самые крупные заказчики ПАО «ВТБ» на 2017г.

Только с АО «ВТБ Лизинг» банк заключил контрактов на сумму 348 489 118 000,52 рублей, а также с ПАО «Ростелеком» на сумму 153 259 000 000,00 рублей. Банк имеет 43 филиала и 4 представительства в 22 регионах России и 4 странах зарубежья.

Основным акционером ПАО «ВТБ» выступает российское государство (60,9% акций) в лице Федерального агентства по управлению федеральным имуществом. Главной особенностью ПАО «ВТБ», отличающей данный банк от других финансовых организаций является международное сотрудничество и устойчивое расширение географического спектра, так, филиалы и дочерние компании «ВТБ» открыты в Великобритании, Сербии, Анголе, Германии, Китае и Индии. Свое дело ПАО «ВТБ» осуществляет согласно 10 лицензиям по различным видам деятельности (таблица 2.1).

Таблица 2.1 – Основные лицензии по деятельности ПАО «ВТБ»

| № лицензии | Вид лицензируемой деятельности | Операции по виду деятельности |

| 1000 | Осуществление банковских операций (со средствами в рублях и иностранной валюте) | - привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); - размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет; - открытие и ведение банковских счетов физических и юридических лиц; - осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам; - инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; - купля-продажа иностранной валюты в наличной и безналичной формах; - выдача банковских гарантий; - осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств. |

| 1000 | Привлечение во вклады и размещение драгоценных металлов, содержащая банковские операции. | - привлечение во вклады и размещение драгоценных металлов; - осуществление других операций с драгоценными металлами. |

| ВП-00-013388 | Эксплуатация взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности | - эксплуатация взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности |

| 040-06496-001000 | Деятельность по управлению ценными бумагами | - операции по управлению ценными бумагами |

| 040-06492-100000 | Брокерская деятельность | - совершение гражданско-правовых сделок |

Основным видом деятельности ПАО «ВТБ» является денежное посредничество, а дополнительными видами хозяйственной деятельности являются деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному и брокерская деятельность по сделкам с ценными бумагами и товарами. Приоритетным направлением деятельности банка «ВТБ» является широкий спектр банковских розничных продуктов физическим и юридическим лицам. Основные виды услуг, оказывающие банком, представляют следующий список:

- Экспресс-кредитование;

- Оборотное кредитование;

- Инвестиционное кредитование;

- Рефинансирование;

- Лизинг;

- Кредитные и дебетовые карты;

- Ипотека;

- Расчетное обслуживание;

- Интернет-банкинг;

- Валютный контроль и ВЭД;

- Эквайринг;

- Конверсионные операции.

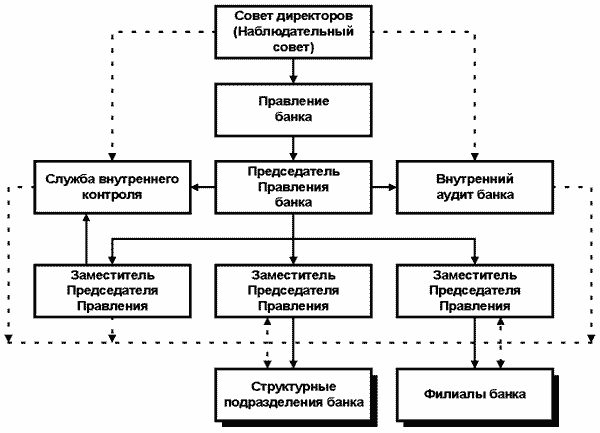

В основе управления банком лежит организационная структура, которая представлена на рисунке 2.2.

Рисунок 2.2 – Организационная структура ПАО «ВТБ»

Наивысшим органом управления «ВТБ» является общее собрание акционеров в виде совета директоров. В функции совета входит принятие решений по поводу деятельности всей системы ВТБ. Открытие филиалов и дочерних организаций на территории РФ и других стран утверждается правлением банка. Предприятие действует согласно Устава, где указывается, то что руководство банком осуществляется президентом, который является председателем правления. Под пристальным контролем председателя правления банка осуществляют свою работу служба внутреннего контроля, служба внутреннего аудита и другие специальные службы. Работу структурных подразделений и филиалов контролируют заместители председателя правления банком. Все структурные подразделения банка реализовывают свою деятельность на базе соответствующих внутрибанковских положений, содержащих основные функции, стоящие перед отделами, службами и внутренними подразделениями банка, и советом директоров. Все сотрудники ПАО «ВТБ» осуществляют свою деятельность в соответствии с должностной инструкцией. Количество сотрудников, работающих в банке и его филиалах превышает 50 тыс. человек. Действующая в ПАО «ВТБ» система мотивации и оплаты труда направлена на стимулирование персонала к высокой эффективности труда и большие результаты. В 2017 году в масштабах развития системы мотивации и оплаты труда банка была осуществлена работа по линии приоритетных направлений, где важную роль занимало совершенствование системы оплаты труда с учетом изменений трудового законодательства и требований согласно систем оплаты труда кредитных организаций характеру и масштабу совершаемых операций, результатам деятельности, уровню и сочетанию принимаемых рисков.

Банк «ВТБ» активно придерживает общественно значимые проекты в виде спонсорства и оказания благотворительной помощи. В 2017 году предприятие направило около 13,6 млрд рублей на благотворительные и спонсорские проекты (в 2016 году – 11,5 млрд рублей).

Наиболее приоритетными направлениями работы банка являются:

-

Кредитование физических лиц; -

Кредитование юридических лиц.

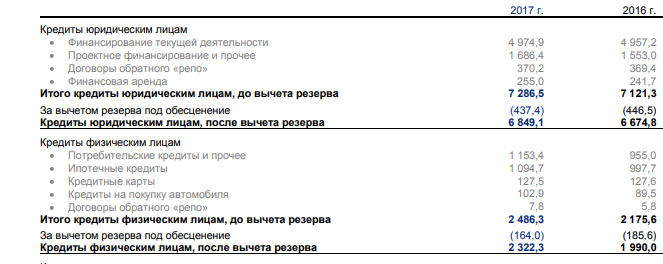

За прошлый год банком было выдано кредитов на развитие предпринимательства на сумму 7286,5 миллиардов рублей, из них доля в 70 % относится к финансированию текущей деятельности предприятий, 22% к проектному финансированию предпринимательства и 8% иные обязательства (рисунок 2.3).

Рисунок 2.3 – Показатели кредитования ПАО «ВТБ» за 2016-2017гг.

В своей деятельности банк пользуется собственными средствами и обязательствами в сумме 13009,3 миллиарда рублей, что на 3,3 выше предыдущего года, из них уставной капитал составляет 659,5 млрд. рублей (таблица 2.2).

Таблица 2.2 - Финансовое положении на 31 декабря 2017 ПАО «ВТБ» (в миллиардах российских рублей)

| | 2017 г. | 2016 г. | Изменение | |

| СОБСТВЕННЫЕ СРЕДСТВА | | | | |

| Уставный капитал | | 659,5 | 659,5 | 0,0 % |

| Эмиссионный доход | | 433,8 | 433,8 | 0,0 % |

| Бессрочные ноты участия в кредите | | 129,6 | 136,5 | -5,1 % |

| Собственные акции, выкупленные у акционеров, и бессрочные ноты участия в кредите, выкупленные у держателей | | (3,3) | (2,5) | 32,0 % |

| Прочие фонды | | 46,1 | 44,8 | 2,9 % |

| Нераспределенная прибыль | | 200,4 | 131,1 | 52,9 % |

| Собственные средства, принадлежащие акционерам материнского банка | | 1 466,1 | 1 403,2 | 4,5 % |

| Неконтрольные доли участия | | 13,6 | 9,7 | 40,2 % |

| Итого собственные средства | | 1 479,7 | 1 412,9 | 4,7 % |

| Итого обязательства и собственные средства | | 13 009,3 | 12 588,2 | 3,3 % |

Согласно годовой финансовой отчетности ПАО «ВТБ» процентные доходы за 2017г. составили 1056,2 миллиарда рублей, что на 4,7% ниже чем за 2016г (Приложение Б). Однако процентные расходы компанией тоже были снижены аж на 14,6%, и данный показатель отразил эффективность чистых процентных доходов на 10,9% (с 415,0млрд. рублей до 460,2). По результатам прошлого года отразился непроцентный доход (64,1млрд. рублей), когда в 2016г. данный показатель был в виде расхода (46,7млрд. рублей). Прибыль до налогообложения за прошлый год выросла на 143,8%, налог на прибыль составил 39,7млрд. рублей, а в 2016г. он был равен 21,6млрд. рублей. В итоге чистая прибыль ПАО «ВТБ» за 2017г. составила более 120 миллиардов рублей, что на 130% выше позапрошлого года.

Стратегической целью «ВТБ» является будущее развитие в качестве универсальной кредитной организации, а также поддержание финансовых показателей деятельности на значительном уровне. Что позволяет банку в будущем привлекать дополнительные инвестиции и не потерять имидж перед партнерами и клиентами. В области финансовой политики кредитное учреждение специальное внимание уделяет состоянию активов. С 2016г. денежные средства в том числе и краткосрочные активы увеличились на 70,9%, что говорит о стабильном развитии организации. Незначительно выросли за год обязательные резервы на счетах – с 95,1млрд. рублей до 97,1млрд. рублей. Производные финансовые активы были снижены за предыдущий год на 2,7%, что говорит о незначительном расходе средств в банках. Активы в виде кредитов и авансов клиентам выросли на 3,6% и в 2017г. они показали годовую сумму в 9 171,4млрд. рублей. Итоговый показатель всех активов к концу 2017г. составил 13009,3млрд. рублей, что на 3,3% выше предыдущего года.

По рассмотренным данным можно сделать вывод о том, что общая величина активов банка по итогам 2016-2017 гг. увеличилась. Наибольший удельный вес в структуре активов банка занимает чистая ссудная задолженность, которая в 2016 г. составляла 1208,9млрд. руб., а в 2017 темп роста снизился на 33%. Таким образом, большая часть активов ПАО «ВТБ» приходится на работающие активы. Банк преимущественно размещает свои ресурсы в кредитные операции и увеличивает вложения в финансовые активы и ценные бумаги.

В 2017 году Банком «ВТБ» была получена чистую прибыль в размере 120,1 млрд. рублей, чем предприятие выполнило поставленные ключевые цели, добившись важнейшего прогресса в выполнении трехлетнего стратегического плана. С каждым годом банк улучшает свои позиции на растущем рынке розничных банковских услуг, укрепляет структуру фондирования и добивается внушительного роста комиссионных доходов.