Файл: Курсовая работа по дисциплине Оценка и управление рисками в системе экономической безопасности.docx

Добавлен: 12.12.2023

Просмотров: 714

Скачиваний: 21

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические аспекты исследования рисков страховой компании

1.1 Риски страховой компании: понятие, сущность, классификация

1.2 Источники, причины, факторы и методы управления рисками страховой компании

2 Анализ и оценка рисков страховой компании (на примере СПАО «ИНГОССТРАХ»)

2.1 Общая характеристика и оценка финансовых рисковСПАО «ИНГОССТРАХ»

2.2 Оценка отраслевых рисковСПАО «ИНГОССТРАХ»

3 Направления совершенствования системы управления рискамиСПАО «ИНГОССТРАХ»

3.1 Характеристика системы управления рисками СПАО «ИНГОССТРАХ»

3.2 Рекомендации по совершенствованию управления рискамиСПАО «ИНГОССТРАХ»

Метод экспертных оценок предполагает привлечение независимого эксперта, который изучает составленный руководителем или собственником компании список рисков или предлагает свой.

Метод рейтинговых оценок основан на самостоятельном и / или экспертном ранжировании уже имеющегося списка рисков по вероятности их возникновения или опасности последствий. Результат метода представляется в виде заполненной таблицы с рейтингом рисков.

Контрольные списки источников рисков в своей основе содержит проработку и разбор рисков, с которыми компания столкнулась в предыдущих проектах. Произошедшие инциденты, факторы рисков и убытки анализируются и вносятся в общую таблицу. Если заполнять такую таблицу по итогам каждого реализованного проекта, по ней можно будет проверять возможные риски будущих.

Метод аналогий представляет собой некую разновидность контроля списков источников риска. Отличается тем, что предыдущий опыт не только исследуют, но выявляют с его помощью закономерности между процессами в разных проектах.

Зачастую в страховых компаниях используют риск-менеджмент. Это система управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент выполняет определенные функции, среди которых выделяют два типа: функции объекта управления и функции субъекта управления. Рассмотрим их функции в таблице 2.

Таблица 2 – Функции риск-менеджмента5

| Функции объекта управления | Функции субъекта управления |

|

|

Наличие достоверной и своевременной информации в рамках риск-менеджмента обеспечивает оперативное принятие эффективных решений, что естественно ведет к минимизации рисков и потерь.

Риск-менеджмент включает в себя процесс выработки цели риска и рисковых вложений, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его, осуществление целенаправленного воздействия на риск. Представим это в виде схемы (см. рис. 4).

Рисунок 4 – Схема управления рисками в страховой компании[23,24]

Процесс управления начинается с определения цели риска и цели рисковых вложений. Далее происходит получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. Затем необходимо определение действительной стоимости риска. За этим следует разработка различных вариантов рискового вложения и оценка их оптимальности. В завершение осуществляется выбор стратегии и приемов управления риском, а также способов снижения степени риска.

Таким образом можно сделать вывод, что факторы риска подразделяются на несколько групп: политические, социально-экономические, законодательные, отраслевые, природные, научно –технические, производственные и коммерческие. По направлениям они представляют собой источники рисков и в определенной степени оказывают влияние на деятельность страховой компании как хозяйствующего субъекта. Оценка рисков возможна количественными и качественными методами. Зачастую в страховых компаниях используют риск-менеджмент. Это система управления риском и финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя процесс выработки цели риска и рисковых вложений, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его, осуществление целенаправленного воздействия на риск.

2 Анализ и оценка рисков страховой компании (на примере СПАО «ИНГОССТРАХ»)

2.1 Общая характеристика и оценка финансовых рисковСПАО «ИНГОССТРАХ»

СПАО «Ингосстрах» является одной из крупнейших российских страховых компаний, которая составляет основу системы российского рынка страхования.

«Ингосстрах» — правопреемник Главного управления иностранного страхования СССР, созданного 16 ноября 1947 года. В 1972 году преобразовано в акционерное общество со 100% госкапиталом, в 1992 году приватизировано [19].

Компания осуществляет полный спектр страховых услуг, имеет лицензии на осуществление всех видов страхования, предусмотренных российским законодательством.

В соответствии с Общероссийским классификатором видов экономической деятельности (далее – ОКВЭД), основной деятельностью СПАО «Ингосстрах» является 65.12 - Страхование, кроме страхования жизни. Среди дополнительных видов деятельности по ОКВЭД выделяется:

-

18.12 прочие виды полиграфической деятельности; -

58.19 виды издательской деятельности прочие; -

62.01 разработка компьютерного программного обеспечения; -

62.02 деятельность консультативная и работы в области компьютерных технологий; -

62.02.1 деятельность по планированию, проектированию компьютерных систем; -

62.02.4 деятельность по подготовке компьютерных систем к эксплуатации; -

62.03.13 деятельность по сопровождению компьютерных систем; -

62.09 деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая; -

63.11.1 деятельность по созданию и использованию баз данных и информационных ресурсов; -

65.12.2 страхование имущества; -

65.12.3 страхование гражданской ответственности; -

65.12.4 страхование от несчастных случаев и болезней; -

65.12.5 страхование рисков; -

65.12.9 прочие виды страхования, не включенные в другие группировки; -

82.99 деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки; -

85.42.9 деятельность по дополнительному профессиональному образованию прочая, не включенная в другие группировки.

Страховая компания представляет собой федеральную сеть, что позволяет оказывать услуги по всей стране. СПАО «Ингосстрах» имеет 83 филиала в муниципалитетах Свердловской области и офисы в 220 городах России [19].

Также компания осуществляет свою деятельность на зарубежных рынках. Так, четыре представительства СПАО «Ингосстрах» ведут работу в Азербайджане, Казахстане, Индии и Китае. Офис в Киеве был закрыт в 2017 году [19].

Сегодня численность исследуемого предприятия составляет более 6 000 сотрудников, которые работают по всей территории нашей страны [19].

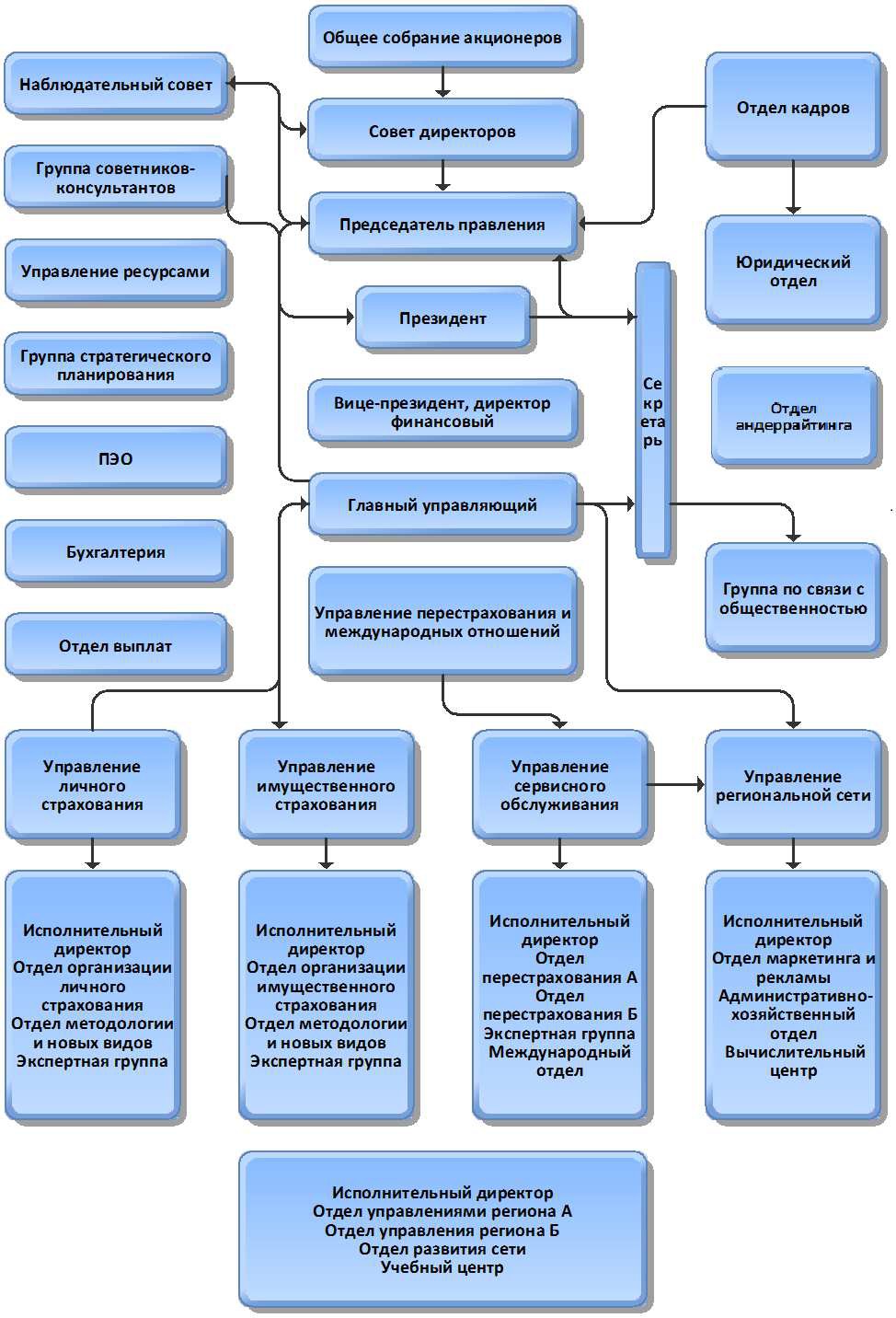

Страховые филиалы обладают самостоятельной организационной структурой, а также без согласования с головным офисом определяют порядок оплаты. Все сотрудники страховой компании подразделяют на две категории:

-

квалифицированные штатные специалисты, которые осуществляют управленческую, экономическую и другую деятельность; -

нештатные работники, которые выполняют аквизиционные и инкассаторские функции.

Рисунок 5 – Общая Организационная структура СПАО «Ингосстрах» [19]

Успешность ведения бизнеса характеризуется определенным набором экономических показателей, демонстрирующих позиции предприятия на рынке (см. табл. 3, 4). Рассмотрим показатели головного Екатеринбургского филиала.

Таблица 3 – Основные статьи активов СПАО «Ингосстрах»6

| Активыбаланса | 2020, руб. | 2021, руб. | Темп роста, % |

| Нематериальныеактивы | 346 774 | 792 379 | 128,5 |

| Инвестиции | 1557822 | 1567943 | 0,65 |

| Доля перестраховщиковв страховыхрезервах | 6062959 | 10662232 | 75,86 |

| Дебиторскаязадолженность | 3974270 | 4159361 | 4,66 |

| Основныесредства | 2270548 | 2305670 | 1,55 |

| Отложенные налоговые активы | 1630832 | 3029211 | 85,75 |

| Денежныесредства | 3988125 | 1892572 | -52,54 |

| Другиестатьиактивов | 18145059 | 19119124 | 5,37 |

| Прочиеактивы | 601 033 | 540 367 | -10,09 |

| Итогоактивы | 38677422 | 44068859 | 13,94 |

По данным таблицы видно, что наибольший прирост наблюдается в статье доли перестраховщиков в страховых резервах, а также в отложенных налоговых обязательствах. Также имеется значительное сокращение денежных средств, составляющее 53%.

Таблица 4 – Основные статьи пассивов СПАО «Ингосстрах»7

| Пассивыбаланса | 2020, руб. | 2021, руб. | Темп роста,% |

| Капиталирезервы | 4167806 | 7336565 | 76,03 |

| Страховыерезервы | 24890826 | 26017371 | 4,53 |

| Краткосрочныезаймы и кредиты | 1310984 | 1272564 | -2,93 |

| Кредиторскаязадолженность | 6176487 | 6566548 | 6,32 |

| Другиестатьипассивов | 2131319 | 2875811 | 34,93 |

| Итогопассивов | 38677422 | 44068859 | 13,94 |

Из таблицы очевидно, что наибольший прирост наблюдается в статье капитала и резервов, составляющий 76%. Также, во всех статьях пассивов, за исключением краткосрочных займов, есть увеличение.

Проведем факторный анализ прибыли страховой компании до налогообложения (см. табл. 5 и 6).

Таблица 5 – Исходные данные для проведения факторного анализа прибыли до налогообложения СПАО «Ингосстрах»8

| Показатель | 2019 | 2020 | 2021 |

| Выплаты по договорам страхования, со страхования и перестрахования, руб. | 20 232 028 | 20 357 170 | 16 556 377 |

| Изменение сумм страховых резервов, руб. | 1 019 694 | 1 075 554 | 1 126 545 |

| Прочие расходы, руб. | 220 995 | 119 677 | 419 018 |

| Расходов всего, руб. | 21 472 717 | 20 876 330 | 18 101 940 |

| Общая сумма доходов, руб. | 4 031 146 | 5 492 865 | 6 768 254 |

| Прибыль до налогообложения, руб. | -2 581 550 | 967 368 | 1 759 461 |

| Рентабельность расходов, % | - | 4,6 | 9,7 |

| Рентабельность доходов, % | - | 17,6 | 26 |