Файл: Курс лекций по дисциплине Финансы, денежное обращение и кредит по специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 186

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке. Максимальная сумма страхового возмещения по вкладам составляет 700 тысяч рублей. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 700 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

Для открытия расчетного (текущего или иного) банковского счета клиент представляет в банк, в соответствии с действующим законодательством и банковскими правилами и обычаями, следующие документы:

-

заявление на открытие счета; -

копии устава, учредительного договора, протокола № 1 общего собрания, свидетельства о регистрации предприятия, приказа о назначении главного бухгалтера; -

справки о присвоении кодов (из Государственного комитета по статистике) и постановке на учет (из территориальных органов Министерства по налогам и сборам РФ); -

копии документов, подтверждающие регистрацию в Пенсионном фонде, Фонде занятости населения, Фонде обязательного медицинского страхования, Фонде социального страхования; -

две карточки с образцами подписей и оттиска печати.

Открытие счета происходит на основании договора о расчетно-кассовом обслуживании, заключаемом между банком и клиентом.

В соответствии с заключенным договором банк берет на себя обязательства:

-

по своевременному комплексному расчетно-кассовому обслуживанию в соответствии с действующими нормативно-правовыми документами (проведение расчетов, выдача денежных и расчетных чековых книжек, выписок из лицевых счетов, осуществление почтовых и телеграфных услуг и др.); -

по обеспечению сохранности всех денежных средств, поступивших на счет клиента, и возврата их по первому требованию клиента, что гарантируется всем движимым и недвижимым имуществом банка, его денежными фондами и резервами, а также мерами, осуществляемыми им для обеспечения своей стабильности и ликвидности; -

по обеспечению банковской тайны о счетах и операциях клиента.

Клиент соответственно обязуется:

-

представлять в банк документы, необходимые для открытия и ведения счета; -

соблюдать действующее законодательство и имеющие обязательную юридическую силу для банков и юридических лиц, осуществляющих расчеты, нормативные акты по вопросам расчетного обслуживания, осуществления безналичных расчетов и кассовых операций; -

представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность и другие документы, необходимые для организации расчетно-кассового обслуживания; -

предварительно в письменной форме уведомить банк о закрытии счета и др.

После предоставления всех указанных документов на открытие счета, подписания договора на расчетно-кассовое обслуживание по распоряжению управляющего банком счету предприятия присваивается номер и заводится лицевой счет для учета его средств.

-

организацией и проведением безналичных расчетов (см. следующий вопрос лекции).

-

выполнением операций с наличными деньгами.

Большой объем сферы наличного денежного обращения определяет, с одной стороны, огромный объем кассовых операций, которые выполняются российскими коммерческими банками, а с другой — особую роль Центрального банка РФ в регулировании этой сферы денежного обращения. Так, на Центральный банк РФ ложится ряд обязанностей. Это:

-

определение порядка ведения кассовых операций в народном хозяйстве; -

организация изготовления банкнот и монет; -

установление правил перевода, хранения и инкассации наличных денег; -

создание резервных фондов банкнот и металлической монеты; -

установление признаков платежеспособности денежных знаков, порядка замены или уничтожения поврежденных и ветхих банкнот.

Важным показателем положительной деятельности коммерческого банка является бесперебойное кассовое обслуживание клиентов. При этом выдача предприятиям и организациям наличных денег является важнейшей обязанностью коммерческих банков.

Таким образом, под кассовыми операциямипонимается деятельность банка, связанная с инкассацией, хранением и выдачей наличных денег.

В своей деятельности по кассовому обслуживанию клиентов коммерческие банки руководствуются Законом РФ «О банках и банковской деятельности», а также Порядком ведения кассовых операций и Положением о правилах организации наличного денежного обращения на территории РФ, утвержденными Центральным банком РФ.

Эти правила предусматривают, что предприятия могут иметь в кассе наличные деньги в пределах лимита, устанавливаемого банком по согласованию с руководителями предприятий. Денежную наличность сверх установленного лимита предприятие обязано сдавать в банк в порядке и в сроки, согласованные с обслуживающим его банком. Лимит остатка наличных денег в кассе предприятия устанавливается исходя из особенностей деятельности предприятия и инкассации выручки.

Сверх суммы установленного лимита деньги могут храниться в кассе предприятия в течение трех дней, включая день получения денег в банке.

При необходимости производить выплаты наличными деньгами (заработной платы или других платежей) предприятия получают наличные в банке по месту открытия расчетного счета.

Для улучшения и ускорения кассового обслуживания в банковской практике внедряются современные системы электронных банковских услуг с использование пластиковых карт и банкоматов, что позволяет снизить трудоемкость кассовых операций и повысить их надежность.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

В соответствии со ст. 15.1 КоАП РФ, нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей, если это нарушение выразилось в:

-

осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров (с 22.07.2007 – 100 000 руб.), -

-

-

-

-

-

-

-

неоприходовании (неполном оприходовании) в кассу денежной наличности, -

несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

Безналичные расчеты — это денежные расчеты, при которых платежи осуществляются без участия наличных денег путем перечисления денежных средств со счета плательщика на счет получателя.

Принципы безналичных расчетов:

-

расчеты ведут только с согласия плательщика (акцепт, в письменной форме); -

расчеты выполняются без использования наличных денежных средств; -

осуществляется контроль со стороны со стороны всех участников; -

платежи осуществляются за счет средств плательщиков или кредитов банка; -

свобода выбора субъектами форм безналичных расчетов и закрепления их в договорах. -

расчеты осуществляются в сроки предусмотренные договором.

Предприятия вправе использовать любую из возможных форм безналичных расчетов исходя из собственных интересов с закреплением выбранной формы в договорных отношениях с партнерами.

При безналичных расчетах допускается использование платежных поручений, чеков, аккредитивов, инкассо. Вместе с тем, учитывая традиционно сложившиеся отношения поставщиков с покупателями, банки в соответствии с заключенными договорами вправе принимать платежные требования.

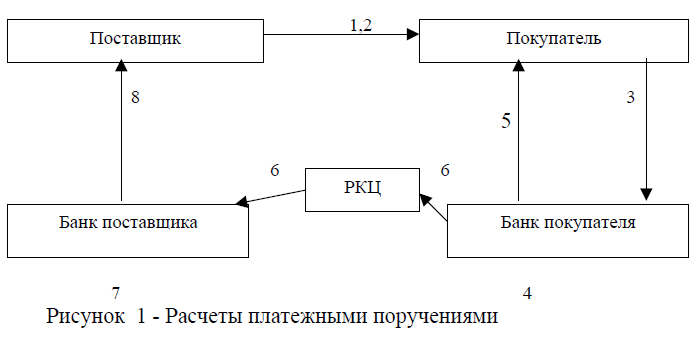

Платежное поручение – это распоряжение владельца счета банка, в котором ему открыт счет, о списании с него денег и зачислении их на счет получателя в оплату товаров или услуг.

Этапы расчетов платежными поручениями:

-

поставщик отгружает продукцию или оказывает услугу; -

поставщик пересылает счет фактуру; -

покупатель выписывает платежное поручение своему банку о списании денежных средств со своего счета на счет поставщика; -

списание средств со счета покупателя; -

выписка со счета о списании средств по поручению покупателя; -

пересылка платежного поручения о перечислении денежных средств на счет поставщика; -

зачисление денежных средств на счет поставщика -

выписка со счета поставщика о зачислении средств по платежному поручению.

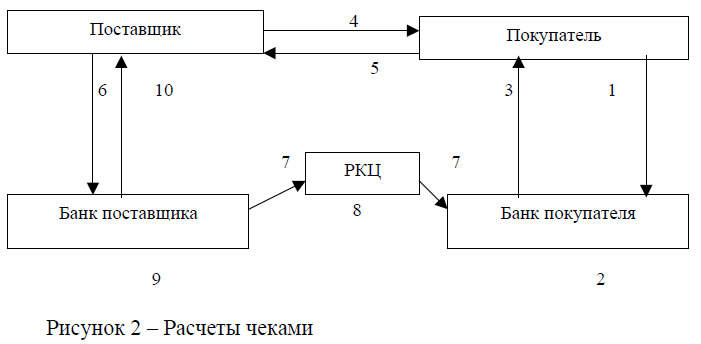

Чек – письменное распоряжение плательщика своему банку оплатить со счета чекодержателю денежную сумму.

Этапы расчетов чеками:

-

Подача заявления на открытие чекового счета; -

депонирование денежных средств на чековом счете; -

выдача чековой книжки; -

получение товара, услуги; -

передача чека в оплату за товар, услуги; -

передача чека в банк поставщика; -

передача копий банку плательщика и РКЦ; -

РКЦ списывает с корреспондентского счета плательщика на корреспондентский счет поставщика; -

списание средств с корреспондентского счета в расчетном счета поставщика; -

подтверждение о перечислении денег.

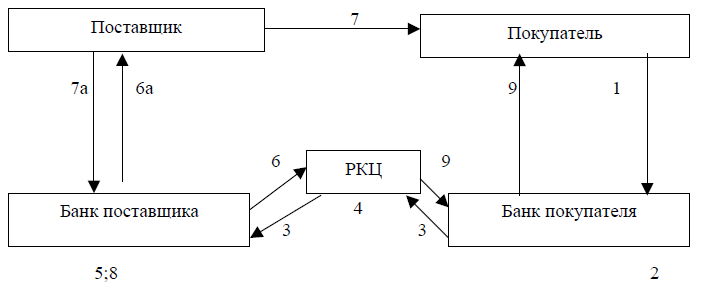

Аккредитив – это обязательство банка плательщика произвести по поручению клиента и за его счет платежи определенному физическому или юридическому лицу в пределах суммы указанной в поручении.

Рисунок 3 – Расчеты аккредитивами

Этапы расчетов аккредитивами:

1) Плательщик направляет заявление на открытие аккредитивного счета;

2) открытие аккредитива;

3) пересылка аккредитива через РКЦ;

4) списание денежных средств с корреспондентского счета покупателя корреспондентский счет поставщика;

5) списание с расчетного счета покупателя на счет аккредитивного счета;

6) подтверждение об открытии аккредитива;

6 а) извещение поставщика об открытии аккредитива;

7) пересылка товара;

7 а) направление отгрузочных документов своему банку;

8) списание с аккредитивного счета на расчетный счет поставщика;

9) пересылка извещения об использовании аккредитива.

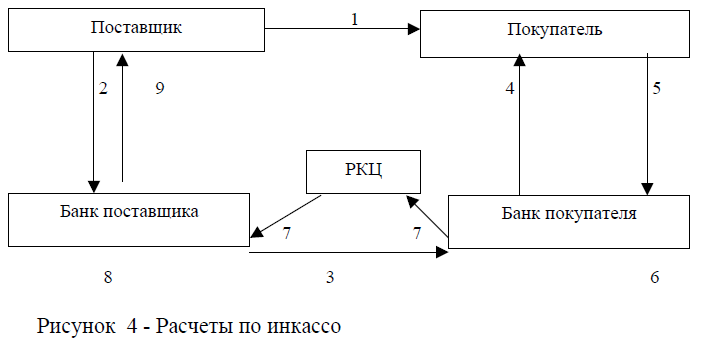

Инкассо - банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента и (или) акцепт платежа от третьего лица по представленным на инкассо документам. В основе инкассовых операций согласно праву большинства стран лежит договор поручения.

Этапы расчетов по инкассо:

1) отпускает продукцию или оказывает услугу;

2) сдает платежное требование;

3) отправляет платежное требование и счета в банк покупателя, о взыскании платежа;

4) платежное требование для извещения о платеже для акцепта;

5) согласие об акцепте;

6)списание денег со счета плательщика;

7) официальное извещение о выполнении расчетной операции;

8) запись средств на счет поставщика;

9) сообщение об оплате требования.

При заключении договоров из нескольких возможных форм расчетов плательщик и получатель средств выбирают конкретную приемлемую для них форму. Банк не имеет права контролировать способ расчета или первоочередность осуществления платежей за исключением случаев, предусмотренных законодательством.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности (ст.855 ГК РФ):

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;