Файл: Сущность и функции финансов (Структура системы государственных финансов РФ).pdf

Добавлен: 28.03.2023

Просмотров: 139

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ И ИХ РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Сущность, содержание и функции государственных финансов

1.2. Структура системы государственных финансов РФ

1.3. Влияние государственных финансов на развитие рыночной экономики

ГЛАВА 2. РАЗВИТИЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Особенности формирования федерального бюджета РФ

2.2. Анализ показателей доходной и расходной части федерального и местных бюджетов России

2.3. Итоги реализации основных направлений бюджетной политики

Доходы местных бюджетов за 2019 год исполнены в объёме 3 845,7 млрд. рублей или с ростом на 5,5% к доходам за 2019 год. В объёме поступивших в 2019 году доходов местных бюджетов налоговые доходы составили 1 122,9 млрд. рублей (29,2%), неналоговые – 269,9 млрд. рублей (7,0%).

Объем межбюджетных трансфертов муниципальным образованиям (без учёта субвенций и других безвозмездных поступлений, в т.ч. возвратов остатков) в 2019 году увеличился в сравнении с 2019 годом на 9,3% (или на 94,4 млрд. рублей) и составил 1 110,6 млрд. рублей.

В 2019 году общий объем расходов местных бюджетов превысил объем доходов местных бюджетов на 36,5 млрд. рублей (в 2019 году расходы местных бюджетов превысили доходы на 10,0 млрд. рублей).

По данным Министерства финансов Российской Федерации по состоянию на 01.01.2019 местные бюджеты исполнены с совокупным дефицитом в 36,5 млрд. рублей: в 25 субъектах Российской Федерации местные бюджеты за 2019 год исполнены с профицитом в сумме 9 млрд. рублей и в 60 субъектах – с дефицитом в размере 45,5 млрд. рублей.

Субъекты Российской Федерации, имеющие наибольший профицит местных бюджетов по состоянию на 01.01.2019 (млрд. рублей):

- Свердловская область 1,9

- Московская область 1,2

- Алтайский край 0,9

- Тюменская область 0,8

- Республика Саха (Якутия) 0,6

Субъекты Российской Федерации, имеющие наибольший дефицит местных бюджетов по состоянию на 01.01.2019 (млрд. рублей):

- Нижегородская область -4,0

- Новосибирская область -3,3

- Сахалинская область -3,1

- Самарская область -2,6

- Амурская область -2,4

Важным параметром при характеристике бюджета любого уровня является объем собственных доходов, который в том числе характеризует степень самостоятельности бюджета. Согласно ст. 47 БК РФ это сумма налоговых доходов, неналоговых доходов и безвозмездных поступлений (за исключением субвенций).

Показатель собственных доходов напрямую зависит от уровня экономического развития муниципального образования: чем более развита территория, тем выше его значение. В свою очередь, чем больше величина собственных доходов, тем лучше, т.к. больший объем средств будет направлен на решение вопросов местного значения.

В 2017-2019 гг. на собственные доходы приходится примерно 65 % от общего объёма доходов. Остальные 35% составляют полномочия, передаваемые на уровень муниципалитетов из вышестоящих бюджетов. Но даже имеющихся собственных ресурсов не хватает для выполнения стоящих перед муниципальными образованиями задач (рис. 3).

Рисунок 3. Соотношение собственных доходов и расходов на решение вопросов местного значения

Кроме того, в структуре собственных доходов около 44% составляют межбюджетные трансферты и иные безвозмездные поступления (без учёта субвенций). Таким образом, на налоговые и неналоговые доходы приходится только 36% от совокупного объёма доходов, что говорит о высокой зависимости местного бюджета от поступлений из бюджетов вышестоящих уровней.

Такая ситуация обусловлена рядом причин:

- ограниченные возможности органов местного самоуправления в сфере налогообложения (законодательно закреплено только три местных налога: земельный, на имущество физических лиц и торговый сбор; поступления по нормативам отчислений от федеральных и региональных налогов незначительны);

- низкая собираемость неналоговых доходов (11-13 % в собственных доходах), вызванная различными факторами, в т. ч. разовый характер некоторых поступлений (например, от реализации муниципального имущества), неэффективность отдельных институтов (например, средства самообложения граждан) и др.;

- несоответствие объёмов финансирования в форме межбюджетных трансфертов объёму передаваемых на муниципальный уровень расходных обязательств;

- незаинтересованность органов местного самоуправления в увеличении доходной базы за счёт собственных источников и др.

Возможный выход из сложившейся ситуации многие исследователи видят в пересмотре полномочий органов местного самоуправления в сфере налогообложения. В частности, предлагается передать на местный уровень некоторые региональные налоги (в первую очередь речь идёт об имущественных налогах), например, транспортный налог. Среди других предложений – пересмотреть существующие единые нормативы отчислений от федеральных и региональных налогов в пользу муниципальных образований. Так, многими учёными и исследователями обсуждается возможность введения отчислений от таких федеральных налогов, как налог на прибыль и налог на добавленную стоимость, все поступления от которых в настоящее время распределяются между центром и регионами. Например, предлагают перечислять в местные бюджеты 20 % налога на прибыль организаций и 10 % НДС.

Среди других предлагаемых законодательных мер – изменение установленного Налоговым кодексом порядка взимания налога на доходы физических лиц (по месту регистрации плательщика, а не по месту работы) и налога на прибыль организаций (по месту физического нахождения компании, а не по месту ее регистрации), совершенствование механизма исчисления и администрирования земельного налога и ряд других.

Также росту самостоятельности бюджетов может способствовать привлечение займов посредством выпуска муниципальных ценных бумаг. Однако в силу неразвитости данного рынка (как с экономической, так и с юридической точки зрения), а также из-за недоверия инвесторов к заёмщикам в лице муниципалитетов область применения данного инструмента на текущий момент незначительна. Так, по состоянию на 01.01.2019 только 7 муниципальных образований (город Омск, город Томск, город Новосибирск, город Дубна, город Нижний Новгород, город Волжский, город Волгоград) разместили муниципальные ценные бумаги.

В заключение стоит отметить, что развитие муниципальных образований, а значит и общий вектор экономического развития страны, во многом зависит от сбалансированности и самостоятельности соответствующих местных бюджетов. Для этого необходимо осуществление комплекса как экономических, так и юридических мер.

2.3. Итоги реализации основных направлений бюджетной политики

Бюджетная политика в 2019 году проводилась в более благоприятных внешнеэкономических условиях, чем предполагалось базовым сценарием прогноза социально-экономического развития Российской Федерации, и направлена на повышение стабильности и предсказуемости макроэкономических условий, необходимых для обеспечения устойчивых темпов роста экономики.

Принятое решение в 2019 году о сохранении дополнительных нефтегазовых доходов, формируемых при превышении ценой на нефть отметки 40 долл. США/барр., позволило начать реализацию новой конструкции бюджетных правил в рамках переходных положений. [20]

В целях минимизации влияния ценовой конъюнктуры на рынке нефти на динамику курса (а также других макроэкономических параметров: инфляция и процентные ставки) с февраля 2019 года проводились операции на валютном рынке во взаимодействии с Центральным банком Российской Федерации по покупке иностранной валюты в объёмах, эквивалентных дополнительным нефтегазовым доходам. В общей сложности за 2019 год совершено операций по покупке иностранной валюты на сумму 829,1 млрд. рублей.

К результатам внедрения «бюджетных правил», в том числе проведения указанных операций, уже можно отнести:

– увеличение потенциальных темпов роста ВВП за счёт формирования предсказуемой и устойчивой макроэкономической среды;

– снижение зависимости федерального бюджета от динамики цен на нефть, о чем свидетельствует сокращение ненефтегазового дефицита по итогам 2019 года до 7,9% ВВП, что является самым низким показателем с 2008 года;

– существенное снижение чувствительности курсовых колебаний к динамике цен на нефть: при повышенном уровне колебания нефтяных котировок в 2019 году (от 43 до 64 долл. США/барр., или 50%), колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 61 рубля, или 9%);

– снижение подверженности динамики инфляции и процентных ставок курсовым колебаниям (по итогам 2019 года потребительская инфляция замедлилась до исторически минимального значения 2,5%);

– заметное снижение оценки рисков инвестиций в российские активы (снижение риск-премии);

– снижение зависимости от долгового финансирования и использования суверенных фондов.[21]

Новая конструкция бюджетных правил законодательно закреплена Федеральным законом от 29 июля 2019 года № 262-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части использования нефтегазовых доходов федерального бюджета». Согласно указанным правилам предельный объем расходов федерального бюджета определяется как сумма базового объёма нефтегазовых доходов, рассчитанного при базовой цене на нефть – 40 долл. США/барр. нефти марки «Юралс» (с ежегодной индексацией с 2018 года на 2%), объёма ненефтегазовых доходов и расходов по обслуживанию государственного долга Российской Федерации. Данные правила предусматривают выход на бездефицитный бюджет на первичном уровне уже в 2019 году.

Одновременно с законодательным закреплением бюджетных правил произошло объединение суверенных фондов Российской Федерации на базе Фонда национального благосостояния с сохранением целевой составляющей суверенных фондов.

Основные характеристики федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов сформированы с учётом применения основных положений бюджетных правил и не только предполагают снижение зависимости федерального бюджета от цен на нефть (прогнозируется поэтапное снижение ненефтегазового дефицита федерального бюджета с 9,1% ВВП в 2018 году до уровня 5,7% ВВП в 2020 году) и повышение устойчивости бюджетов бюджетной системы, но и позволят гарантировать исполнение всех обязательств даже в случае ухудшения экономической ситуации.

Взвешенная бюджетная политика Правительства Российской Федерации наряду с последовательной и предсказуемой денежно-кредитной политикой Центрального банка Российской Федерации позволили укрепить доверие экономических агентов к российской экономике.

В 2019 году продолжена работа по совершенствованию администрирования доходов и повышению эффективности борьбы с дебиторской задолженностью по доходам в рамках утверждённого Правительством Российской Федерации плана мероприятий («дорожной карты»). Реализованы ключевые мероприятия «дорожной карты», направленные на создание стимулов для добровольной уплаты платежей, повышение эффективности взыскания задолженности, упрощение признания фактически безнадёжной к взысканию задолженности и ее списания, а также совершенствование и выравнивание условий налогообложения.

Реализация «дорожной карты» позволила сократить рост дебиторской задолженности по доходам. Необходимо отметить, что значительная часть изменений, предусмотренных нормативными актами, принятыми в 2019 году, вступила в силу с 1 января 2018 года, а значит, окажет влияние на динамику дебиторской задолженности по доходам в последующие периоды.

В 2019 году продолжена работа по развитию проектной деятельности. С использованием бюджетных ассигнований федерального бюджета реализовывались 20 приоритетных проектов (программ), паспорта которых утверждены президиумом Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам.

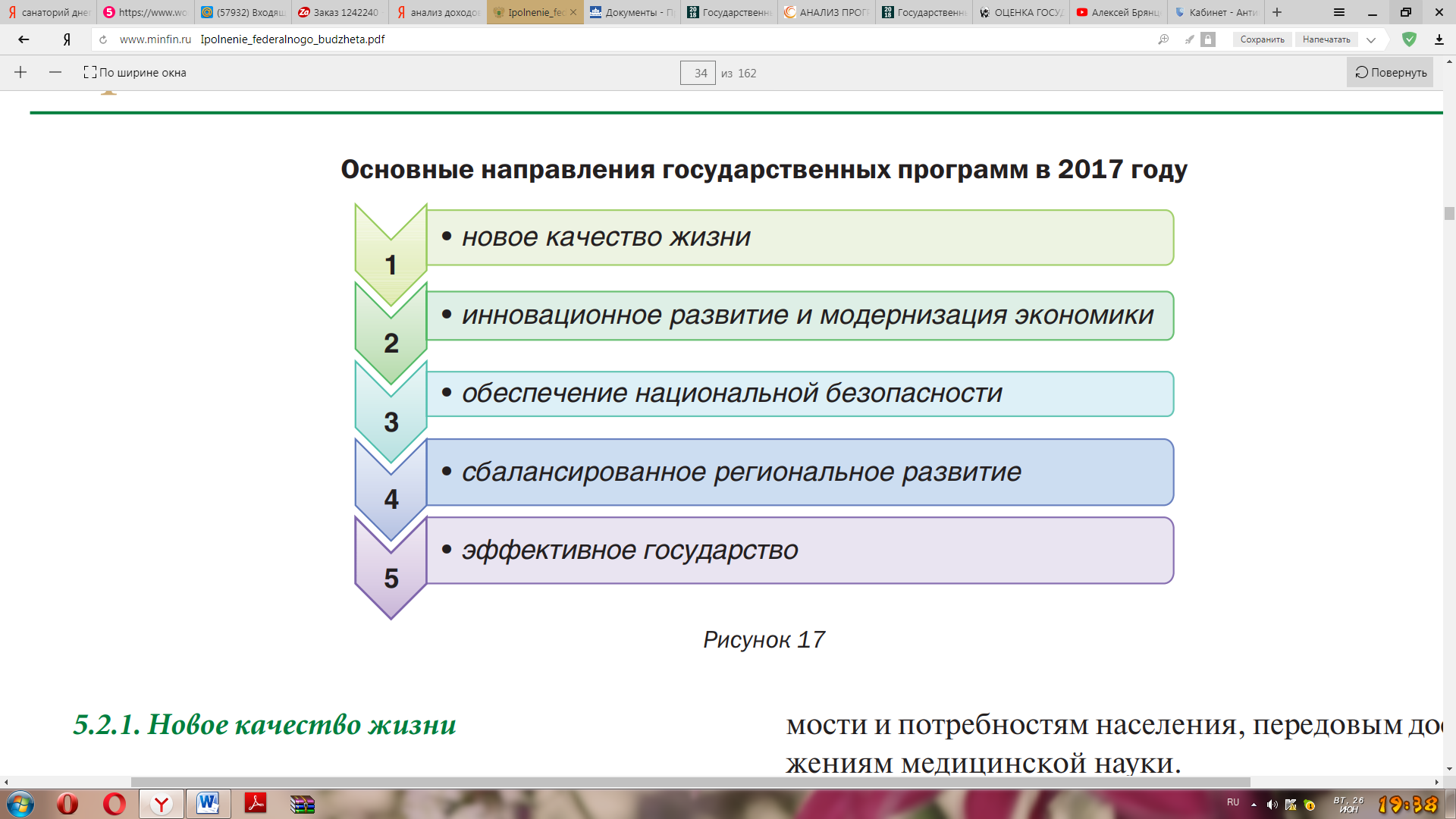

В соответствии с Перечнем государственных программ, утверждённым распоряжением Правительства Российской Федерации от 11 ноября 2010 года № 1950-р, государственные программы сгруппированы по 5 основным направлениям (рисунок 4).

Рисунок 4. Основные направления государственных программ в 2019 году[22]

Приоритетные проекты (программы) интегрированы в структуру государственных программ Российской Федерации в качестве их структурных элементов, а соответствующие бюджетные ассигнования федерального бюджета обособлены отдельными кодами бюджетной классификации.

В рамках дальнейшего развития механизмов проектного управления определены государственные программы Российской Федерации («Развитие здравоохранения», «Развитие образования», «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», «Развитие транспортной системы», «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы»), управление которыми в «пилотном» режиме должно быть в целом организовано с использованием проектных принципов.