Файл: На основании поставленной цели необходимо решить следующие задачи.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 230

Скачиваний: 1

СОДЕРЖАНИЕ

- наличие на рынке множества равноправных субъектов, экономически обособленных друг от друга;

- зависимость субъектов от конъюнктуры рынка;

- борьба субъектов за удовлетворение покупательского спроса.

Различают три уровня конкурентоспособности:

- микроуровень (конкретные виды продукции, предприятия);

- мезоуровень (отрасли, корпоративные объединения предприятий);

- макроуровень (народно-хозяйственные комплексы, страны)

создание образа престижности фирмы, ее продукции и услуг;

формирование образа инновации для фирмы и ее продукции;

информирование о характеристиках товара;

внедрение в сознание потребителей отличительных черт товара;

информирование о месте приобретения товаров и услуг;

информирование о том, что фирма выгодно отличается от конкурентов.

Выводы и предложения по совершенствованию деятельности магазина «Татьяна»

За нарушение санитарных норм несут ответственность организация, руководство и конкретные работники. Рассмотрим, как налагается дисциплинарное взыскание за нарушение санитарного законодательства. Строгие требования по выполнению санитарных норм объясняются тем, что от их выполнения в итоге зависит безопасность самих работников и окружающих людей. Кем налагается дисциплинарное взыскание за нарушение санитарного законодательства, зависит от степени проступка и конкретных обстоятельств.

Меры ответственности за нарушение санитарного законодательства могут быть применены как к конкретному работнику, так и наложены на ответственное должностное лицо и организацию в целом. Все виды ответственности подразделяются на несколько категорий: Трудовое дисциплинарное взыскание может быть применено к работнику, сознательно или по халатности нарушившему санитарные нормы. Применение этого вида наказания регулируется Трудовым кодексом. Этот вид дисциплинарного взыскания за нарушение санитарного законодательства налагается руководителем организации или предпринимателем.

Административное взыскание применяется к отдельному работнику, должностному лицу или к предприятию в целом. Административное дисциплинарное взыскание за нарушение санитарного законодательства налагается Роспотребнадзором в виде штрафов. Уголовное взыскание применяется исключительно к конкретному человеку при доказанности фактов нарушения санитарных норм, повлекших особо тяжкие последствия. Этот вид наказания можно применять только при судебном разбирательстве и по решению суда. Гражданско-правовая ответственность определяется возмещением ущерба, нанесенного здоровью людей, которые пострадали из-за нарушения санитарных норм. Этот вид наказания применяется по решению после оценки степени и размера последствий нарушения.

Порядок применения дисциплинарных взысканий установлен ст. 193 ТК РФ. Согласно этому нормативно-правовому акту, при выявлении нарушения трудовой дисциплины или распорядка, в том числе санитарных норм, работодатель имеет право:

-

Потребовать от работника письменное объяснение о причинах нарушения. Применить дисциплинарное взыскание за проступок в случае отказа работника от письменного объяснения. -

Применить дисциплинарное взыскание, если объяснение не удовлетворяет требований трудового законодательства. -

Применить одно дисциплинарное взыскание за один выявленный и документально подтвержденный проступок. -

Оформить дисциплинарное взыскание приказом или распоряжением в течение одного месяца после фиксирования нарушения. Снятие дисциплинарного взыскания регулируется ст. 194 ТК РФ. Разобравшись с вопросом, как налагается дисциплинарное взыскание за нарушение санитарного законодательства, определим, какие виды наказаний установлены законом. Этот аспект регулируется ст. 192 ТК РФ для всех видов нарушений, в том числе охраны труда и норм СанПина. Работодатель в лице ИП или руководителя организации имеет право применить к работнику, который нарушил санитарное законодательство такие виды дисциплинарных взысканий:

Замечание - предупредительная мера с наименьшими последствиями, применяется в случае несерьезного разового нарушения.

Выговор - довольно строгий вид взыскания, который может послужит поводом для расторжения трудового договора по инициативе работодателя при повторном нарушении работником трудовых и санитарных норм.

Увольнение - наиболее строгий вид взыскания, при котором работодатель расторгает трудовой договор с занесением сведений о нарушении в трудовую книжку и личное дело работника.

Несоблюдение санитарных норм и правил может привести к таким штрафам:

-

от 200 до 300 минимальных зарплат, установленных нормативными актами РФ; -

выявление ошибки повторно влечет за собой увеличение штрафа уже до 400 минимальных зарплат; -

если выявлено, что ведение бизнеса проводится халатно, что создает угрозу для жизни людей или животных, может привести к развитию инфекций, начала эпидемий, то оплата в казну будет составлять от 100 до 200 минимальных месячных окладов; -

очень масштабные негативные последствия деятельности ИП часто квалифицируются уже по параметрам уголовной ответственности и могут привести к наказанию в виде лишения свободы на 2-5 лет.

Но это средние размеры штрафов, которые выставляет Роспотребнадзор. На самом деле санитарные правила и нормы достаточно разнообразны.

Привести к их невыполнению может не только действие, но и бездействие предпринимателя. Для полной оценки нарушений в Кодексе об административных правонарушениях выделено несколько статей, на основе которых Роспотребнадзор может штрафовать нарушителей на суммы даже больше указанных.

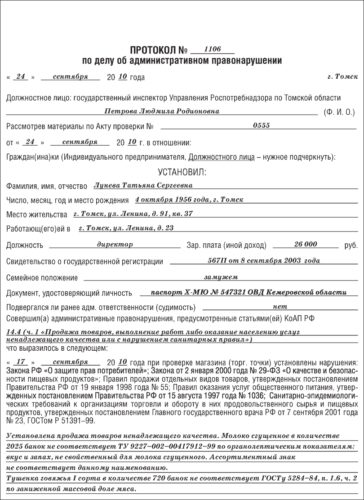

Протокол Роспотребнадзора – это документ, который является основой для возбуждения дела об административном правонарушении. Только при его оформлении возможно выставление штрафа объекту проверки за несоблюдение СанПиНов или других норм изготовления и реализации продуктов питания.

Протокол о нарушении должен содержать такие обязательные параметры:

-

детальное описание выявленной ошибки; -

место проверки; -

дата инспекции; -

должность и данные инспектора, который составил этот документ; -

статья и название законодательного акта, которая была нарушена.

После составления протокола о нарушении сотрудник Роспотребнадзора объясняет его руководителю компании, после чего делает пометку о проведенной работе. Копия самого документа обязательно должна быть передана на объект инспекции на протяжении суток после его составления. О получении экземпляра протокола представитель объекта проверки обязательно должен расписаться.

Следующим этапом проверки Роспотребнадзора является проведение административного расследования, которое направлено на детальное изучение выявленных нарушений и определение размера штрафа по данному случаю.

Рис. 19 Протокол Роспотребнадзора

ЗАКЛЮЧЕНИЕ

В результате исследования учета и отчётности в магазине «Татьяна» можно сделать следующие выводы:

Поставленная цель данной выпускной квалификационной работы, поставленная реализована.

Задачи работы решены, а в частности:

-

рассмотреть теоретические основы учета и анализа товарных операций в торговых организациях; -

изучить особенности организации учёта и отчётности в магазине «Татьяна»; -

рассмотреть особенности организации учёта и отчётности; -

рассмотреть организацию учета и отчётности товарных операций в торговом предприятии на примере магазина «Татьяна» -

разработать пути оптимизации учета и отчётности товарных операций в магазине «Татьяна»

Учет и отчётность, которые ведутся в магазине «Татьяна» соответствуют действующему законодательству. На каждый год издается приказ об учетной политике, который определяет методы учета и отчётности предприятия. Все хозяйственные операции оформлены оправдательными документами. Первичные документы составляются по унифицированным формам, утвержденными Госкомстатом России .Обработка данных учетной информации ведется в автоматизированной форме. Учет материально-производственных запасов осуществляется в соответствии НК РФ, ПБУ 5/01 и методическими указаниями учету МПЗ. МПЗ принимаются к учету по фактической себестоимости. Поступающие товары приходуются своевременно и в полном объеме. Ежедневно составляется товарный отчет по всем фиксированным остаткам на начало и конец дня.

Порядок признания выручки в магазине «Татьяна» ведется в соответствии с положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 .Для исчисления налоговой базы по налогу на прибыль доходы подразделяются на:

доходы от обычных видов деятельности (счет 90 «Продажи»);

внереализационные доходы (счет 91 «Прочие доходы и расходы»).

К доходам от обычной деятельности в магазине «Татьяна» относятся: выручка от реализации покупных товаров. К внереализационным доходам относятся: штрафы, премии, скидки от поставщиков, излишки выявленные при инвентаризации, возмещения на недостачу от поставщиков.

Порядок признания расходов в магазине «Татьяна» ведется в соответствии с положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утвержденным Приказом Минфина России от 06.05.1999 г№ 33н (в редакции Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 №116н, от 27.11.2006 № 156н). Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления расчетов. Расходы будущих периодов в целях бухгалтерского и налогового учета списываются равномерно в течении периода, к которому они относятся. Для исчисления налоговой базы по налогу на прибыль разработан регистр, в котором группируются доходы и расходы по статьям. На основании этого регистра данные переносятся в форму № 2 «Отчет о прибылях и убытках». Все расходы документально подтверждаются первичными документами.

Налоговый учет максимально приближен к бухгалтерскому учету. Бухгалтерская и налоговая отчетность составляется и предоставляется в налоговые органы в сроки, установленные законодательством через Интернет.

Исчисление НДС от продажи товаров ведется раздельно по установленным ставкам 10 % и 18 % . Для исчисления налоговые вычетов по НДС, связанных с покупкой товаров (работ, услуг) в программе ведется журнал регистрации счетов-фактур полученных. Счета-фактуры регистрируются только оформленные в соответствии ст.169 НК РФ, неправильно заполненные счета-фактуры не регистрируются и к вычету не принимаются, до тех пор пока поставщик не предъявит новую счет-фактуру.

Инвентаризация по всем бухгалтерским счетам проводится перед составлением годовой бухгалтерской (финансовой) отчетностью. Сверка с поставщиками и покупателями происходит постоянно.

При анализе основных экономических показателей магазина «Татьяна» было установлено, что прибыль покрывает все расходы предприятия. Магазин успешно работает на рынке, приносит бюджету доход, в виде налогов, которые своевременно перечисляются. В целом можно сказать, что финансовое состояние предприятия устойчиво. В результате проведенного исследования существенных нарушений в вопросе организации учета товарных операций в магазине «Татьяна» не выявлено, и можно сделать вывод, что организация учета товарных операций в розничной сети «Татьяна» отвечает требованиям основных законодательных актов и позволяет решить основные задачи учета и отчётности в этой области.

Выводы и предложения по совершенствованию деятельности магазина «Татьяна»

Для того, чтобы торговое предприятие «Татьяна» успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности. Это позволит сделать предприятие более прибыльным и конкурентоспособным, обеспечить его развитие. При проведении анализа коммерческой деятельности в магазине «Татьяна» необходимо организовать следующие мероприятия:

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров;

- быстро и качественно, профессионально оценивать результативность коммерческой работы предприятия в целом;

- находить оптимальные пути решения коммерческих проблем торгового предприятия для получения большей прибыли в ближайшей или отдаленной перспективе;

Неотъемлемой частью любого магазина являются торговое оборудование. Поэтому, магазину «Татьяна» следует закупить новое и более современное оборудование, т.к выкладка товара имеет большое значение как для покупателей, так и для престижа магазина.

Что касается работы с документацией в магазине, следует использовать специальные компьютерные программы что, позволит автоматизировать процесс делопроизводства и упростить контроль над исполнением задач. Магазин работает в нужном направлении, избранная им ниша на рынке соответствует запросам покупателей. Но следует отметить, что возросли затраты на производство товара соответственно увеличилась себестоимость товара и товарная наценка. Это связанно с повышением цен на сырье.

Таким образом, осуществив выше разработанные и предложенные мероприятия магазин не только повысит эффективность коммерческой деятельности, но и значительно опередит своих конкурентов в качестве обслуживания покупателей.

Список использованных источников

1. Налоговый кодекс Российской Федерации [Электронный ресурс] URL: http://base.garant.ru/10900200/(дата обращения: 19.05.2017).

2. Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (ред. от 03.07.2016)// Инф. система «Консультант Плюс» – 2017 – 20 мая.