ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 234

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

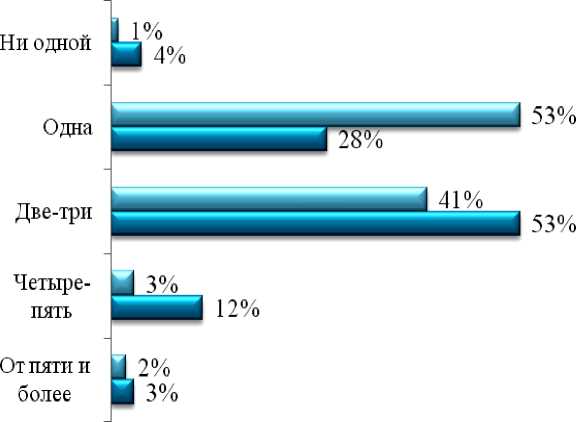

Для получения представления о востребованности банковских карт обратимся к результатам опросов, проведенных исследовательским холдингом «Ромир»32 (см. Рисунок 30). Результаты опроса «Сколько пластиковых банковских карточек у Вас есть?», в % от общего числа

респондентов, сравнивались с результатами опроса «Сколькими Вы пользуетесь регулярно?», в % от тех, кто имеет пластиковые карточки, среди 1 000 респондентов в возрасте от 16 до 50 лет и старше, проживающих в городах с населением от 100 000 человек и выше, из 8 федеральных округов за март 2016 г.

респондентов, сравнивались с результатами опроса «Сколькими Вы пользуетесь регулярно?», в % от тех, кто имеет пластиковые карточки, среди 1 000 респондентов в возрасте от 16 до 50 лет и старше, проживающих в городах с населением от 100 000 человек и выше, из 8 федеральных округов за март 2016 г.и Количество используемых банковских карт, в % от тех, у кого есть банковские карты

М Количество банковских карт в наличии. в % от общего числа респондентов

Рисунок 30 - Результаты опроса «Сколько пластиковых банковских

карточек у Вас есть?», в % от общего числа респондентов

Больше половины (53%) жителей российских городов имеют на руках 2-3 пластиковые банковские карточки, еще около трети (28%) - одну. 15% опрошенных заявили, что являются обладателями четырех и более карточек. Лишь 4% горожан не имеют пластиковой карточки ни одного банка.

Интересно, что наибольшая доля владельцев четырех и более банковских карточек приходится на наиболее молодую группу респондентов - до 25 лет (20%). Затем этот показатель неуклонно снижается с возрастом опрашиваемых - чем старше респондент, тем меньше банковского «пластика» у него в кошельке.

После проведения опросов среди населения и выявления наиболее привлекательных для кредитования и привлечения клиентов возрастных группы населения, можно порекомендовать Филиалу ПАО «Банк ВТБ 24» в

г.Челябинске несколько видов карт. Их описание и условия подробно изложены в таблице 14.

Таблица 14 - Характеристика кредитных карт, предложенных для привлечения клиентов и максимизации прибыли

| Факторы | Credit Visa Virtuon и Credit MasterCard Virtual | Master Card 18+ | Master Card 45+ |

| Описание | Виртуальные карты, предназначенные только для осуществления оплаты товаров и услуг через сеть Интернет. «Удобство и комфорт!» | Кредитная карта для молодого и прогрессивного поколения. «Будь в тренде!» | Кредитная карта для надежного поколения. «Достаток и престиж!» |

| Лимит кредитования | До 100 тыс. руб. | До 500 тыс. руб. | До 1 млн. руб. |

| Срок | 3 месяца, 6 месяцев, 1 год | 2 года | 3 года |

| Льготный период | Нет | До 50 дней | До 50 дней |

| Ставка | 25% | 24% | 23% |

| Категория заемщиков | Ориентирование на клиентов до 30 лет | От 18* до 25 лет | От 45 до 65 лет |

| Набор документов |

| До 100 тыс. руб.:

От 100 001 рублей:

| До 200 000 рублей:

От 200 001 рублей:

|

| Бонусы | Скидки при оплате услуг на сайтах- партнерах Филиал ПАО «Банк ВТБ 24» в г.Челябинске | При условии погашения лимита кредитной карты в срок и уплаты процентов без просрочек, льготные условия при получении потребительского кредита | При условии погашения лимита кредитной карты в срок и уплаты процентов без просрочек, льготные условия при получении потребительского кредита; При предоставлении пенсионного удостоверения льготный период увеличивается до 57 |

*При наличии официального места работы

Для получения ресурсов на размещение их в новые банковские продукты, предложенные выше, следует ввести новый вид вклада с более выгодными условиями для клиентов. Обратим внимание на вклад «Доверительный» и предложим его альтернативный вариант (см. Таблицу 15).

Таблица 15 - Условия вклада «Выгодный+», созданного на основе вклада «Выгодный»

| Условия | «Выгодный» | «Выгодный+» |

| Ставка, в % годовых в рублях | 8% |

с капитализацией

|

| Срок вклада, в днях | от 91 до 1102 | 365 с возможной дальнейшей пролонгацией |

| Выплата процентов | Каждые 365 дней |

|

| Минимальная сумма вклада, в рублях | от 200 000 | от 30 000 |

| Возможность пополнения | Только в течение первых 180 дней | 1 раз в 90 дней |

| Минимальная сумма пополнения, в рублях | 1 000 | 5 000 |

| Возможность использования | Невозможно | Частичное, только безналичные платежи |

Уменьшение минимальной суммы и срока вклада, также как и поднятие ставки, и возможность капитализации позволит привлечь Филиалу ПАО «Банк ВТБ 24» в г.Челябинске намного больше клиентов с временно свободными средствами, что в итоге даст банку необходимые ресурсы для размещения их в предложенные виды кредитных карт.

Был произведен анализ резервов роста обеспечения эффективности процентной политики Филиала ПАО «Банк ВТБ 24» в г.Челябинске, также

проведены различные опросы населения РФ, в ходе которых выделились перспективные направления кредитования населения, реализованные в рекомендациях по обеспечению эффективности процентной политики Филиала ПАО «Банк ВТБ 24» в г.Челябинске.

В результате проведенных мероприятий изменится структура баланса банка. Рассмотрим основные статьи актива баланса банка и статьи пассива, которые могли быть изменены в связи с рекомендациями. Рассмотрим, как она изменится с учетом предложенных рекомендаций (см. таблицу 16). Таблица 16 - Структура плана активов на 2016 год Филиала ПАО «Банк ВТБ 24» в г.Челябинске, в тыс. руб.

| Наименование показателя | План 01.01.2017 | Удельный вес | План 01.01.2017 | Удельный вес | Изменения в структуре | |

| Без учета рекомендаций | С учетом рекомендаций | Абсолютная величина | Уд. веса | |||

| Средства клиентов, не являющихся КО, в том числе: | 11 150 304 | 0,93 | 12 250 989 | 0,97 | 1 100 685 | 0,04 |

| • Вклады населения | 8 349 703 | 0,69 | 9 450 388 | 0,74 | 1 100 685 | 0,05 |

| Кредиты всего: | 10 032 651 | 0,83 | 11 133 336 | 0,88 | 1 100 685 | 0,04 |

| • Выданные физическим лицам, в том числе: | 5 324 958 | 0,44 | 6 425 643 | 0,51 | 1 100 685 | 0,06 |

| • Кредитные карты | 1 841 095 | 0,15 | 2 941 780 | 0,23 | 1 100 685 | 0,08 |

| • Выданные юридическим лицам | 4 707 693 | 0,39 | 4 869 841 | 0,38 | 162 148 | -0,01 |

| Вложения в ценные бумаги | 598 143 | 0,05 | 598 142 | 0,05 | -1 | 0,00 |

| Работающие активы | 10 630 794 | 0,88 | 11 731 478 | 0,92 | 1 100 684 | 0,04 |

| Неработающие активы | 1 387 569 | 0,12 | 954 784 | 0,08 | -432 785 | -0,04 |

| Совокупные активы | 12 018 363 | 1,00 | 12 686 262 | 1,00 | 667 899 | 0,00 |

По проведенным расчетам с учетом примененных рекомендаций сумма остатков вкладов населения составит 9 450 388 тыс. руб., что больше

показателя без применения рекомендаций на 1 100 685 тыс. руб.

Именно на такую сумму увеличится сумма выданных кредитов по кредитным картам, которые было предложено ввести. Увеличится доля в структуре активов кредитов физическим лицам на 0,06 и сумма составит на 01.01.2017 г. - 6 425 643 тыс. руб. Снизится количество неработающих активов на 0,04. Доля работающих активов составит 0,92 в общей сумме активов - 12 686 262 тыс. руб. Сумма выданных кредитов физическим лицам посредством кредитных карт увеличится на 1 100 685 тыс. руб. и составит долю в активах 0,23, что выше запланированного без учета рекомендаций на 0,08.

Проведем анализ показателей рентабельности с учетом рекомендаций в таблице 17.

Таблица 17 - Структура плана статей баланса и отчета о прибылях и убытка, расчет показателей рентабельности

| Наименование показателей | План на 01.01.17 | План на 01.01.17 | Изменения |

| без использования рекомендаций | с использованием рекомендаций | ||

| В тыс. руб. | |||

| Уставный капитал | 220 000 | 220 000 | 0 |

| Производительные активы | 10 630 794 | 11 731 478 | 1 100 684 |

| Совокупные активы | 12 018 363 | 12 686 262 | 667 899 |

| Кредитные вложения | 10 032 651 | 11 133 336 | 1 100 685 |

| Совокупные доходы | 2 505 236 | 2 714 840 | 209 604 |

| Доход от кредитов | 2 205 896 | 2 554 679 | 348 783 |

| Расход по привлеченным средствам | 530 968 | 591 203 | 60 235 |

| Прибыль по выданным кредитам | 1 674 928 | 1 963 476 | 288 548 |

| Чистая прибыль | 295 782 | 754 189 | 458 407 |

| В % | |||

| Рентабельность активов | 2,46 | 5,94 | 3,48 |

| Рентабельность производительных активов | 2,78 | 6,43 | 3,65 |

| Общая рентабельность | 11,81 | 27,78 | 15,97 |

| Относительные показатели | |||

| Отдача собственного капитала | 1,34 | 3,43 | 2,08 |

| Рентабельность кредитных операций | 4,15 | 4,32 | 0,17 |

| Прибыльность кредитных операций | 0,17 | 0,18 | 0,01 |

| Доходность кредитных операций | 0,22 | 0,23 | 0,01 |

| Удельный вес доходов от | 0,88 | 0,94 | 0,06 |

| предоставления кредитов в общей сумме доходов | | | |

В результате проведенных мероприятий сумма совокупного дохода увеличится на 209 604 тыс. руб. и составит 2 714 840 тыс. руб., из которых доход от выданных кредитов 2 554 679 тыс. руб., что больше запланированного без использования рекомендаций на 348 783 тыс. руб.

В свою очередь расход по привлеченным средствам увеличился за счет введения нового вида вклада и увеличился до 591 2013 тыс. руб. Значение прибыли по выданным кредитам увеличилось на 288 548 тыс. руб.

В результате проведенных мероприятий сумма чистой прибыли увеличится на 458 407 тыс. руб., что в 1,5 раза выше запланированного и составит 754 189 тыс. руб.

В соответствии с проведенными мероприятиями рентабельность активов увеличится на 3,48%, общая рентабельность банка - на 15,97% и станет равной 27,78%, что крайне положительный результат. Рентабельность производительных активов увеличивает свое значение от запланированного на 3,65% и становится равной 6,43%.

Отдача собственного капитала увеличится на 2,08 и составит 3,43 за счет увеличения прибыли.

Положительный результат показывает и рентабельность кредитных операций: показатель увеличился на 0,17 и составил 4,32. Что прибыльность, что доходность кредитных операций увеличились на 0,01. Удельный вес доходов от выданных кредитов в общей сумме доходов составил 0,94.

Таким образом, проведенные мероприятия по внедрению нового вида банковского продукта и включение его в новый план развития Филиала ПАО «Банк ВТБ 24» в г.Челябинске помогут вывести банк на более высокий уровень, увеличит размер выданных кредитов, а вследствие этого поможет удержать конкурентоспособную позицию среди банков как Челябинска, так и региона в целом.

93

ЗАКЛЮЧЕНИЕ

Большое значение для совершенствования практики банковского дела в условиях рыночной экономики имеет исследование вопросов формирования процентной политики коммерческого банка. Развитие рыночных отношений в России, с одной стороны, создало возможности для рыночного формирования ставки процента и усиления дифференциации процентных ставок в зависимости от местонахождения банков, их типа, размера, длительности деятельности, степени развития региональной конкуренции и т.п.; с другой стороны, обострило проблемы управления процентными отношениями и присущими им рисками.