ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 237

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 13 - Стандартная форма опроса клиентов, воспользовавшихся

услугами Филиала ПАО «Банк ВТБ 24» в г.Челябинске

| Вопрос | Ответ |

| Из какого источника Вы узнали информацию о Филиале ПАО «Банк ВТБ 24» в г.Челябинске? (интернет, газета, рекламные щиты, офис банка и т.д.) | |

| Какой банковской услугой Филиала ПАО «Банк ВТБ 24» в г.Челябинске Вы воспользовались? | |

| Какие характеристика/условия данной услуги Вас привлекли? | |

| Какие характеристики/условия Вы хотели бы добавить к данной услуге? (предложения, пожелания) | |

| Была ли предусмотрена возможность осуществления данной услуги через интернет? (интернет-заявка, электронный кабинет, осуществление платежей через интернет и т.д.) | |

Окончание таблицы 13

| Вопрос | Ответ |

| Возникли ли у Вас трудности при осуществлении данной услуги через интернет? Имеются ли пожелания в улучшении осуществлении услуги через интернет? | |

| Какими еще банковскими услугами Вы хотели бы воспользоваться в ближайшее время? (не конкретно услугами Филиала ПАО «Банк ВТБ 24» в г.Челябинске) | |

| Существует ли данная банковская услуга в предложениях Филиала ПАО «Банк ВТБ 24» в г.Челябинске? | |

| Воспользуетесь ли Вы ей? Если нет - почему? Если да - какие именно характеристики/условия привлекли? | |

Данные, полученные при сборе информации по формам опроса, помогут Филиалу ПАО «Банк ВТБ 24» в г.Челябинске выявить наиболее привлекательные характеристики предоставляемых услуг, а также пожелания клиентов, в результате чего можно будет разработать предложения, которые будут привлекательны для клиентов и необременительны для банка.

Касаемо анализа эффективности активных операций банка, стоит проводить анализ по следующим коэффициентам: общая рентабельность банка; рентабельность привлеченных ресурсов; рентабельность заемных ресурсов; рентабельность активов банка; рентабельность производительных активов.

Они показывают общее состояние банка, являются отправными показателями в анализе финансового состояние банка, по которым можно судить об устойчивости Филиала ПАО «Банк ВТБ 24» в г.Челябинске.

Стоит обратить внимание также на показатели кредитных операций: рентабельность кредитных операций; прибыльность кредитных операций; доходность кредитных операций; удельный вес доходов от предоставления кредитов в общей сумме доходов.

По сути это разновидности показателя рентабельности активов банка, только в данном случае более узкой направленности. Так как кредитные операции банка имеют наибольшую долю в составе активных операций, осуществляемых банком, то данный анализ кредитных операций просто необходим.

Также следует проводить анализ прибыли по данным показателям: минимальная маржа; чистая процентная маржа; процентный разброс (спрэд).

Данные показатели помогают банку отследить результаты своей процентной политики.

На данный момент на рынке банковских услуг предложить что-то принципиально новое невозможно, есть определенный стандартный набор услуг, работающий во всем мире: потребительские кредиты, ипотека, автокредиты, кредитные карты и т.д. Совершенно новый вид услуг требует много затрат, как временных: проведение маркетинговых исследований, составление проекта нового продукта, анализ будущей прибыли; так и денежных: разработка нового продукта, внедрение его на рынок и т.п.

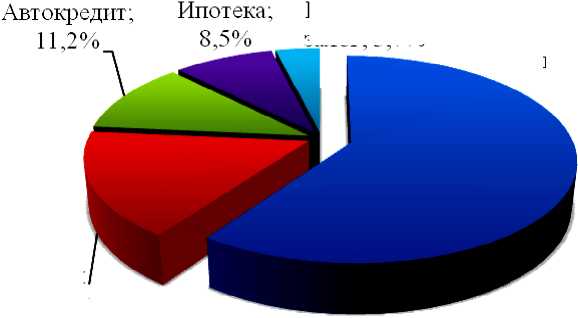

Согласно опросу, который проводило Кредитное Агентство «Ренеон» на своем сайте, задав вопрос «Какой кредит Вы хотели бы взять?»29, на 13.04.2016г. число опрошенных составило 2 599 человек, получены следующие результаты, представленные на рисунке 26.

Кредитная карта; 16,7%

Кредит под залог; 3,7%

Кредит наличными; 59,8%

Рисунок 26 - Результаты опроса «Какой кредит Вы хотели бы взять?» среди посетителей сайта Кредитного Агентства «Ренеон», проводившегося с

11.12.2015 г. по 13.04.2016 г., в % от общего числа опрошенных

На сегодняшний момент основным и наиболее востребованным кредитом

является кредит наличными денежными средствами, что и подтвердили 59,8% опрошенных. Наименее интересным для потребителей является кредит под залог недвижимости, т.к. возможность предоставить в залог недвижимость есть у малого числа потребителей.

Ипотека в России только набирает обороты и является долгосрочным вложением средств. Автокредиты - продукт, который интересен определенной категории заемщиков, что и подтвердило 11,2% опрошенных.

Стоит уделить внимание развитию второго по предпочтению банковского продукта, который выделило 16,7% опрошенных - кредитные карты.

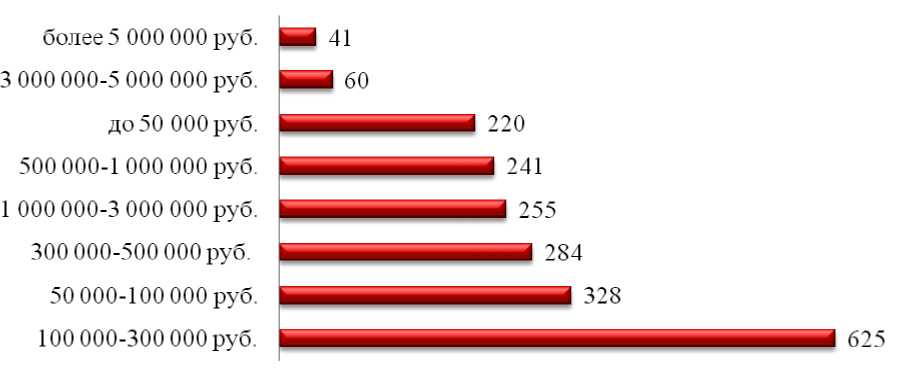

Следующий опрос был также проведен Кредитным Агентством «Ренеон» среди посетителей сайта по вопросу предполагаемой суммы кредита, которого хотелось бы взять30. По состоянию на 13.04.2016 г. количество опрошенных составляло 1 429 человек (см. Рисунок 27).

Рисунок 27 - Результаты опроса «На какую сумму кредит Вы хотели бы взять?» среди посетителей сайта Кредитного Агентства «Ренеон», проводившегося с 11.12.2015 г. по 13.04.2016 г., количество человек

Практически невостребованными являются суммы по кредитам от 3 млн. руб. до 5 млн. руб. Самой востребованной суммой кредита является промежуток от 100 тыс. руб. до 300 тыс. руб. Кредиты на суммы до 50 тыс. руб. и от 50 тыс. руб. до 3 млн. руб. практически в равной степени интересны населению. Но можно выделить интервал сумм, которые больше всего пользуются спросом - от 50 тыс. руб. до 500 тыс. руб.

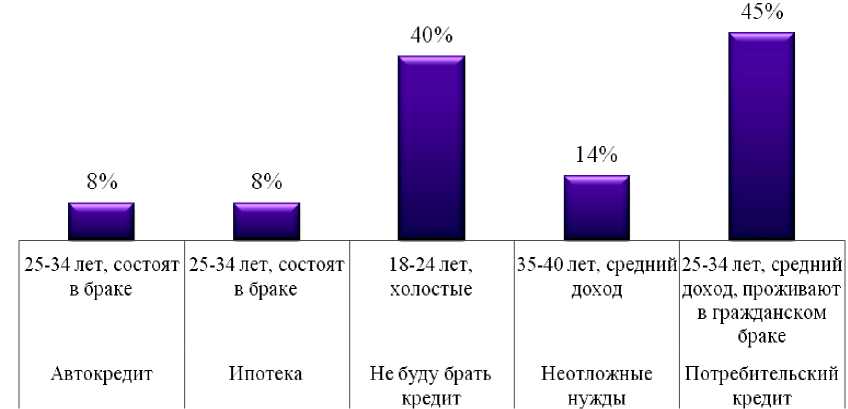

Следующий опрос был проведен исследовательским холдингом «Ромир» среди 1 000 человек, проживающих в российских городах с населением более 100 000 человек в 2015 г.30 (см. Рисунок 28).

30 Отношение к кредитам и популярные кредитные продукты [Электронный ресурс] - режим доступа1Шр://асге4о.ги/т[одгаПка/оЬ5с11ее/ (13.04.2016 г.)

Рисунок 28 - Результаты опроса «На какие цели Вы хотели бы взять кредит?» среди 1 000 человек, проживающих в российских городах с населением более 100 000 человек в 2015 г., в % от общего числа

опрошенных

Исходя из полученных результатов видно, что категория потенциальных клиентов - от 18 до 24 лет попросту не обслужена. Также этому послужили условия предоставления банками кредитов: возраст заемщика от 23-24 лет. Можно разработать предложение для данной категории клиентов - возраст от 21 года до 25 лет.

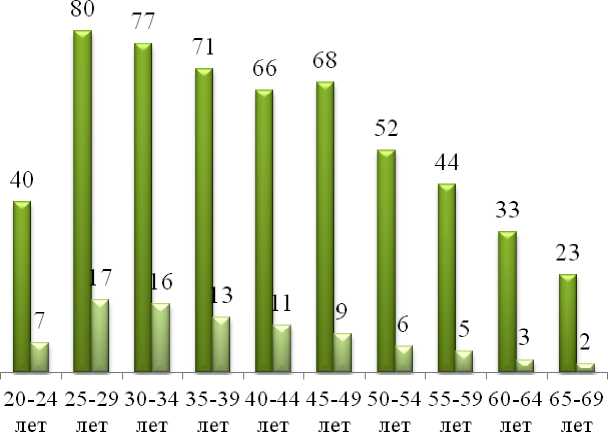

Согласно исследованию, проведенному Бюро кредитных историй «Эквифакс Кредит Сервисиз», на основе данных о 110 млн. кредитных историй, выявлены следующие результаты31 (см. Рисунок 29).

м Доля людей от населения РФ, имеющих плохую кредитную историю

м Доля людей от населения

РФ, имеющих кредитную историю

Рисунок 29 - Доля людей от населения РФ в каждом диапазоне возрастов, имеющих кредитную историю, в том числе и плохую, в %

Наиболее необязательными возрастными группами заемщиков являются граждане от 25 до 29 лет (17% людей в данной возрастной группе с большой долей вероятности не смогут воспользоваться услугами кредитных организаций, так как допустили просрочку более 90 дней и отмечены, как заемщики с плохой кредитной историей), а также от 30 до 34 лет (16% граждан с плохой кредитной историей в данной возрастной группе). Стоит отметить, что новый сегмент (молодые люди в возрасте от 20 до 24 лет) уже успел попасть в «историю» - более 6% от населения страны в данной возрастной группе стали обладателями плохой кредитной истории.

Возможности для привлечения новых заемщиков в сегменте 25-39 лет практически исчерпаны. В старших возрастных группах доля новых клиентов может быть еще весьма высока.