ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 238

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рентабельность ресурсов

Рентабельность ресурсовРентабельность привлеченных ресурсов

Рентабельность активов

Рентабельность производительных активов

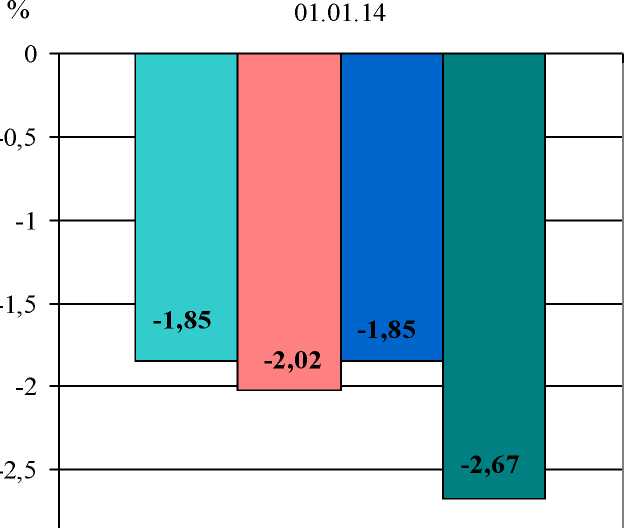

Рисунок 22 - Показатели рентабельности активных операций Филиала ПАО «Банк ВТБ 24» в г.Челябинске на 01.01.2014 г., %

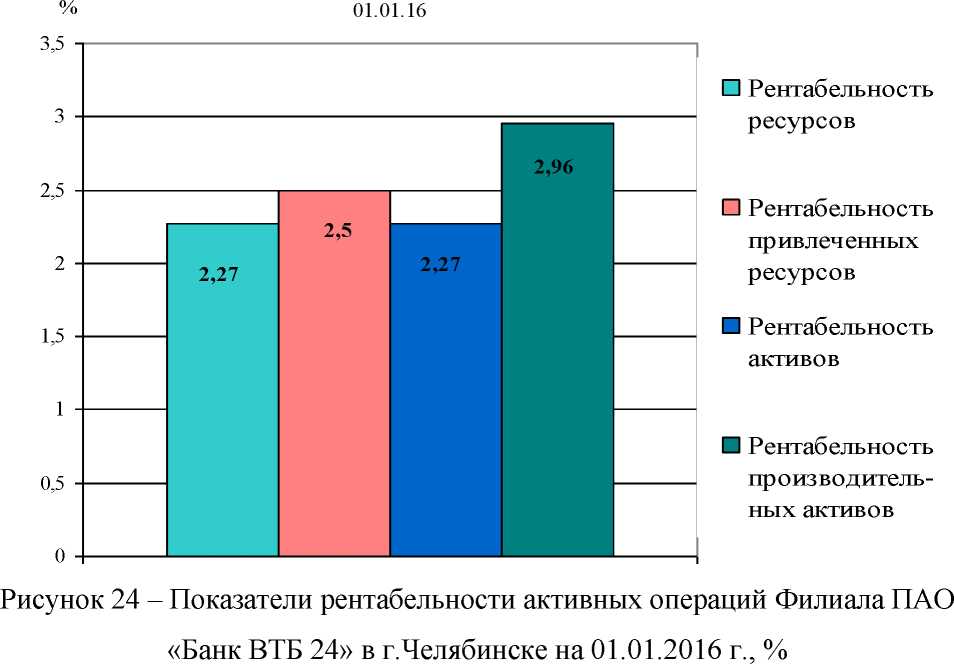

Значение рентабельности ресурсов имело тенденцию к повышению: от отрицательного на 01.01.2014 г. - «-1,85»%, стало положительным на 01.01.2016 г. - 2,27%, за счет роста суммы прибыли. Даже при повышении суммы ресурсов, коэффициент остался высоким, потому что темп прироста прибыли составил 21 223%, в отличие от темпа прироста ресурсов - 48%.

Это, безусловно, положительный результат, потому что коэффициент с 01.01.2015 г. до 01.01.2016 г. повысился на 2,25%. Эффективность использования банком своих ресурсов повышается.

-

Рентабельность ресурсов

Рентабельность привлеченных ресурсов

Рентабельность активов

Рентабельность производительных активов

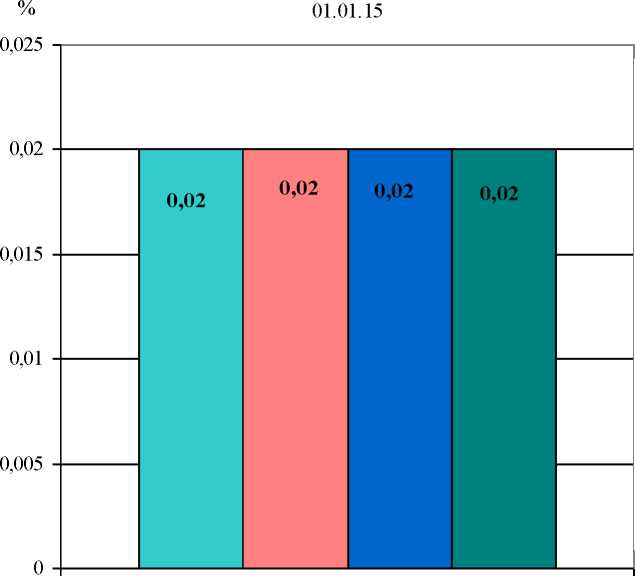

Рисунок 23 - Показатели рентабельности активных операций Филиала ПАО «Банк ВТБ 24» в г.Челябинске на 01.01.2015 г., %

Такая же ситуация наблюдается и при вычислении рентабельности привлеченных ресурсов. На 01.01.2014 г. она составила «-2,02»%, в течение периода она повышалась и на 01.01.2015 г. стала 0,02%; на 01.01.2016 г. - 2,50%. И снова это произошло за счет высоких темпов прироста прибыли, что свидетельствует о лучшем использовании ресурсов, в частности привлеченных.

Значения рентабельности активов полностью совпадает со значениями рентабельности ресурсов: от отрицательного на 01.01.2014 г. - «-1,85»%, стало положительным на 01.01.2016 г. - 2,27%, за счет роста суммы прибыли. Такой результат можно считать положительным. Эффективность использования банком активов повышается. Значение рентабельности производительных активов выше значения рентабельности совокупных активов и на 01.01.2016 г. составляет 2,94%.

Значение рентабельности заемных ресурсов имеет тенденцию к увеличению: на 01.01.2014 г. значение было очень низким - «-71,42»%, а вот на 01.01.2015 г. ситуация резко изменилась и значение стало равным 0,19%. Это является положительным результатом: сумма заемных ресурсов в основном снижается, и банк уже платит меньше за использование заемных ресурсов, что сказывается и на прибыли в сторону ее повышения, потому что проценты за пользование заемных ресурсов достаточно велики. На 01.01.2016 г. значение показателя увеличилось еще на 90,9%, что зависело в большей степени от повышения суммы прибыли.

Степень защиты вкладчиков от рисков снижается вместе с увеличением значений по этому показателю, т.к. суммы привлеченных средств растут, а капитал остается неизменным. Если на 01.01.2014 г. этот показатель составлял 3 517,06%, что уже само по себе является отрицательным

результатом, то на 01.01.2016 г. он увеличивается на 1 747,28% и становится 4 759,23%.

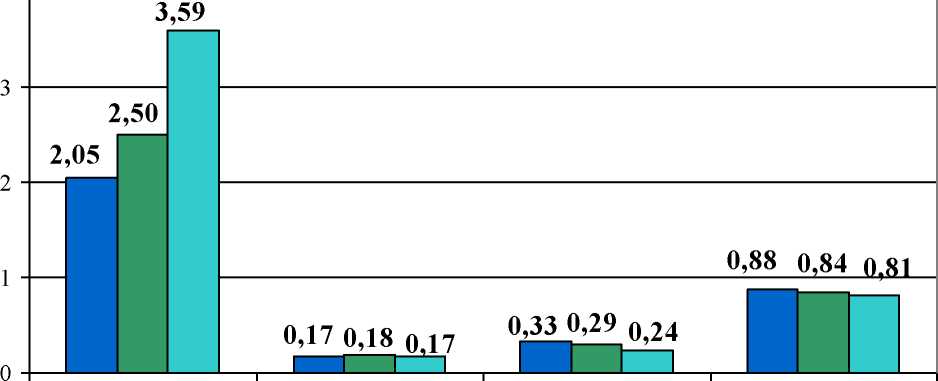

Для любого банка самыми прибыльными и продуктивными являются кредитные операции, именно поэтому они составляют от 70% до 90% всех активных операций банка. Чтобы понять, как можно улучшить эффективность активных операций, нужно провести расчет показателей эффективности кредитных операций за анализируемый период с 01.01.2014 г. по 01.01.2016 г. (см. Таблицу 12 и Рисунок 25).

Таблица 12 - Расчет показателей рентабельности кредитных операций за анализируемый период с 01.01.2014 г. по 01.01.2016 г.

| Показатели | Формула | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Доход по выданным кредитам | | 1 924 568 | 1 719 645 | 2 004 864 |

| Затраты по привлеченным ресурсам | | 940 721 | 688 839 | 558 928 |

| Прибыль по выданным кредитам | | 983 847 | 1 030 806 | 1 445 936 |

| Кредитные вложения | | 5 747 323 | 5 846 434 | 8 289 449 |

| Совокупные доходы | | 2 141 051 | 1 993 407 | 2 433 143 |

| Рентабельность кредитных операций | Доход по выданным кредитам / затраты по привл. ресурсам | 2,05 | 2,50 | 3,59 |

| Показатели | Формула | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Прибыльность кредитных операций | Прибыль по выданным кредитам / кредитные вложения | 0,17 | 0,18 | 0,17 |

| Доходность кредитных операций | Доход по выданным кредитам / кредитные вложения | 0,33 | 0,29 | 0,24 |

| Удельный вес доходов от предоставления кредитов в общей сумме доходов | Доход по выданным кредитам / совокупные доходы | 0,88 | 0,84 | 0,81 |

Рентабельность кредитных операций за рассматриваемый период имеет тенденцию к повышению значений, что является положительным результатом. Рентабельность кредитных операций увеличила свое значение из-за увеличения суммы доходов по кредитам. Фактор затраты на ресурсы увеличил значение рентабельности за счет снижения суммы затрат на ресурсы. Но решающим оказалось изменение суммы доходов по кредитам.

В основном повышение рентабельности происходит из-за удешевления ресурсов, что для банка в принципе положительно, но может и сыграть отрицательно - сумма привлеченных средств может снизить свою стоимость из-за менее привлекательного для клиентов процента по вкладу.

4

Рентабельность Прибыльность Доходность Удельный вес

кредитных операций кредитных операций кредитных операций доходов от

предоставления кредитов в общей □ 01.01.14 □ 01.01.15 □ 01.01.16 | сумме доходов

Рисунок 25 - Показатели рентабельности кредитных операций Филиала ПАО «Банк ВТБ 24» в г.Челябинске с 01.01.2014 г. по 01.01.2016 г.

Прибыльность кредитных операций изменила свое значение на 01.01.2015 г. увеличившись на 0,01. Прибыльность кредитных операций на 01.01.2016 г. снизилась на 0,01.

Значение доходности кредитных операций имеет тенденцию к снижению. Значение доходности кредитных операций снизилось на 01.01.2016 г. Под воздействием суммы доходов по кредитам доходность кредитных операций снизила свое значение на 0,05. Здесь воздействие кредитных вложений, которые увеличили свою стоимость, оказалось решающим и значение доходности снизилось. Темп прироста кредитных вложений (1,44) выше, чем темп прироста доходов по кредитам (1,04). Соответственно кредитные вложения не оправдали ожидания и принесли меньше доходов.

Удельный вес доходов от предоставления кредитов в общей сумме доходов имеет тенденцию к снижению, что не является абсолютно плохим показателем, если посмотреть анализ по предыдущим таблицам (см. Таблицы 6-7), то можно увидеть, что это произошло благодаря увеличению суммы процентных доходов от размещения средств в кредитных организациях.

Таким образом, рентабельность активных операций Филиала ПАО «Банк ВТБ 24» в г.Челябинске, показатели рентабельности кредитных операций банка увеличились и показывают хорошие значения не из-за эффективного и продуктивного управления активами, а из-за эффективного управления расходами Филиала ПАО «Банк ВТБ 24» в г.Челябинске, фактор совсем неположительный, т.к. главная цель банка - максимизация прибыли за счет осуществления банковской деятельности. Проведение активных операций - главный, основополагающий способ получения прибыли. Так что управление осуществлением активных операций должно проводиться эффективнее.

Основываясь на анализе процентной политики и доходности Филиала ПАО «Банк ВТБ 24» в г.Челябинске, можно выявить факторы, уменьшающие его прибыльность. К ним относятся: уплаченные проценты по депозитам, административно-хозяйственные расходы, платежи в бюджет, резервы для списания кредитов. Резервы роста доходности банка следует искать в повышении эффективности использования активов и снижении расходов банка. Что касается эффективности использования активов, то здесь следует обратить внимание на оптимизацию «работающих» активов. Кроме того, следует помнить, что немаловажными источниками дохода банка являются комиссионные, взносы, платежи за банковские услуги.

В современных условиях возможности роста доходности банка за счет уменьшения показателя достаточности капитала ограничены, поскольку рост активов должен подкрепляться расширением ресурсной базы. Но в условиях конкуренции многие банки не имеют возможности довести до оптимального уровня отношение капитала к активам. При этом высокий удельный вес собственных ресурсов банка в структуре пассивов уменьшает общую стоимость ресурсов для банка и, следовательно, увеличивает прибыльность.

Поэтому такие банки могут иметь большую прибыль при низкой доходной марже.

В плане учета, как составной части управления экономическими процессами и объектами, задача которого состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях, Филиалу ПАО «Банк ВТБ 24» в г.Челябинске рекомендуется большее внимание уделить учету потребностей и предпочтений населения в получении тех или иных банковских услуг. Данные такого учета позволят банку постоянно отслеживать меняющиеся тенденции в предпочтениях населения, с целью быстрого реагирования на изменения и продуктивных предложений на рынке банковских услуг для привлечения новых клиентов, а соответственно и максимизации прибыли.

Учет такого плана должен проводиться маркетинговой службой Филиала ПАО «Банк ВТБ 24» в г.Челябинске среди как существующих клиентов, так и тех, кто еще не воспользовался услугами банка. Это поможет не только выявить наиболее привлекательные банковские услуги для населения, но и поможет создать рекламу банку, при чем не неся больших затрат, в результате чего большее число человек заинтересуется услугами банка.

Среди уже воспользовавшихся услугами Филиала ПАО «Банк ВТБ 24» в г.Челябинске можно проводить опросы: как он-лайн, допустим для тех, кто пользуется дебетовыми и кредитными картами и имеет электронный банк; так и в печатном виде, допустим, при полном погашении кредита, при закрытии вклада и т.д. Универсальная форма такого опроса представлена в таблице 13.