ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 654

Скачиваний: 0

4.

Звернення стягнення на заставленне

майно

За

рахунок заставленого Майна Заставодержатель

вправі задо- иольнити свої вимоги за

кредитним договором у певному обсязі

на час фактичного задоволення вимог,

враховуючи суму кредиту і відсотків,

ібитки, завдані простроченням: виконання,

а також неустойку, передбачену

кредитним та цим Договором. Відшкодуванню

підлягають також витрати

Заставодержателя на зберігання

заставленого Майна і виграти

Заставодержателя, понесені ним при

зверненні стягнення на шставлене

Майно.

Заставодержатель

може звернути стягнення на заставлене

Майно.

У

разі неповернення кредиту і несплати

відсотків — починаючи з наступного

дня, після настання терміну виконання

цих зобов'язань.

У

разі погіршення фінансово-економічного

стану Позичальника, використання

кредиту не за цільовим призначенням:,

ухилення від банківського контролю —

з наступного дня, після закінчення

терміну, встановленого Банком для

дострокового повернення кредиту та

сплати процентів.

Звернення

стягнення на заставлене майно

відбувається за рішенням суду, а у

випадках, передбачених чинним

законодавством України, у безспірному

порядку на підставі виконавчого напису

нотаріуса.

У

разі невиконання зобов'язання

забезпеченого цим Договором:

Заставодержатель має право вжити

заходи, що передбачені статею 38 Закону

України «Про заставу».

Реалізація

заставленого Майна проводиться за

вибором Заставо держателів:

державним

виконавцем у встановленому порядку;

безпосередньо

самим Заставодержателем;

шляхом

переходу заставлених товарів у власність

Заставодержателя.

У

разі, коли суми, вирученої від продажу

заставленого Майна недостатньо для

повного задоволення вимог Заставодержателя

(кредитора), він вправі отримати решту

суми з іншого майна Позичальника, не

користуючись при цьому перевагами

Заставодержателя. 5.

Порядок вирішення спорів

5.1.

Спори, що виникнуть при виконанні цього

договору вирішуються у встановленому

чинним законодавством України порядку. 6.

Юридичні адреси і підписи сторін

ЗАСТАВОДЕРЖАТЕЛЬ ЗАСТАВОДАВЕЦЬ

(КРЕДИТОР)

санкції,

які були: забезпечені заставою, не

будуть сплачені у строк, передбачений

кредитним договором № від « »

20 р.

При

частковому виконанні боржником

забезпечених заставою юбов'язань,

застава зберігається в початковому

обсязі.

Заставлене

майно залишається на зберіганні у

Заставодавця _

,

який зобов'язується створити належні

умови для його зберігання.

Оцінка

предмету застави проведена за угодою

сторін.

У

випадку реорганізації Заставодавця

або Заставодержате- ля зобов'язання

по цьому Договору переходять до їх

правонаступників.

Реалізація

предмета застави, на який звернене

стягнення, здійснюється самостійно

Заставодержателем будь-яким прийнятним

для нього способом до повного покриття

забезпеченої заставою вимоги,

сплати

нарахованих за кредитним договором №

від

« » 20 р.

штрафних санкцій та відшкодування

витрат, пов'язаних з реалізацією

предмета застави.

Якщо

суми, отриманої від реалізації

заставленого майна, недостатньо для

повного задоволення вимог Заставодержателя,

він має право отримати суму, якої не

вистачає для повного погашення

заборгованості за рахунок звернення

стягнення на інше майно Заставодавця

в порядку, передбаченому чинним

законодавством України.

Інші

застави вже заставленого майна не

допускаються.

Ризик

випадкової загибелі предмету застави

несе власник майна.

Заставодавець

зобов'язання страхувати заставлене

майно в розмірі не менш ніж 100 % від

вартості предмета застави, яке

залишається у його володінні, за

рахунок своїх коштів на користь банку

на термін дії цього Договору.

3.

Права та обов'язки сторін

3.1.

Права та обов'язки Заставодавця:

Заставодавець

зобов'язується забезпечить цілісність

заставленого майна та створити

належні умови для його зберігання.

Заставодавець

має право володіти, користуватися і

розпоряджатися предметом застави,

згідно з розділом № 3 Закону України

«Про заставу» і цього Договору.

У

випадку реалізації майна, що складає

предмет застави, Заставодавець

зобов'язаний замінити його аналогічним

за родовими ознаками майном на суму,

встановлену п. 1.4 цього Договору за

балансовою вартістю.

Заставодавець

зобов'язується після підписання цього

Договору застрахувати заставлене

майно, яке залишається в його володінні

за рахунок своїх коштів на користь

Заставодержателя на термін дії цього

Договору.

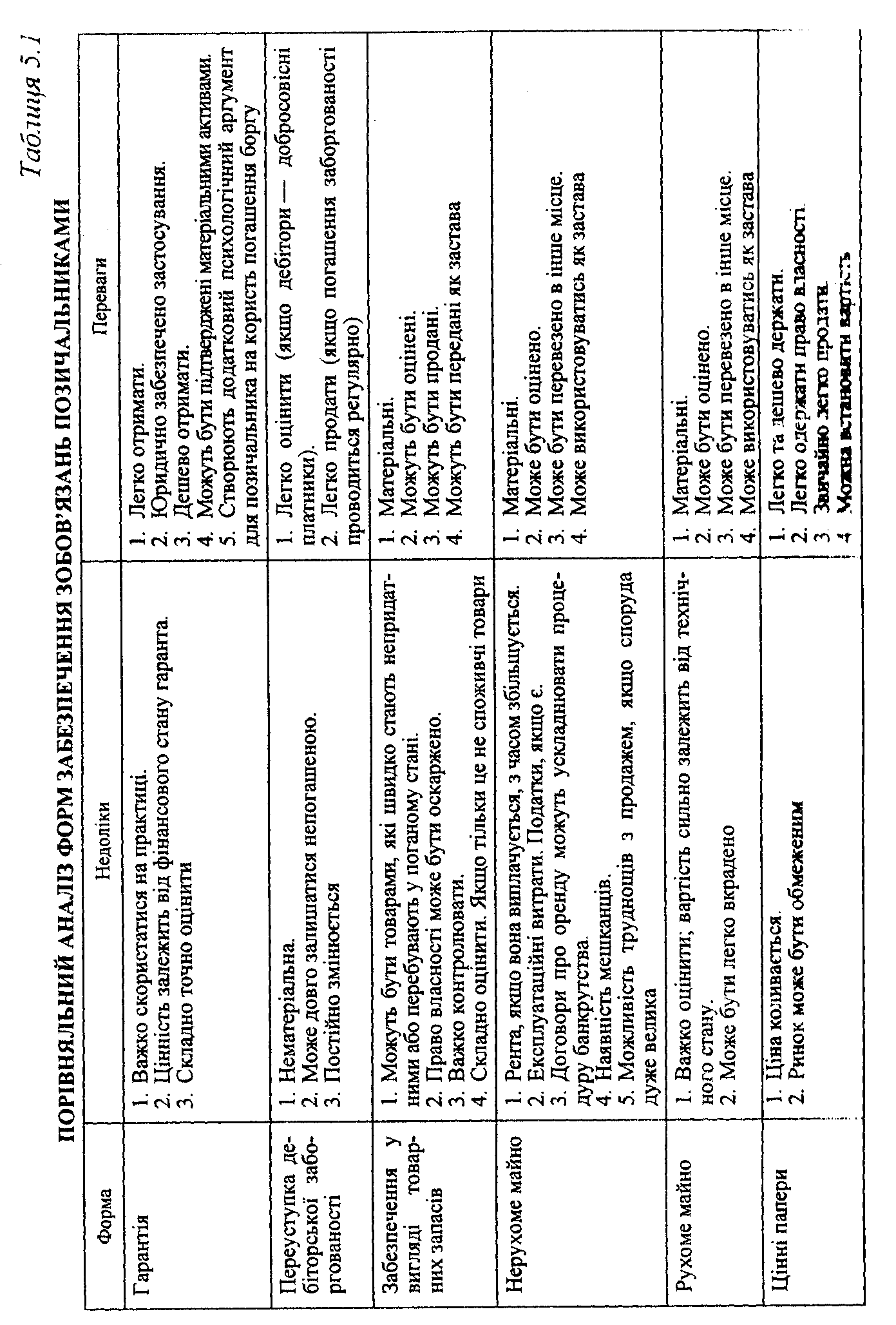

Згідно

з міжнародною практикою, банківський

кредит під забезпечення повинен

мати пріоритет над іншими кредитами.

Банк,

який кредитує, повинен визначити, які

типи активів слід використовувати.

Порівняльна характеристика можливих

форм забезпечення наведена в табл. 5.1.

Оскільки

для багатьох банків основна частина

портфеля складається із забезпечених

кредитів, то юридичні аспекти застави

є також дуже важливими. Треба забезпечити

підконтрольність застави, повідомлення

про місцезнаходження застави, а також

проаналізувати та забезпечити

механізм вступу у володіння. До надання

кредиту перевірити активи, що пропонуються,

як застава на предмет того:

чи

не закладені вони десь раніше, чи не

накладений на них арешт, чи немає за

ними судового позову;

зареєструвати

права на заставу нотаріально;

вести

записи обліку застави та проводити

періодичні й неочі- кувані позичальником

перевірки місцезнаходження і стану

застави.

Якщо

заставою виступають дебіторські

рахунки, необхідно рекомендувати

позичальнику: направляти в банк щомісячно

списки дебіторів, імена, адреси, суми

заборгованості і термін отримання;

в письмовому вигляді проінструктувати

своїх клієнтів про те, що вони повинні

сплачувати свої рахунки на рахунок

позичальника в кредитуючому банку,

надрукувавши свої інструкції на

рахунку-фактурі (назва, адреса банку і

номер рахунку позичальника);

підтвердити письмово, що ніяка інша

організація не претендує на дебіторські

рахунки.

Для

позик, що забезпечені запасами, необхідно

рекомендувати позичальнику щомісячно

направляти список закладених запасів

із інформацією щодо місцезнаходження,

обсягів, виду і строків знаходження в

запасах; підтвердити в письмовому

вигляді, що на ці запаси не існує ніяких

інших претендентів такого роду; якщо

можливо, то перевести закладені запаси

в спеціалізовані склади (якщо такі

існують), для того щоб забезпечити

повний контроль над запасами шляхом

ведення надійного і незалежного обліку

третьою стороною.

Для

того щоб забезпечити можливо повною

мірою достатність застави, вартість

застави необхідно протягом строку

кредиту перевіряти. Слід враховувати

моральне старіння застави. Деякі активи

втрачають свою первісну вартість

швидше, ніж інші, хоча строк їх придатності,

на відміну від строку збереження, може

бути більшим. Наприклад, електронне

обладнання (комп'ютери), автомобілі.

Позики,

забезпечені фізичною заставою, як

правило, лишаються вразливими для

шахрайства з беку позичальника.

Кредитуючий банк повинен залишатися

пильним по відношенню до того, як

позичальник виконує умови кредитної

угоди і договору про заставу.

©

Велика увага при структуризації позички

приділяється вартості кредиту, що

складається з відсоткової ставки,

комісії за видачу та оформлення

кредиту та інших елементів. При визначенні

величини відсоткової ставки необхідно

враховувати фактори, що властиві

конкретній кредитній операції, її місцю

та часу. Тут банку необхідно звернути

увагу на всю гаму своїх взаємовідносин

з клієнтом. Якщо ці відносини

різносторонні, мають широкі масштаби

(наприклад, клієнт зберігає значний

стабільний залишок на своєму рахунку,

користується різноманітними банківськими

послугами), в результаті чого банк

отримує додатковий дохід, то він повинен

прагнути зберегти та закріпити відносини

з клієнтом. Таким клієнтам можна

встановити пільговий відсоток за

позикою.

Найчастіше,

при встановленні відсоткової ставки

велику роль відіграють такі фактори:

ризик; вартість фондів банку; необхідний

для банка рівень прибутковості;

агресивність: чи переслідує банк цілі

зростання активів; конкуренція: в яких

категоріях кредитів банк хоче конкурувати

з іншими банками і конкурентами при

визначенні ціни на свої інструменти;

категорія клієнта: чи орієнтований

банк на розвиток відносин з клієнтом

чи на вигоду від угоди? Елементи, що

формують вартість кредиту, узагальнені

в табл. 5.2.

Таблиця

5.2

ФОРМУВАННЯ

ВАРТОСТІ КРЕДИТУ

|

Екстернальні чинники |

Інтернальні чинники |

|

|

Четвертий етап. Переговори про складання кредитної угоди з клієнтом.

У процесі четвертого етапу клієнта ознайомлюють з умовами майбутньої кредитної операції (відсоткова ставка, комісія, забезпе

чення тощо). Ці пропозиції можуть суттєво відрізнятися від умов, що містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта та досягнення компромісу є кінцевою метою переговорів.

Після того як узгоджені всі умови кредитної операції, кредитний інспектор готує висновок. Цей документ подається кредитному комітету для затвердження. Одночасно підписується кредитна угода.

П'ятий етап. Відкриття позичкового рахунка і надання кредиту.

З метою контролю за своєчасним погашенням кредиту та забезпеченням нарахування відсотків видача позичок проводиться \ окремих позичкових рахунків. Кредит може надаватись одночасно або частинами в строки, обумовлені кредитною угодою. Надана позичка може зараховуватися на розрахунковий рахунок, окремий депозитний рахунок позичальника, депонуватись на рахунках «Чекові книжки», «Акредитиви», переводитись як платіж на рахунки господарських партнерів позичальника, використовуватись в іншому порядку, визначеному кредитною угодою.

Надання позички оформлюється розпорядженням кредитного нідділу банку своїй бухгалтерії про відкриття позичкового рахунка. У разі необхідності в запозичених коштах клієнт надає банку платіжні доручення, що сплачуються з позичкового рахунка. Платежі проводяться в розмірі суми, що обумовлена кредитною угодою. При разовій видачі позичка може оформлятись заявою клієнта, що містить, крім прохання клієнта, розпорядження кредитного відділу банку своїй бухгалтерії на видачу позички та меморіальний ордер.

Якщо в процесі кредитування змінились умови здійснення кредитованого проекту і це призвело до додаткової потреби в коштах, банк може задовольнити цю потребу на умовах укладання додаткової кредитної угоди.

Шостий етап. Погашення позички.

Порядок та конкретні строки погашення кредиту передбачаються кредитною угодою. Якщо позичка надається не одночасно, а в міру здійснення видатків, то суми і строки її повернення можуть оформлятися строковим зобов'язанням. При настанні строку повернення позички, що оформлена строковим зобов'язанням, позичальник повинен надати банку доручення на списання відповідної суми зі свого рахунка для сплати боргу.

Як уже зазначалося, повернення позички може здійснюватись одночасно чи траншами (частинами). У першому випадку весь борг по позичці повинен бути повернутим у день настання строку погашення кредиту; у другому — встановлюється періодичність повернення позички. Можливе дострокове повернення позички ча узгодження сторін (банку і позичальника).