ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.09.2024

Просмотров: 283

Скачиваний: 0

СОДЕРЖАНИЕ

1. Документирование хозяйственных операций

2. Активные и пассивные схемы учета. Понятие дебиторской и кредиторской задолженности

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Структура хозяйственных средств и источников организации

2. Учетная политика организации

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Основные принципы и методы ведения бухгалтерского учета.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Инвентаризация: виды, сроки порядок проведения.

1. Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

2. Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1) данные баланса доходов и расходов предприятия;

2) плановые данные по производству и реализации продукции;

3) планы материально‑технического снабжения;

4) планы размещения заемных средств и обязательств.

Платежный календарь состоит из двух разделов:

1) валовые доходы и поступления денежных средств;

2) валовые расходы и отчисления средств.

В доходной части платежного календаря основным источником является выручка от реализации продукции (размер выручки определяется исходя из графика отгрузки продукции и сданных работ). Доходы включают поступления от арендной платы и получение кредитов банка.

В расходной части отражаются все виды платежей, предусмотренных на платежный период. Это платежи поставщикам в соответствии с заключенными договорами и все расходы, связанные с оплатой труда исходя из предусмотренного фонда заработной платы, планового, но с корректировкой на процент выполнения производственной программы. В платежный календарь расходы на оплату труда разносятся в соответствующие периоды, согласно графику выплаты заработной платы:

1) расходы, связанные с отчислениями во внебюджетные фонды;

2) все виды платежей в бюджет строго в соответствии со сроками их уплаты;

3) погашение кредитов в строгом соответствии со сроками, по которым они выданы;

4) уплата процентов за пользование кредитами.

Кассовый план предприятия может составляться на месяц и на более короткие сроки. В нем отражаются источники поступления средств в кассу предприятия и расходы и выплаты денежных средств из кассы.

К этим расходам составляется справочный раздел, в котором производится расчет фонда заработной платы и указываются сроки выплаты заработной платы.

Активные и пассивные схемы учета. Понятие дебиторской и кредиторской задолженности

Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета – дебет (от лат. «должен»), правая сторона – кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот, дебет – уменьшение, а кредит – увеличение. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно‑пассивные.

Счета являются активными по:

1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

2) балансу – когда счета (статьи) расположены в активной части баланса;

3) сальдо (остаток) – если счета имеют дебетовый остаток. Счета считаются пассивными по:

1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

2) балансу – если счета (статьи) расположены в пассивной части баланса;

3) сальдо – это те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно‑пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно‑пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 «Прибыль и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат – прибыль если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно‑пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» – активный счет и «Расчеты с кредиторами» – пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или групповые ведомости. Это позволит сократить количество записей на счетах.

Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами:

1) для активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки (сальдо начальное по дебету – Снд). Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету (Скд) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Снд) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Конечный остаток может быть либо дебетовым, либо равняться нулю:

Скд = Снд + Од + Ок.

Таким образом, для активных счетов дебет означает увеличение, а кредит – уменьшение;

2) для пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю:

Скп = Снк + Ок – Од.

Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами", а кредиторская - на счетах 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами".

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями:

Дебет счета 91 "Прочие доходы и расходы" | Кредит счетов 62, 76 |

Дебет счета 63 "Резервы по сомнительным долгам" | Кредит счетов 62, 76 |

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 "Прочие доходы и расходы". Одновременно на указанные суммы кредитуют забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76 | Кредит счета 91 |

БИЛЕТ № 19

Структура хозяйственных средств и источников организации

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

Начислить оплату больничного листа и сделать проводки

Фактический заработок работника – повременщика 3200 руб.

Непрерывный трудовой стаж – 10 лет. Болел в апреле 2005 г. – 15 дней.

В апреле 22 рабочих дня

Структура хозяйственных средств и источников организации

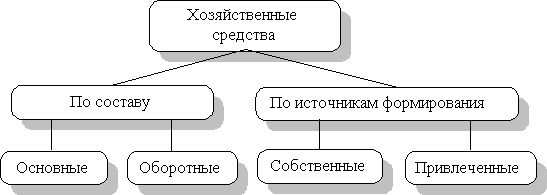

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 3.2. Классификация хозяйственных средств

Классификация хозяйственных средств по составу приведена на рис. 3.3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.