ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.09.2024

Просмотров: 274

Скачиваний: 0

СОДЕРЖАНИЕ

1. Документирование хозяйственных операций

2. Активные и пассивные схемы учета. Понятие дебиторской и кредиторской задолженности

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Структура хозяйственных средств и источников организации

2. Учетная политика организации

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Основные принципы и методы ведения бухгалтерского учета.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Инвентаризация: виды, сроки порядок проведения.

1. Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

2. Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

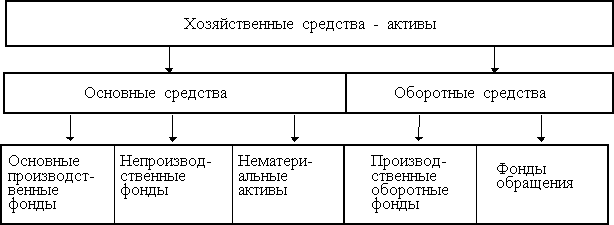

Рис. 3.3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

Под понятием «имущество организации» подразумеваются основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе организации (Таблица 8.8).

Анализ баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке.

Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное время, сохраняют свою форму и в себестоимость произведенной продукции включаются частично (в виде амортизационных отчислений).

Нематериальные активы – это патенты, секреты производства, лицензии, торговые марки и т. д.

Оборотные средства используются в процессе производства недолго (примерно один производственный цикл). При этом меняют свою существенную форму, а в себестоимость производственной продукции включаются, как правило, всей своей стоимостью. К оборотным средствам относятся сырье, материалы, покупные полуфабрикаты, электроэнергия, топливо, тара.

Отвлеченные средства – это суммы, которые уплачиваются в виде налогов и сборов, формируются за счет собственных средств, а также с помощью заемных источников.

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в бухгалтерском учете некоммерческой организации (кредиторская задолженность, займы, кредиты банков, резервы); имущество, не принадлежащее некоммерческой организации, но числящееся в бухгалтерском учете (например, находящиеся на ответственном хранении одежда, обувь, продукты питания и т. д., предназначенные для раздачи малоимущим, арендованные основные средства).

Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения – на плановую и внеплановую (внезапную). В соответствии с Положение о бухгалтерском учете и бухгалтерской отчетности РФ плановая инвентаризация осуществляется по установленному графику (перед составлением годового отчета), а внеплановая (внезапная) – по мере необходимости (при смене материально ответственных лиц на день приемки‑передачи дел, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством РФ).

Инвентаризация перед составлением годовой отчетности проводится обычно в конце года (в октябре‑ноябре) – с тем, чтобы к концу года ее можно было завершить и сделать по ее результатам все необходимые проводки.

Кроме того, руководитель организации может распорядиться о проведении дополнительной инвентаризации. В этом случае издается распоряжение или приказ о ее проведении с указанием даты, порядка проведения, перечня проверяемых имущества и обязательств.

Фактическое наличие имущества сверяется с данными бухгалтерского учета. Кроме того, контролируется сохранность имущества, выявляется имущество, потерявшее свое первоначальное качество, залежавшееся и ненужное организации. Проверяется также полнота отражения в учете обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Председателем комиссии является руководитель некоммерческой организации или его заместитель, в составе членов комиссии должен быть главный бухгалтер. В составе инвентаризационной комиссии должно быть не менее 3 человек. Верхнего количественного предела не существует, единственное условие, которое должно соблюдаться, – нечетное количество членов инвентаризационной комиссии.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может служить основанием для признания результатов инвентаризации недействительными. Поэтому в случае невозможности участия хотя бы одного из заранее утвержденных членов комиссии следует произвести замену, оформив это приказом руководителя.

Персональный состав инвентаризационной комиссии утверждает руководитель организации приказом или распоряжением.

Порядок проведения инвентаризации

Основные этапы инвентаризации, документы, оформляемые в ходе инвентаризации, и функции бухгалтерии в процессе инвентаризации приведены ниже в таблице.

К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней или внешней экспертизы о причинах порчи ценностей.

В бухгалтерском учете некоммерческой организации по результатам инвентаризации могут быть оформлены следующие проводки:

1) на сумму стоимости основных средств, неотраженных в учете:

Дебет счета 01 «Основные средства», Кредит счета 91‑1 «Прочие доходы»;

2) на сумму стоимости недостающих объектов основных средств:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 01 «Основные средства»;

3) на сумму стоимости материалов, неотраженных в учете: Дебет счета 10 «Материалы»,

Кредит счета 91‑1 «Прочие доходы»;

4) на сумму стоимости недостающих материалов: Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 10 «Материалы»;

5) на сумму излишка наличных денег в кассе: Дебет счета 50 «Касса»,

Кредит счета 91‑1 «Прочие доходы»;

6) на сумму недостачи денежных средств в кассе:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 50 «Касса».

Затем определяется, за счет каких источников списываются суммы, отнесенные на счет 94.

Суммы недостачи могут быть возмещены за счет виновных материально ответственных или должностных лиц некоммерческой организации.

Сличительная ведомость является основным документом при проведении инвентаризации товаров. Подсистема инвентаризации позволяет сформировать и отпечатать инвентаризационные ярлыки, обеспечить ввод результатов с ярлыков, по введенным ярлыкам сформировать инвентаризационную опись. После этого в системе подготавливается ряд корректирующих документов на основе Сличительной ведомости. Поддерживается также автоматизированное проведение инвентаризации при помощи терминалов сбора данных.

Инвентаризационная ведомость отражает ФАКТИЧЕСКИЕ результаты инвентаризации (пересчета)основных средств и прочих товарно-материальных ценностей , числящихся на предприятии на определенную дату.

БИЛЕТ № 20

Баланс предприятия

Расчет налога на имущество. Заполнение и предоставление отчетности

Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

1) Экономист производственного отдела Карпова т.И. (оклад 3000 руб.) отработала 20 дней и брала 3 дня отпуска за свой счет.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

По результатам работы за март работники премируются в размере 15% от фактического заработка.

Карповой в бухгалтерию предприятия были подана документы о наличии 2-х детей школьного возраста. У Селеной – один ребенок в возрасте 7 лет.

Начислить заработную плату за март Карповой Т.И. и Селиной М.С

Баланс предприятия

Бухгалтерский баланс позволяет оценить платежеспособность, финансовую устойчивость, степень зависимости от кредиторов предприятия. Он характеризует соотношение основного и оборотного капитала, состав имущества, которым располагает предприятие, структуру оборотного капитала и т. д.

Бухгалтерский баланс предприятия отражает финансовое состояние предприятия на начало и конец отчетного года и представляет собой таблицу, состоящую из двух частей. В первой части показываются активы, во второй – пассивы предприятия.

Активы баланса содержат сведения о размещении имеющихся в распоряжении предприятия финансовых ресурсов. Актив баланса состоит из двух разделов:

– внеоборотные активы;

– оборотные активы.

К внеоборотным активам относятся: нематериальные активы (патенты, лицензии, товарные знаки, знаки обслуживания, организационные расходы, деловая репутация); основные средства (часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или услуг; земельные участки и объекты природопользования, здания, машины, оборудование); незавершенное строительство (затраты на строительно-монтажные работы); доходные вложения в материальные ценности (остаточная стоимость имущества, предоставляемого за плату во временное владение и пользование с целью получения дохода); долгосрочные (на срок более года) финансовые вложения (инвестиции предприятия в ценные бумаги других организаций, займы, предоставляемые другим организациям, и т. п.). Внеоборотные активы обладают низкой ликвидностью и используются более одного года.

К оборотным активам относятся: запасы (сырье, материалы, незавершенное производство, готовая продукция, отгруженные товары, расходы будущих периодов), дебиторская задолженность (векселя к получению, заказчики, покупатели, задолженность дочерних предприятий, выданные авансы), краткосрочные финансовые вложения, денежные средства (наиболее ликвидная часть оборотных активов).