ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.09.2024

Просмотров: 291

Скачиваний: 0

СОДЕРЖАНИЕ

1. Документирование хозяйственных операций

2. Активные и пассивные схемы учета. Понятие дебиторской и кредиторской задолженности

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Структура хозяйственных средств и источников организации

2. Учетная политика организации

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Основные принципы и методы ведения бухгалтерского учета.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Инвентаризация: виды, сроки порядок проведения.

1. Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

2. Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами:

1) для активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки (сальдо начальное по дебету – Снд). Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету (Скд) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Снд) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Конечный остаток может быть либо дебетовым, либо равняться нулю:

Скд = Снд + Од + Ок.

Таким образом, для активных счетов дебет означает увеличение, а кредит – уменьшение;

2) для пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю:

Скп = Снк + Ок – Од.

Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами", а кредиторская - на счетах 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами".

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями:

Дебет счета 91 "Прочие доходы и расходы" | Кредит счетов 62, 76 |

Дебет счета 63 "Резервы по сомнительным долгам" | Кредит счетов 62, 76 |

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 "Прочие доходы и расходы". Одновременно на указанные суммы кредитуют забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76 | Кредит счета 91 |

БИЛЕТ № 22

Структура хозяйственных средств и источников организации

Налог на добавленную стоимость и его декларирование.

Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

1) Экономист производственного отдела Карпова т.И. (оклад 3000 руб.) отработала 20 дней и брала 3 дня отпуска за свой счет.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

По результатам работы за март работники премируются в размере 15% от фактического заработка.

Карповой в бухгалтерию предприятия были подана документы о наличии 2-х детей школьного возраста. У Селеной – один ребенок в возрасте 7 лет.

Начислить заработную плату за март Карповой Т.И. и Селиной М.С

Структура хозяйственных средств и источников организации

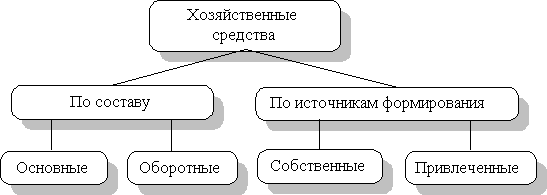

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 3.2. Классификация хозяйственных средств

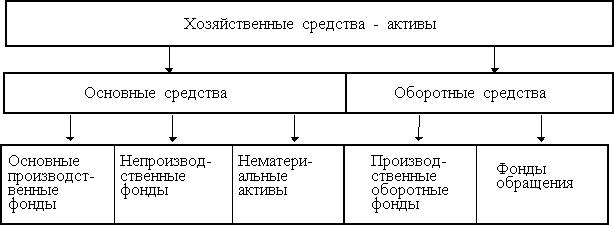

Классификация хозяйственных средств по составу приведена на рис. 3.3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рис. 3.3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

Под понятием «имущество организации» подразумеваются основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе организации (Таблица 8.8).

Анализ баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке.

Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное время, сохраняют свою форму и в себестоимость произведенной продукции включаются частично (в виде амортизационных отчислений).

Нематериальные активы – это патенты, секреты производства, лицензии, торговые марки и т. д.

Оборотные средства используются в процессе производства недолго (примерно один производственный цикл). При этом меняют свою существенную форму, а в себестоимость производственной продукции включаются, как правило, всей своей стоимостью. К оборотным средствам относятся сырье, материалы, покупные полуфабрикаты, электроэнергия, топливо, тара.

Отвлеченные средства – это суммы, которые уплачиваются в виде налогов и сборов, формируются за счет собственных средств, а также с помощью заемных источников.

Налог на добавленную стоимость и его декларирование.

НДС – взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой затрат на сырье, материалы, полуфабрикаты, полученные от других производителей, со стороны. Ряд товаров, услуг, работ, видов деятельности частично или полностью освобождаются от НДС.