Добавлен: 04.04.2023

Просмотров: 766

Скачиваний: 12

СОДЕРЖАНИЕ

3. Применяемые стандарты оценки

4. Принятые при проведении оценки объекта оценки допущения

9. Анализ наиболее эффективного использования объекта оценки

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

10.1. Затратный подход к оценке недвижимости

10.2. Сравнительный подход к оценке недвижимости

10.3. Доходный подход к оценке недвижимости

10.4. Определение итогового значения рыночной стоимости объекта

11. оценка рыночной стоимости объекта оценки

11.1. Выбор применяемых подходов к оценке

11.2. Оценка стоимости объекта оценки сравнительным подходом

11.3. Оценка стоимости объекта оценки доходным подходом

Таблица 17 - Данные по объектам-аналогам и расчет арендной платы

|

Показатель |

Оцениваемый объект |

Аналог 1 |

Аналог 2 |

|---|---|---|---|

|

Источник информации |

Заказчик |

https://ekb.cian.ru/rent/commercial/164928369/ |

https://ekb.cian.ru/rent/commercial/180782491/ |

|

Назначение объекта |

офисы |

свободное назначение |

офисы |

|

Адрес местонахождения |

Екатеринбург, ул. Стрелочников |

Екатеринбург, р-н Октябрьский, ул. Декабристов, 16к18б |

Екатеринбург, р-н Ленинский, Театральный пер., 5А |

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

|

Площадь объекта, кв.м. |

750 |

1550 |

350 |

|

Стоимость аренды руб. в месяц |

1 641 100 |

420000 |

|

|

Стоимость аренды 1м2, руб/ м2 в месяц |

1059 |

1200 |

|

|

Стоимость аренды 1м2, руб/ м2 в год |

12708 |

14400 |

|

|

Корректировка на торг |

-7,5% |

-7,5% |

|

|

Корректировка на площадь |

0% |

-6% |

|

|

Корректировка на местоположение |

-5% |

-5% |

|

|

Скорректированная стоимость аренды 1м2 в год, руб/ м2. |

11167 |

11895 |

|

|

Отклонение |

1541,0 |

2505,0 |

|

|

Отклонение в долях единицы |

0,121 |

0,174 |

|

|

Удельный вес значения |

0,2704 |

0,1885 |

|

|

Итого стоимость аренды 1м2 в год, руб/ м2. |

11466 |

||

|

Стоимость арендной платы объекта оценки в год, руб. |

8599500 |

Корректировка на изменение цены в процессе торгов

Скидка на торг принята на основании Справочника расчетных данных для оценки и консалтинга СРД №16 (2015 г.)[12] и представленными в таблице ниже. Поскольку объект оценки в рамках настоящего отчета оценивается как помещение офисного назначения, Оценщиком было принято решение величину корректировки определять как среднее значение. В соответствии с данными Справочника в г. Екатеринбург среднее значение корректировки на скидку для аналогичных объектов составляет 7,5% при аренде объекта.

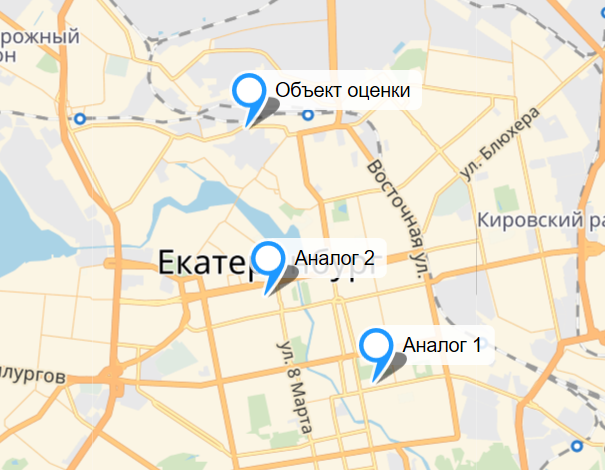

Корректировка на местоположение

Расположение объекта и аналогов представлено на рисунке.

Рисунок 10 - Местоположение объекта оценки и аналогов

Корректировки для аналогов представлены в таблице 18.

Таблица 18 - Корректировок на местоположение

|

Объект оценки |

Аналог 1 |

Аналог 2 |

|

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

|

Корректировка, % |

-5% |

-5% |

Корректировка на общую площадь

Корректировка на размер общей площади вносится, если площадь оцениваемого объекта отличается от площади объекта-аналога.

Таблица 19 - Величина корректировок на площадь объекта

|

Наименование |

Объект оценки |

Аналог 1 |

Аналог 2 |

|

Общая площадь, м2 |

750 |

1550 |

350 |

|

Коэффициент |

1 |

0,94 |

|

|

Корректировка, % |

0,0% |

-6% |

Данные по расходам были частично предоставлены Собственником, частично рассчитаны Оценщиком. Расчет операционных расходов представлен в сводной таблице ниже.

Таблица 20 - Расчет операционных расходов

|

№, п/п |

Показатели |

Величина показателя, (без учета НДС) руб. |

|

1. |

Условно-постоянные расходы, руб. в год: |

168288,80 |

|

1.1. |

Налог на имущество, руб. в год (данные предоставлены собственником) |

153788,80 |

|

1.2. |

Арендная плата за земельный участок определена в соответствии с Постановлением Администрации ХХХ района №540-ПП на уровне 14500 рублей в год, с последующей индексацией 12% ежегодно в соответствии с Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г. |

14500,00 |

|

2. |

Условно-переменные расходы, руб. в год: |

162 500 |

|

2.1. |

Расходы на текущие ремонтные работы, руб. в год. (250 руб. кв. м в год) |

=250*750=187500 |

|

3. |

Итого: |

355 788,80 |

Ставка капитализации с учетом возмещения капитальных затрат рассчитывается по формуле:

,

,

где

R– ставка капитализации;

re – ставка доходности на собственный капитал;

r1 – норма возврата капитала;

dep – доля снижения стоимости недвижимости через n лет.

Ставка доходности на собственный капитал  определяется способом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

определяется способом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

В условиях российского рынка обычно представляется в виде:

,

,

где rf – безрисковая ставка дохода, %;

p1– премия за риск вложения в недвижимость, %;

p2– премия за низкую ликвидность недвижимости, %;

p3 – премия за инвестиционный менеджмент, %.

Суть расчета ставки дисконтирования методом кумулятивного построения заключается в следующем. Инвестор может получить доход либо вложив деньги в ценные бумаги, либо в имущество. Очевидно, что второй вариант вложения денежных средств более рискованный, и, следовательно, инвестор вправе ожидать дополнительного дохода. Риск вложения в объект связан с будущим качеством управления им, а также с возможностью оперативной реализации его в случае изменения экономической ситуации.

В качестве безрисковой ставки была выбрана ставка бескупонной доходности государственных ценных бумаг со сроком погашения 5 лет по состоянию на 25.04.2018 г. в размере 8,56%[13].

Рисунок 11 - Кривая бескупонной доходности по состоянию на 25.04.2018 г.[14]

Премия за риск вложения в недвижимость рассчитывалась, как премия за риск вложений в регионе путем сопоставления индекса инвестиционного риска региона с индексом инвестиционного риска наименее рискованного региона. Поправка (прирост) безрисковой ставки рассчитывается по формуле:

,

,

где

Pрег – индекс инвестиционного риска для региона, в котором расположен оцениваемый объект;

Pмин – индекс инвестиционного риска для наименее рискованного региона (Московская область)[15].

Средневзвешенный индекс риска Pрег = 0,200;

Средневзвешенный индекс риска Московской области Pмин = 0,128.

Премия за риск вложения в недвижимость будет равна:

p1 = (0,200/0,128-1)*8,56=4,82%

Премия на низкую ликвидность - это поправка на потерю прибыли в течение срока экспозиции объекта, на практике приблизительный расчет данной премии по формуле:

по формуле:

,

,

где rf – безрисковая ставка дохода, %

Tэксп – срок экспозиции оцениваемого объекта на основе данных по конкретному сегменту рынка недвижимости (в годах).

Офисные помещения аналогичные оцениваемому объекту на рынке недвижимости имеют срок экспозиции в среднем 3-6 месяцев. При расчетах принимается средняя величина – 4,5 месяца, соответственно Tэксп = 4,5/12 = 0,375 лет.

Премия на низкую ликвидность будет равна: p2=8,56*0,375=3,21

Премия за качество менеджмента учитывает зависимость деятельности компании от ключевой фигуры в управлении, а также от квалификации и опыта управляющего персонала. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

На практике риск за качество менеджмента находится в пределах от 0% до 5%, принимаем величину премии p3 равной 0,89%[16].

Норма возврата капитала определяется по методу Хоскольда.

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке и r1 определяется по формуле:

,

,

где r1 – норма возврата капитала;

rf – безрисковая ставка дохода, %;

sff (n,rf)– фактор фонда возмещения.

Капитальный ремонт производится один раз в 30 лет для зданий данной конструктивной системы (для 1-й группы капитальности). Затраты на капитальный ремонт составляют около 30% от восстановительной стоимости; капитальный ремонт, согласно «Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений» (Утверждено Постановлением Госстроя СССР от 29 декабря 1973 г. №279), производится один раз в 30 лет; накопление резервов на ремонт происходит по безрисковой ставке доходности. Таким образом, образом, изменение стоимости недвижимости через 30 лет dep = 30 % .

Норма возврата капитала будет равна: =0,0856/((1+0,0856)^30-1)= 0,008 (≈0,8%)

Расчет коэффициента капитализации (R) приведен в таблице ниже.

Таблица 21 - Расчет ставки капитализации

|

№, п/п |

Наименование |

Величина |

|---|---|---|

|

1. |

|

8,56 |

|

2. |

|

4,82 |

|

3. |

|

3,21 |

|

4. |

|

0,89 |

|

5. |

|

17,48 |

|

6. |

Доля снижения стоимости недвижимости через n лет |

0,3 |

|

7. |

Норма возврата капитала, % |

0,80 |

|

8. |

|

=0,1771 или 17,71% |

– безрисковая ставка процента, %

– безрисковая ставка процента, % –премия за риск вложения в недвижимость

–премия за риск вложения в недвижимость - премия за инвестиционный менеджмент, %

- премия за инвестиционный менеджмент, % – ставка доходности на собственный капитал, %

– ставка доходности на собственный капитал, % - ставка капитализации для объекта оценки, %

- ставка капитализации для объекта оценки, %Расчет рыночной стоимости оцениваемого имущества с помощью доходного подхода приведен в таблице ниже.

Таблица 22 - Расчет рыночной стоимости объекта оценки с помощью доходного подхода

|

№, п/п |

Наименование показателя |

Величина |

|

1. |

Площадь помещений, сдаваемая в аренду , м2 |

750 |

|

2. |

Рыночная арендная плата с учетом НДС, руб./м2 в год |

11466,0 |

|

3. |

Потенциальный валовой доход (с учетом НДС), руб. в год |

8599500 |

|

4. |

Коэффициент потерь от недозагрузки арендных площадей КНДЗ, % от ПВД |

2 |

|

Коэффициент потерь от недополучения арендных площадей КНАР, % от ПВД |

1 |

|

|

5. |

Действительный валовой доход (ДВД) (с учетом НДС), руб. в год |

8343235 |

|

6. |

Операционные расходы (с учетом НДС), руб. в год |

318 289 |

|

Расходы на управление 3% од ДВД, руб. |

250297 |

|

|

Прочие расходы 2% од ДВД, руб. |

166865 |

|

|

7. |

Чистый операционный доход, руб. в год |

7 607 784 |

|

8. |

Ставка капитализации |

13,71 |

|

9. |

Рыночная стоимость объекта оценки (с учетом НДС), руб. |

55490766 |