Добавлен: 28.06.2023

Просмотров: 158

Скачиваний: 3

А при учете нехватки собственных налоговых доходов и постоянных вливаний средств из федерального бюджета, то и вовсе не приходится говорить о реальном налоговом, а тем более бюджетном федерализме в дотационных субъектах Российской федерации.

Таких субъектов с дотационным наследием в истории становления местных экономик спасет только экономический бум с многократным ростом валового внутреннего продукта. И это экономическое развитие видится только на передовых и инновационных началах повышения производительности труда в любой региональной отрасли или инфраструктурной сфере общественного производства.

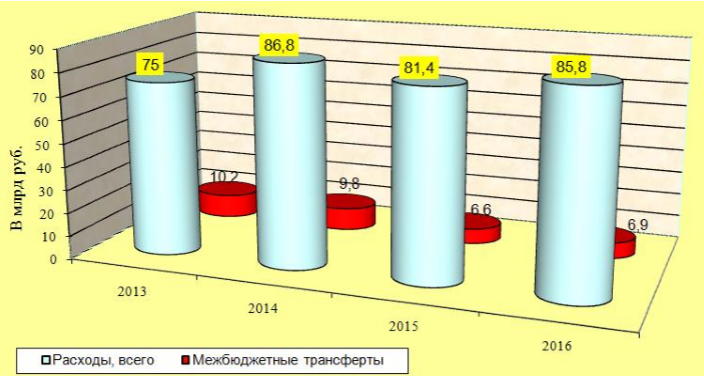

Из рисунка 2 представлена динамика объёмов дотаций местным бюджетам РД из республиканского бюджета с 2014 по 2016 годы. Межбюджетных политика в РД в 2016 – 2017 годы нацелена да дальнейшее обеспечение сбалансированности местных бюджетов, поддержку инвестиционных, инновационных и инфраструктурных муниципальных проектов, где особое место должно приобрести повышение налоговых поступлений и ответственности при осуществлении бюджетного процесса в городах, районах и поселениях республики. Нужны действенные механизмы активизации бизнеса, инвестиционного климата в целом для наращивания в разы регионального продукта в РД. Это касается и ещё 70 дотационных субъектов РФ.

Рисунок 2. Динамика расходов республиканского бюджета РД, в том числе межбюджетных трансфертов (дотаций) местным бюджетам, в 2013 – 2016 гг.

Мировая практика доказывает, что долгосрочная сбалансированность и самостоятельность бюджетов субъектов федерации, а также местных бюджетов могут быть обеспечены, прежде всего, через понимание и необходимость создание налогового федерализма, а не через постоянную помощь федерального бюджета в виде дотаций, субвенций, субсидий, бюджетных кредитов или любой иной формы передачи финансовых средств.

Глава 3.Проблемы и перспективы развития бюджетного федерализма в России

Будучи федеральным государством с трѐхуровневой бюджетной системой, для России актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма:

– самостоятельность бюджетов разных уровней;

– законодательное разграничение бюджетной ответственности и расходных полномочий между всеми уровнями бюджетной системы;

– соответствие финансовых ресурсов органов власти (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов);

– нормативно-расчѐтные методы регулирования межбюджетных отношений и предоставление финансовой помощи; – предотвращение и разрешение конфликтов между различными уровнями власти.

Следовательно бюджетный федерализм является сложным направлением охватывающим экономические, политические, финансовые отношения. Также можно сказать, что в Российской Федерации заложена Конституционная модель бюджетного федерализма, потому что конституция определяет такие принципы бюджетной системы как разграниченость и самостоятельность бюджетов всех уровней.

Важным в Конституционной модели бюджетного федерализма является совместные бюджетные и налоговые полномочия Федерации и еѐ субъектов. Тем самым конституционные основы формирования бюджетного федерализма существуют.

В общем виде бюджетный федерализм выступает посредником, то есть «экономика – государство – экономика». Также принято разделять бюджетный федерализм на две сферы: внутреннюю и внешнюю.

Внутренняя выполняет функцию централизации (распределение и перераспределение бюджетных средств между бюджетами разного уровня), а внешняя – выражает конечную предназначенность бюджетных отношений. Важной проблемой бюджетного федерализма является бюджетное регулирование, которое разделяется на два вида: вертикальное и горизонтальное.

Вертикальное выравнивание – это процесс достижения баланса между расходами и доходными обязательствами каждого уровня власти. Если в случаи невозможности нижестоящим уровням власти выполнить свои функции, то центральное правительство обязано предоставить региональному или местному органу власти недостающие бюджетные ресурсы. Так как центральное правительство обладает большими возможностями экономического регулирования.

Вертикальное выравнивание не решает всех проблем, поэтому оно сочетается с горизонтальным выравниванием, которое означает пропорциональное распределение налогов и дотаций между субъектами бюджетной системы, для устранения неравенства, вызванных территориальным фактором.

Следовательно к расходам федерального бюджета добавляются ещѐ и расходы на достижение сбалансированности бюджетной системы. Система бюджетного выравнивания состоит в том что между федеральным бюджетом и субъектами федерации, которое позволяет любому гражданину РФ получать государственные услуги, на всей территории страны.

В России два этих вида сопряжены с трудностями. Задача горизонтального выравнивания заключается в обеспечении каждому гражданину гарантированных государственных услуг, но эта задача становится сложна как ни в одной другой стране, из-за больших различий в экономическом положении тех или иных регионов, так же географическим положением, региональные различия в прожиточном минимуме, всѐ это усложняет непростую задачу бюджетного выравнивания.

Так же вертикальное бюджетное выравнивание сопряжено со значительными трудностями, т.е. в его основу положены принципы, которые стимулируют субъекты Федерации к повышению дефицита своего бюджета, к примеру методика распределения средств Федерального фонда финансовой поддержки регионов, первая его часть направляется в «нуждающиеся» регионы, а вторая часть помощи направляется в «особо нуждающиеся» регионы. «Нуждающимся» считается, среднедушевые доходы которые ниже, чем в среднем по России, «особо нуждающимся» – регион бюджетные расходы которого выше его доходов, бюджет с дефицитом.

Перерасход средств региональных бюджетов на основе выше приведенной методики будет покрыт из федерального бюджета. Очевиден тот факт, что для развития системы бюджетного федерализма, способы и функции бюджетного выравнивания нуждаются в переменах., но стоит заметить, что в настоящее время разработан проект методики распределения ФФПР, который учитывает географические, социально-экономические особенности регионов. Но на самом деле бюджетное выравнивание не является главным в бюджетном федерализме, т.к оно только выражает форму, а по своей сущности выступает необходимым способом функционирования единого государства, т.к. оно объединяет федеративное государство, его народы, его граждан.

Судьба бюджетного федерализма в настоящее время не зависит от модели, а зависит от способности государства преодолеть экономический кризис, спад производства и т.д. Бюджетный федерализм необходимо сближать с общей макроэкономической политикой рыночных реформ. Тем самым решение ключевых проблем бюджетного федерализма, в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость нашей рыночной экономической системы.

Заключение

Одной из главных специфик Российской Федерации считается присутствие такого определения, как федерализм. Основным достоинством бюджетного федерализма является то, что он формирует условия для примирения несовпадающих интересов - государственных, общественных и иных - в области экономики, политики, культуры и финансов.

Федерализм дает возможность сберечь в масштабах одной страны исторически сформировавшееся разнообразие и особенность культур и обычаев. Формирование федерализма в России подразумевает учет региональных особенностей в хозяйственной жизни, соблюдение федеральных законов Российской Федерации и обеспечение общего законного пространства РФ.

Бюджетный федерализм – это механизм управления федеративными отношениями на фоне определенно образованных бюджетно-налоговых связей.

С учетом изложенного, на современном этапе необходима грамотная государственная и общественная политика, направленная на всеобщее осознание народом существующих реалий относительно понимания своей ответственности и активное включение в эффективное использование идей бюджетного федерализма.

Необходима общая консолидация по решению населением своих вопросов, активное включение во всеобщий общественный контроль за эффективным использованием властью местных средств, за наведение порядка и внедрением в повседневную жизнь в работе, общественной жизни принципов справедливости, честности, порядочности, трудолюбия. Основной опасностью эффективного внедрения и использования идей бюджетного федерализма являются неграмотность населения и пассивная гражданская позиция. В этой связи представляется возможным и обоснованным внедрение следующих механизмов, необходимых для общества:

1) всеобщее обязательное изучение (чтение) литературы по вопросам местного значения. Возможно написание небольшой по объему и понятной, может быть немного пропагандистской, но с уклоном на самоосознание населением своей ответственности за происходящее, литературы о роли местного самоуправления, возможностям населения в его участии, объяснение финансовых сторон существования местного самоуправления, взаимодействия с центральной властью, способы повышения эффективности использования местных средств, что повлечет заинтересованность населения и повысит эффективность публичного управления;

2) всеобщие общественные собрания либо всеобщее участие посредством современных средств коммуникаций (например, в сети Интернет) в обсуждении происходящего в муниципальном образовании. Конечно же наиболее действенным данный механизм может быть только в небольшом по территории муниципальном образовании, где «все друг друга знают».

Целью таких собраний является общественное порицание и опять-таки участие в общественной жизни, осуждение непорядочных, антинравственных поступков, о которых все знают, но никто не говорит (например, директор школы выписывает премии некоторым постоянным преподавателям, а впоследствии осуществляется «дележ» данной премии; орган местной администрации, занимающийся ремонтом и строительством местных учреждений, отмывает бюджетные средства – договоры с афеллированными организациями, некачественная работа и прочее) – тем самым в обществе формируется здоровый, уважающий, справедливый климат;

3) активное участие в эффективном использовании средств местного бюджета (например, ремонт школы, народ, зная финансовые механизмы его осуществления, предлагает наиболее оптимальное решение по цене и качеству, осуществляется экономия средств, которую возможно использовать на иные цели, вопросы местного значения);

4) возможно целесообразно введение института финансового поощрения граждан, предлагающих способы и методы повышения эффективности использования публичных средств, разоблачающих финансовые махинации и злоупотребления со стороны должностных лиц как государственных (муниципальных) структур, так и бизнес-структур.

Реализация принципа федерализма и тенденция к определенной децентрализации налоговой системы являются важнейшим элементом налоговой политики. Можно сказать, что вопрос о налоговых полномочиях является одним из приоритетных для налоговой политики, от решения которых зависит построение качественной модели налогово-бюджетного федерализма и, соответственно, эффективность деятельности органов власти разных уровней.

А при учете нехватки собственных налоговых доходов и постоянных вливаний средств из федерального бюджета, то и вовсе не приходится говорить о реальном налоговом, а тем более бюджетном федерализме в дотационных субъектах Российской федерации.

Мировая практика доказывает, что долгосрочная сбалансированность и самостоятельность бюджетов субъектов федерации, а также местных бюджетов могут быть обеспечены, прежде всего, через понимание и необходимость создание налогового федерализма, а не через постоянную помощь федерального бюджета в виде дотаций, субвенций, субсидий, бюджетных кредитов или любой иной формы передачи финансовых средств.

Список литературы

Закон РФ «О федеральном бюджете на 2016 год» от 14.12.2015 № 359/ФЗ

Послание Президента РФ Федеральному Собранию // Российская газета. 2011. - № 290.

Федеральный закон от 31.12.1999 № 227-ФЗ «О федеральном бюджете на 2000 год» // Собрание законодательства РФ. 2000. - № 1.

Алешин В. А. Бюджетный федерализм : проблемы и перспективы развития на современном этапе / В. А. Алешин, В. Н. Овчинников, Э. А. Челышева // Journal of Economic Regulation (Вопросы регулирования экономики). – 2013. – Т. 4, № 1. – С. 115-122.

Антоновская Е.А. Планирование доходной части федерального бюджета РФ // Вестн. ЧГУ. - 2014. - №3

Бахитова Р.Х. Ключевые вопросы развития бюджетного федерализма в России / Бахитова Р.Х., Асадуллина А.В., Трухов А.И. // Дискуссия. - 2014. - № 11 (52). - С. 42-46.