Файл: Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет целевых средств некоммерческой организации ).pdf

Добавлен: 18.06.2023

Просмотров: 111

Скачиваний: 3

СОДЕРЖАНИЕ

1. Бухгалтерский учет в системе хозяйственного учета

1.1. Система нормативного регулирования бухгалтерского учета

1.2. Бухгалтерский учет и его функции

1.3. Пользователи бухгалтерской информации

1.4. Предмет бухгалтерского учета

2. Организация бухгалтерского учета в Ассоциации волонтерских центров

2.1. Организационно-экономическая характеристика Ассоциации волонтерских центров

2.2. Учетная политика некоммерческой организации

2.3. Бухгалтерский учет целевых средств некоммерческой организации

Поэтому, в целях повышения эффективности ведения бухгалтерского учёта и повышения достоверности бухгалтерской отчетности АВЦ следует осуществлять следующие мероприятия:

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

4. Усиление механизмов внутреннего контроля путем создания службы внутреннего контроля.

5. Разработка внутренней и дополнение учетной политики.

Разработанные предложения позволит бухгалтерии АВЦ организовать более точное ведение бухгалтерского учета, а также формирование полной и достоверной бухгалтерской (финансовой) и налоговой отчетности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.07.2016) // «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823.

- Налоговый кодекс РФ (часть вторая). Федеральный закон Российской Федерации от 05.08.2000 г., № 117-ФЗ. [Электронный ресурс] Доступ из справ.-правовой системы «Консультант Плюс».

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» // «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1.

- О бухгалтерском учете. Федеральный закон от 06.12.2011 г. № 402-ФЗ (в ред. от 23.05.2016) [Электронный ресурс] – режим доступа: www.consultant.ru.

- О консолидированной финансовой отчетности: Федеральный закон от 27.07.2012 г. №208-ФЗ (в ред. от 03.07.2016 г.) // Собрание законодательства РФ, 02.08.2010, N 31, ст. 4177.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010.

- План Министерства финансов РФ на 2012—2015 гг. по развитию бухгалтерского учета и отчетности в РФ на основе МСФО: Приказ Минфина РФ от 30.11.2011 г. №440 (в ред. от 30.11.2012 г.) // СПС «Консультант Плюс»

- Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме. Приказ ФНС России от 04.07.2014 № ММВ-7-3/352@ (зарегистрировано в Минюсте России 12.11.2014 № 34673). [Электронный ресурс] Доступ из справ. -правовой системы «Консультант Плюс».

Научная литература

- Ивашкевич, В.Б.: Бухгалтерский управленческий учет : учебник – 2-е изд., перераб. и доп. – М. :МАГИСТР: Инфра-М, 2011 г. – 576 с.

- Карпова, Т.П. Управленческий учет: Учебник для вузов – М.: ЮНИТИ-ДАНА, 2014 г. – 351 с.

- Кондраков, Н.П. Бухгалтерский управленческий учет: учебное пособие/ Н.П. Кондраков, М.А. Иванова- М.: ИНФРА - М, 2010. - 368 с.

- Куттер, М. И. Теория бухгалтерского учета: Учебник [Текст] / М. И. Кутер. – 2 – е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 592 с.

- Мэтьюс, М. Р. Теория бухгалтерского учета: учебник [Текст] / М. Р. Мэтьюс, М. Х. Б. Перера [Пер. с англ.]; [под ред. Я. В. Соколова, И. А. Смирновой] - М.: Аудит, ЮНИТИ, 2013. – 663 с.

- Сигидов, Ю.И., Трубилин А.И. Теория бухгалтерского учета. Учебник. Краснодар, 2013. (3-е переработанное и дополненное издание)

- Соколов, Я. В. Основы теории бухгалтерского учета. .[Текст] / Я. В. Соколов – М.: Финансы и статистика, 2011. –544 с.

- Хендриксен, Э. С. Теория бухгалтерского учета. [Текст] / Э. С. Хендриксен, М. Ф. Ван Бреда. – М.: Финансы и статистика, 2007. – 576 с.

Периодические издания (журналы, газеты)

- Абабкова, К.В. Инвентаризация и ее значение в сохранности собственности организации // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 27. С. 191-196.

- Агеева, О.А., Денисова Ю.А. Бухгалтерская отчетность как метод учета // Вестник Университета (Государственный университет управления). 2016. № 3. С. 119-123.

- Давыдова, Д.А. Нормативное регулирование бухгалтерского учета в Российской Федерации / Д.А. Давыдова // Бизнес и общество. – 2015. – № 1 (5). С.15.

- Жураев, Х.А. Бухгалтерский учет и его функции // Вестник современной науки. 2016. № 6-1 (18). С. 34-37.

- Зеленов, В.В. Методы сбора доказательств при внутреннем аудите // Российская наука и образование сегодня: проблемы и перспективы. 2015. № 3 (6). С. 36-38.

- Зубенко, Е.Н. 402 Федеральный Закон «О бухгалтерском учете» - новое в системе учета // Вестник НГИЭИ. 2014. № 7 (38). С. 65.

- Зубова, Т.И. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Экономика и социум. 2016. № 6-1 (25). С. 905.

- Игнатова, Л.В. Современное состояние и тенденции реформирования бухгалтерского учета предприятий в Российской Федерации // В сборнике: Актуальные вопросы развития современного общества. Сборник статей 4-ой Международной научно-практической конференции: в 4-х томах. 2014. С. 215.

- Имежбаева, Р.Р., Лялин Д.В. Бухгалтерская отчетность // Молодежь и наука. 2016. № 5. С. 188.

- Кузнецова, Е.А., Корабельщиков А.К. Аспекты практического документирования хозяйственной операции // Управление экономическими системами: электронный научный журнал. 2016. № 6 (88). С. 16.

- Лукин, В.А., Москаленко Е.В. Бухгалтерский баланс как система // Траектория науки. 2016. Т. 2. № 4 (9). С. 4.

- Любинская, Ю.Г. Концептуальные основы учета затрат и калькулирования себестоимости продукции // Актуальные проблемы гуманитарных и естественных наук. 2016. № 3-2. С. 61-67.

- Манохова, С.В. Порядок проведения инвентаризации // Торговля: бухгалтерский учет и налогообложение. – 2014. – № 11. – С. 63-78.

- Мерцалова, А.А., Илюхина Н.А. Особенности формирования стандартов экономического субъекта в целях организации бухгалтерского учета // Таврический научный обозреватель. 2016. № 5 (10). С.19.

- Палий, В.Ф. Определение предмета бухгалтерского учета // Бухгалтерский учет. 2012. № 5. С. 95-97.

- Поленова, С.Н. Инвентаризация объектов бухгалтерского учета: виды, порядок проведения и отражение результатов в учете // Бухгалтер и закон. – 2014. – № 1. – С. 11-14.

- Розина, А.А. Эволюция формирования оценки в бухгалтерском учете // Экономика и управление: проблемы, решения. 2016. Т. 2. № 5. С. 112-117.

- Степанова, И.Г. Сущность метода оценки в бухгалтерском учете // Новая наука: Опыт, традиции, инновации. 2016. № 4-1 (77). С. 168-171.

- Тулегенова, А.Р. Современные проблемы развития балансовой теории // Символ науки. 2016. № 4-1. С. 232-235.

Приложения

Приложение 1

Ассоциация волонтерских центров

УТВЕРЖДЕН

Решением общего собрания учредителей Ассоциации волонтерских центров

Протокол № 1 от «27» мая 2014 г.

УТВЕРЖДЕН

Решением общего собрания членов

Ассоциации волонтерских центров

Протокол № 4 от «15» марта 2016 г.

(новая редакция)

Устав

Ассоциации волонтерских центров

Город Москва, 2016 год

Продолжение Приложения 1

1. Общие положения

1.1. Ассоциация волонтерских центров (далее именуемая Ассоциация) является основанной на членстве некоммерческой (корпоративной) организацией, учрежденной с целью представления и защиты общих интересов, объединения и консолидации усилий волонтерских (добровольческих) организаций и граждан, эффективного развития волонтерских (добровольческих) инициатив в сфере образования, физической культуры, здравоохранения, спорта и любых иных областях человеческой деятельности, оказания членам Ассоциации организационной, юридической, информационной поддержки, а также защиты их интересов в федеральных, региональных и местных органах власти.

Миссией Ассоциации является развитие волонтерства (добровольчества) в Российской Федерации, распространение ценностей волонтерства (добровольчества) и культуры конструктивной гражданской активности населения.

1.2. Ассоциация является некоммерческой организацией и приобретает права и обязанности юридического лица с момента ее государственной регистрации.

1.3. Ассоциация осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, иными федеральными законами и настоящим Уставом.

1.4. Ассоциация создана на неограниченный срок.

1.5. Полное наименование Ассоциации на русском языке: Ассоциация волонтерских центров.

Полное наименование Ассоциации на английском языке: Association of volunteer centers.

Сокращенное наименование Ассоциации на русском языке: АВЦ.

Сокращенное наименование Ассоциации на английском языке: AVC.

1.6. Место нахождения Ассоциации: Российская Федерация, город Москва.

1.7. Документы Ассоциации хранятся по месту ее нахождения.

1.8. Ассоциация обладает обособленным имуществом, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом, ответчиком или третьим лицом в суде, для достижения своих целей имеет право заключать договоры, участвовать в гражданско-правовых отношениях в качестве стороны в сделках.

1.9. Ассоциация имеет самостоятельный баланс, вправе открывать текущие, расчетные, валютные и иные счета в банках и иных кредитных организациях на территории Российской Федерации (в том числе счета в иностранных валютах).

1.10. Ассоциация имеет бланки, круглую печать со своим полным наименованием на русском языке. Ассоциация вправе иметь штампы и бланки со своим наименованием, а также собственную эмблему.

1.10.1 Эмблемой Ассоциации являются 3 одинаковых по форме и размеру ромба белого, синего и красного цветов (сверху вниз). Острые углы ромбов располагаются в правой верхней и левой нижней части логотипа. Грани ромбов расположены вертикально и диагонально из правого верхнего в левый нижний угол. Вертикальные грани всех трех ромбов расположены на одной прямой. Справа от ромбов расположен текст: от белого (верхнего) ромба - Ассоциация, от синего (среднего) ромба - Волонтерских, от красного (нижнего) ромба - Центров. Цвет шрифта текста – синий.

1.11. Ассоциация самостоятельно планирует свою деятельность, привлекает для работы российских и иностранных специалистов, самостоятельно определяет формы, системы, размеры и виды оплаты их труда.

1.12. Ассоциация строит свою деятельность в тесном сотрудничестве с органами государственной власти и местного самоуправления, заинтересованными государственными и муниципальными организациями и общественными объединениями.

1.13. Ассоциация вправе создавать филиалы и открывать представительства в соответствии с действующим законодательством. Филиалы и представительства Ассоциации не являются юридическими лицами, наделяются имуществом за счет Ассоциации и действуют на основании положений, утвержденных Советом Ассоциации. Руководители филиалов и представительств Ассоциации назначаются Советом Ассоциации.

1.14. На момент государственной регистрации Ассоциация не имеет представительств и филиалов.

2. Цели, предмет и виды деятельности Ассоциации

2.1. Предметом деятельности Ассоциации является достижение уставных целей Ассоциации, а также развитие волонтерской (добровольческой) деятельности, создание инфраструктуры поддержки волонтерства (добровольчества) во всех сферах человеческой деятельности.

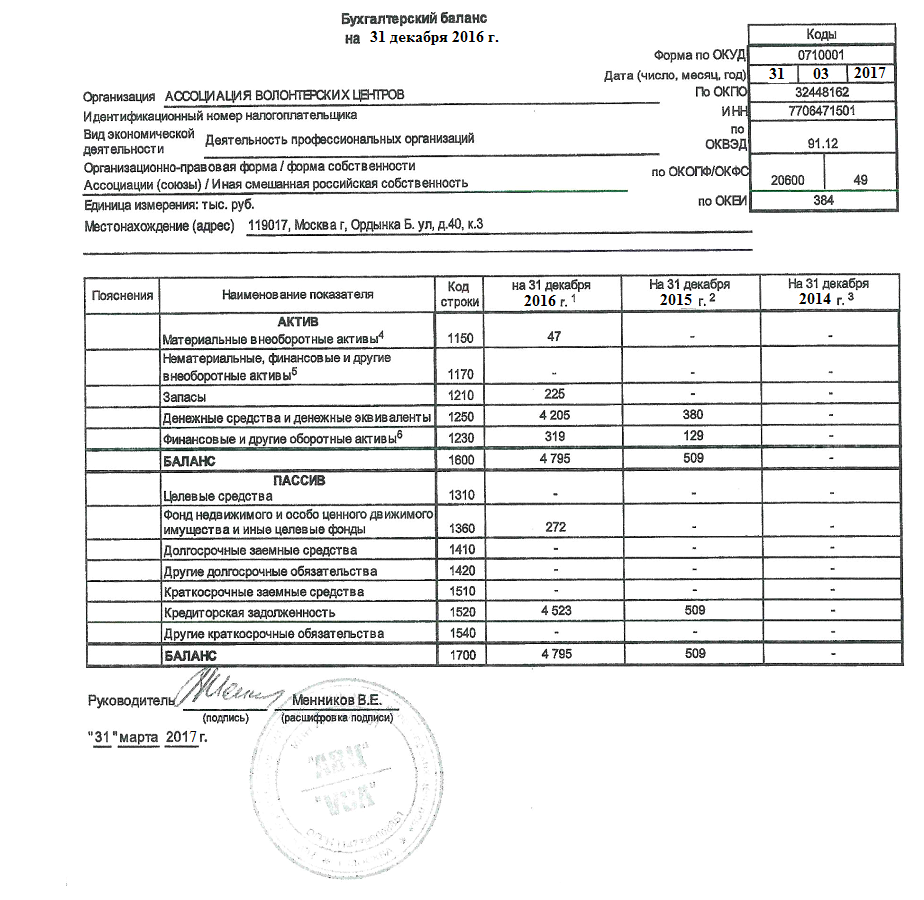

Бухгалтерский баланса Ассоциации волонтерских центров на 31.12.2016 г.

Приложение 3

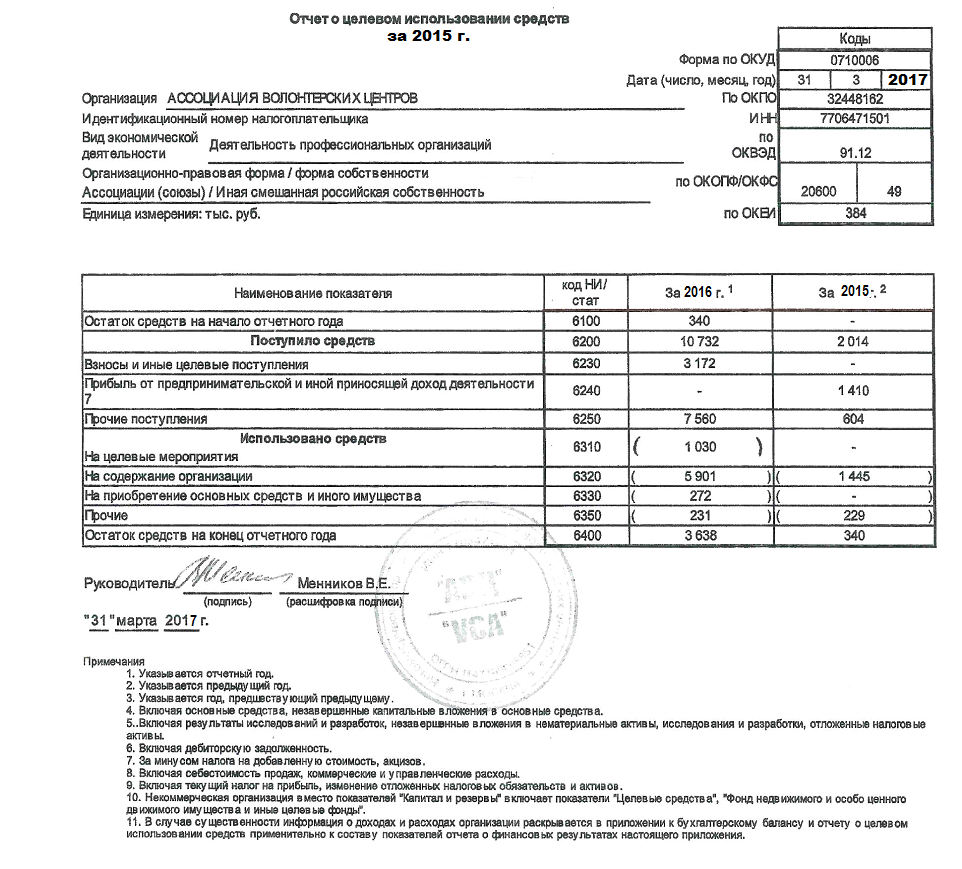

Отчет о целевом использовании средств

Ассоциации волонтерских центров за 2016 г.

Приложение 4

Учетная политика для целей бухгалтерского учета

Ассоциации волонтерских центров на 2016 г.

Ассоциация волонтерских центров (далее по тексту Ассоциация):

- занимается деятельностью профессиональных организаций в области волонтерства (добровольничества), основанном на членстве лиц, осуществляющих волонтерство (добровольничесвто);

- имеет в собственности основные средства и нематериальные активы (фирменное наименование), при этом не владеет исключительными правами на использование баз данных, ноу-хау, секретных формул или процессов, информацией в отношении коммерческого опыта;

- предоставляет займы работникам и/или юридическим лицам;

- получает целевое финансирование, благотворительные взносы, гранты, субсидии и иные, не противоречащие законодательству средства;

-не имеет обособленные подразделения;

-не является малым предприятием согласно Федеральному закону от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Организационная часть

Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

Организация применяет журнально-ордерную форму учета. Учет ведется в электронном виде с использованием ЭВМ в программе 1С, применяются формы бухгалтерских регистров, предусмотренные данной программой. По завершении каждого квартала выводится на бумажный носитель главная книга, а также сводная оборотно - сальдовая ведомость. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу).

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов согласно Приложению №1 к настоящей Учетной политике.

Бухгалтерский учет имущества, обязательств и хозяйственных операций, ведется в валюте Российской Федерации - рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, а также ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона "О бухгалтерском учете".