Файл: Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет целевых средств некоммерческой организации ).pdf

Добавлен: 18.06.2023

Просмотров: 119

Скачиваний: 3

СОДЕРЖАНИЕ

1. Бухгалтерский учет в системе хозяйственного учета

1.1. Система нормативного регулирования бухгалтерского учета

1.2. Бухгалтерский учет и его функции

1.3. Пользователи бухгалтерской информации

1.4. Предмет бухгалтерского учета

2. Организация бухгалтерского учета в Ассоциации волонтерских центров

2.1. Организационно-экономическая характеристика Ассоциации волонтерских центров

2.2. Учетная политика некоммерческой организации

2.3. Бухгалтерский учет целевых средств некоммерческой организации

Инвентаризация имущества и обязательств проводится ежегодно перед составлением годового баланса не позднее 01 марта года, следующего за отчетным годом, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Учет хозяйственных операций, активов и обязательств для ОКВЭД 91.12 «Деятельность профессиональных организаций» ведется раздельно по следующим видам:

- Учет резервов, образованных в соответствии с законодательством

- Учет целевого финансирования

- Учет прочих доходов/расходов, связанных с уставной деятельностью

Отдельными распорядительными документами устанавливаются:

- график документооборота и порядок архивирования бухгалтерской базы данных;

- перечень должностных лиц организации, имеющих доступ к данным бухгалтерского учета, и объемы предоставленных им прав.

Методическая часть

Содержание

- Основные средства

- Нематериальные активы

- Запасы

- Целевые финансирования

- Резерв по сомнительным долгам

- Оценочные обязательства (резервы на оплату отпусков)

Продолжение Приложения 4

- Доходы и расходы

- Расходы будущих периодов

- Расчеты по налогу на прибыль

- Бухгалтерская отчетность

Основные средства

Учет основных средств (ОС) ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н, и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н.

-

- Активы, в отношении которых выполняются условия принятия их на учет в качестве ОС и стоимостью не более 40 000 руб. за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Порядок учета таких активов установлен в пункте 4 настоящей Учетной политики.

Основание: абзац 4 пункт 5 ПБУ 6/01

-

- Объект, удовлетворяющий условиям, указанным в пункте 4 ПБУ 6/01, принимается к учету на счет 01 "Основные средства" вне зависимости от ввода в эксплуатацию и факта государственной регистрации права собственности на него.

Основание: п. 4 ПБУ 6/01

-

- В качестве инвентарного объекта учитывается объект ОС со всеми его приспособлениями и принадлежностями.

При наличии у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая часть учитывается как самостоятельный инвентарный объект. Два срока полезного использования считаются существенно отличающимися, если разница между ними составляет не менее 20% от величины большего срока.

Основание: абзац 2 пункт 6 ПБУ 6/01

-

- В учете выделяются следующие группы однородных объектов ОС:

а) земельные участки;

б) здания, строения, помещения;

в) производственное оборудование;

г) компьютерное и прочее офисное оборудование;

д) автомобили (легковые и грузовые).

-

- Основные средства отражаются на счетах бухгалтерского учета по первоначальной стоимости, в которую включаются фактические суммы затрат на приобретение, сооружение и изготовление основных средств. Переоценка основных средств не производится.

Основание: пункты 7, 8 ПБУ 6/01.

-

- ОС, относящиеся к группам "а", "б", подлежат ежегодной (на конец отчетного года) переоценке по текущей (восстановительной) стоимости. Переоценка производится независимым профессиональным оценщиком.

Переоценка ОС, относящихся к остальным группам, не производится.

Основание: пункт 15 ПБУ 6/01

-

- Износ основных средств начисляется ежемесячно линейным способом и отражается в конце года на забалансовом счете 010 «Износ основных средств» исходя из установленного срока полезного использования объектов. Амортизация основных средств не производится.

Основание: пункты 17 и 19 ПБУ 6/01, пункт 48 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Приложение 5

Анализ учетной политики АВЦ

Проведем анализ организационных аспектов учетной политики АВЦ.

Таблица 1

Оценка организационного аспекта учетной политики АВЦ

|

Тестируемый элемент |

Ответ |

Прим. |

|

|

Да |

Нет |

||

|

1. Организационная форма осуществления учета: |

|||

|

а) самостоятельный структурный отдел, возглавляемый главным бухгалтером; |

+ |

Ч. 1 |

|

|

б) штатная единица бухгалтер; |

- |

||

|

в) на аутсорсинге со специализированной компанией; |

- |

||

|

г) на аутсорсинге с индивидуальным предпринимателем; |

- |

||

|

д) руководителем некоммерческой организации. |

- |

||

|

2. Имеет ли факт утверждения в виде внутренних нормативно-правовых актов: |

|||

|

а) положение о бухгалтерии; |

- |

||

|

б) должностные инструкции бухгалтеров. |

+ |

||

|

3. Форма организации бухгалтерского учета: |

|||

|

а) упрощенная; |

- |

||

|

б) мемориально-ордерная; |

- |

||

|

в) журнально-ордерная; |

+ |

Ч.1 |

|

|

г) автоматизированная. |

+ |

Ч.1 |

|

|

4. Установлен ли порядок взаимоотношений с внутренними контролерами и аудиторской организацией |

- |

||

|

5. Сформирован ли состав лиц – участников постоянно действующей комиссии для: |

|||

|

а) проведения инвентаризации активов и обязательств; |

- |

||

|

б) установления периода использования НМА; |

- |

||

|

в) определения целесообразности и непригодности использования основных средств. |

|||

|

6. Утвержден ли перечень лиц, имеющих право принимать денежные средства под авансовый отчет и сроки представления авансовых отчетов |

- |

||

Далее проведем оценку технических аспектов учетной политики (табл. 2).

Таблица 2

Оценка технического аспекта учетной политики АВЦ

|

Проверяемый элемент |

Ответ |

Прим. |

|

|

Да |

Нет |

||

|

1. Разработаны ли счета и субсчета рабочего план счетов |

+ |

Ч. 1 |

|

|

2. Утверждены ли правила внутреннего документооборота и механизма обработки учетной информации: |

|||

|

а) используются ли унифицированные формы первичных учетных документов; |

+ |

Ч. 1 |

|

|

б) утверждены ли формы первичных учетных документов, по которым отсутствуют типовые формы |

- |

||

|

в) утвержден ли перечень лиц, имеющих право подписывать первичные учетные документы; |

- |

||

|

г) утвержден ли график (схема) документооборота; |

- |

||

|

д) разработана ли номенклатура дел бухгалтерии с учетом сроков хранения документов; |

- |

||

|

е) определен ли круг лиц, ответственных за хранение документов. |

- |

||

|

3. Закреплен ли порядок проведения инвентаризации: |

|||

|

а) предусмотрено ли создание постоянно действующей инвентаризационной комиссии; |

- |

||

|

б) есть ли сведения о порядке подготовки приказа о проведении инвентаризации; |

- |

||

|

в) установлены ли сроки проведение инвентаризации: |

+ |

Ч. 1 |

|

|

- объектов основных средств; |

- |

||

|

- объектов нематериальных активов; |

- |

||

|

- вложений в финансовые активы; |

- |

||

|

- материально-производственных запасов; |

- |

||

|

- незавершенного производства; |

- |

||

|

- денежных средств и денежных эквивалентов; |

- |

||

|

- обязательств. |

- |

||

|

г) указан ли порядок отражения результатов инвентаризации. |

- |

||

|

4. Указаны ли объем, сроки и адреса представления финансовой отчетности: |

- |

||

|

а) формирование отчетности в объемах и в сроки, установленные нормативными правилами по бухгалтерскому учету; |

|||

|

б) представление финансовой отчетности: |

- |

||

|

- учредителям некоммерческой организации; |

- |

||

|

- органам Минфина; |

- |

||

|

- органам государственной статистики; |

- |

||

|

- налоговым органам; |

|||

|

- другим заинтересованным пользователям. |

- |

||

Методические вопросы формирования учетной политики включают в себя способы ведения бухгалтерского учета, существенно влияющие на данные бухгалтерской отчетности, поэтому данный аспект учетной политики особенно важен (табл. 3).

Таблица 3

Оценка методологического аспекта учетной политики АВЦ

|

Проверяемый элемент |

Ответ |

Прим. |

|

|

Да |

Нет |

||

|

1. Утвержден ли порядок учета нематериальных активов (НМА): |

Ч. 2 |

||

|

а) условия признания актива в качестве НМА |

+ |

П. 2.1 |

|

|

а) оценка НМА в бухгалтерском учете; |

+ |

П. 2.6 |

|

|

б) начисление амортизации НМА; |

+ |

П. 2.8 |

|

|

в) определение срока полезного использования НМА |

+ |

П. 2.6 |

|

|

2. Утвержден ли порядок учета основных средств: |

Ч. 2 |

||

|

а) оценка объектов основных средств; |

+ |

П. 1.5 |

|

|

б) начисление износа; |

+ |

П. 1.7 |

|

|

в) порядок изменения стоимости объектов основных средств; |

+ |

П. 1.6 |

|

|

г) восстановление (ремонт) объектов основных средств: |

+ |

П. 1.9 |

|

|

3. Утвержден ли порядок учета материально-производственных запасов (МПЗ): |

Ч. 3 |

||

|

а) способ поступления МПЗ: |

- |

||

|

- с применением счета 10; |

+ |

П. 3.4 |

|

|

- с применением счетов 10, 15, 16. |

- |

||

|

б) методы списания МПЗ: |

|||

|

- по себестоимости единицы запасов; |

- |

||

|

- по средней себестоимости; |

+ |

П. 3.5 |

|

|

- методов ФИФО. |

- |

||

|

4. Порядок учета целевого финансирования |

+ |

П. 4 |

|

|

5. Порядок учета расходов организации: |

|||

|

а) группировка и списание расходов: |

- |

||

|

- по калькулируемым статьям; |

- |

||

|

- по видам деятельности; |

- |

||

|

- иным способом. |

- |

||

|

б) порядок распределения и списания косвенных расходов: |

- |

||

|

г) порядок списания расходов будущих периодов: |

- |

П. 8 |

|

|

- равномерно; |

П. 8.2 |

||

|

- пропорционально видам деятельности. |

|||

|

е) порядок учета оценочных резервов и предстоящих расходов: |

- |

||

|

- резерв на предстоящую оплату отпусков работникам; |

+ |

П. 6 |

|

|

- резерв на ремонт основных средств; |

- |

||

|

- резерв по сомнительным долгам. |

+ |

П. 5 |

|

|

- резерв под обесценение вложений в ценные бумаги |

- |

||

|

9. Учет финансовых результатов: |

|||

|

а) списание дебиторской задолженности: |

- |

||

|

- за счет средств резерва по сомнительным долгам; |

- |

||

|

- за счет целевого финансирования. |

+ |

П.7.6 |

|

|

б) варианты распределение и использования прибыли |

- |

||

|

- распределяется по фондам |

- |

||

|

- на погашение убытка прошлых лет |

- |

||

|

- на иные цели. |

- |

||

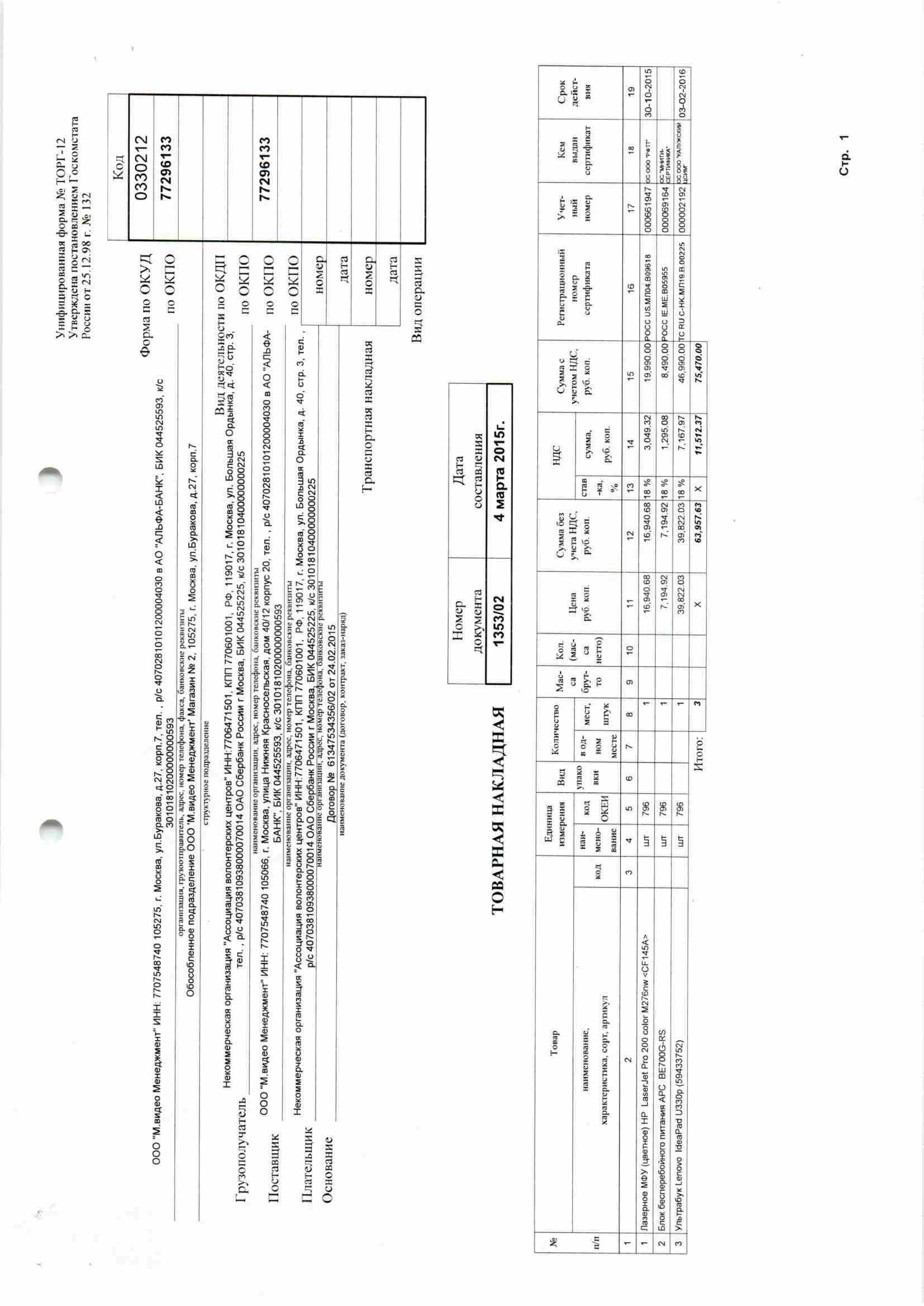

Приложение 6

Накладная от поставщика в Ассоциацию волонтерских центров

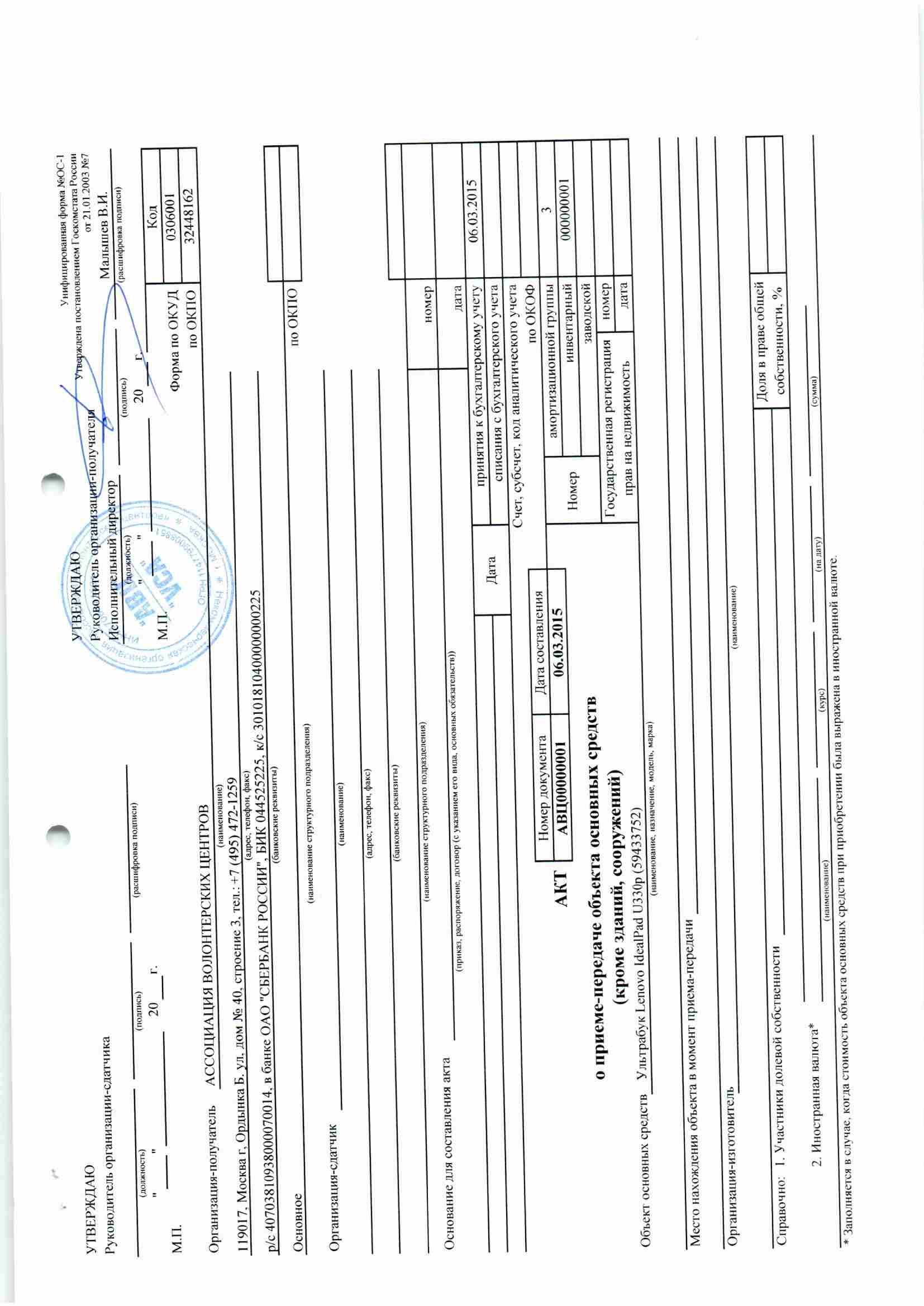

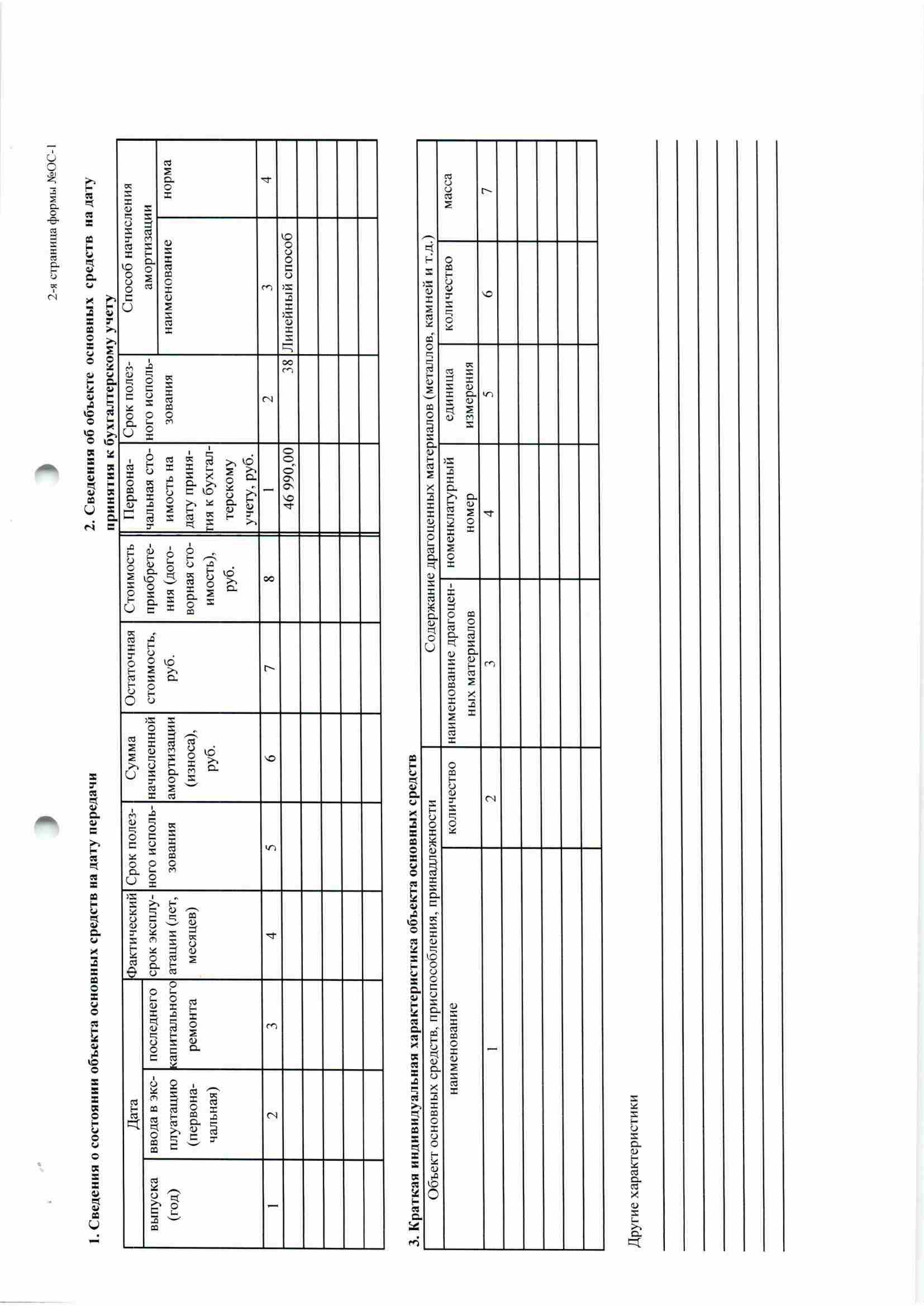

Приложение 7

Акт приема-передачи основного средства

в Ассоциации волонтерских центров (фрагмент)

Продолжение Приложения 7

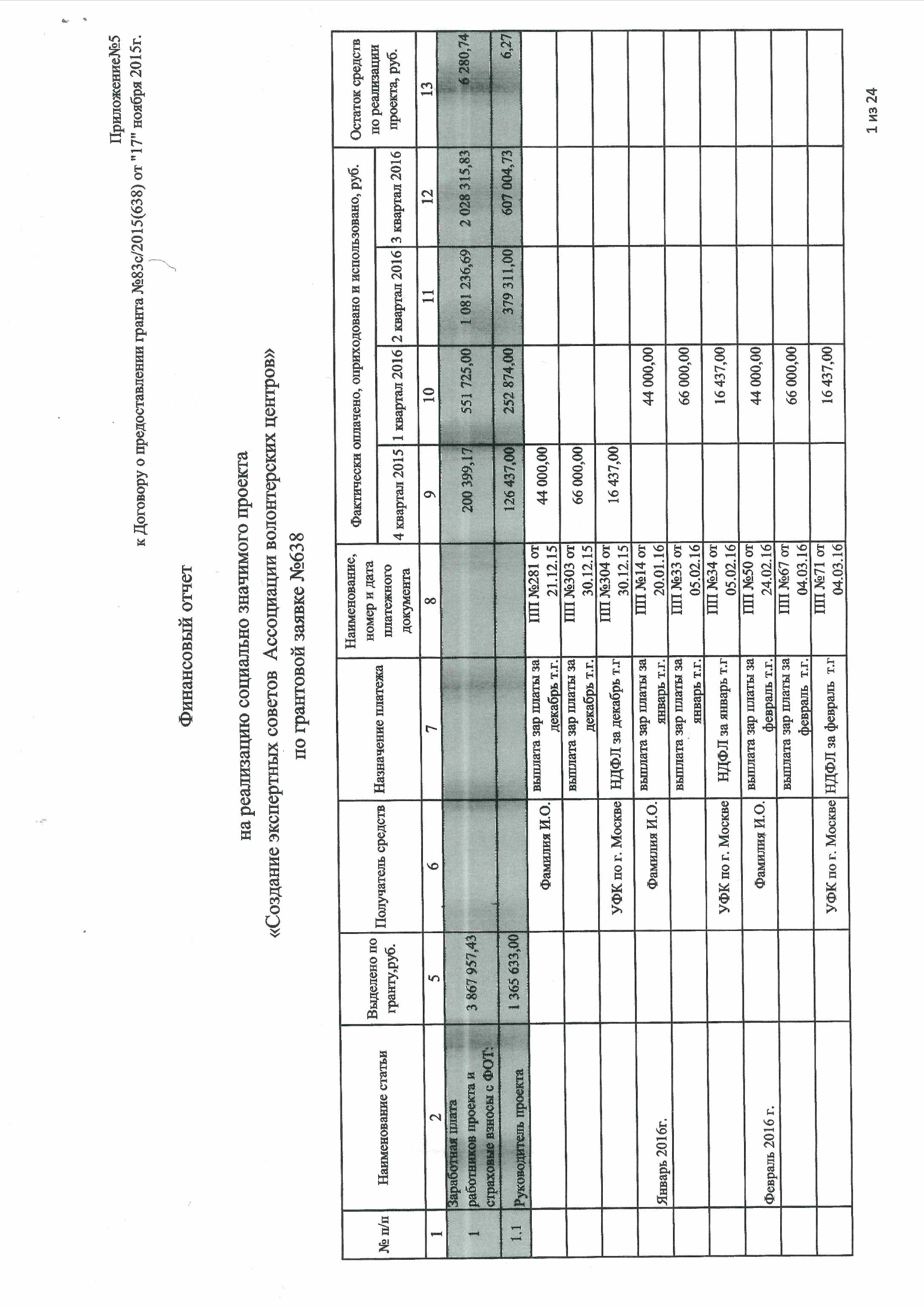

Приложение 8

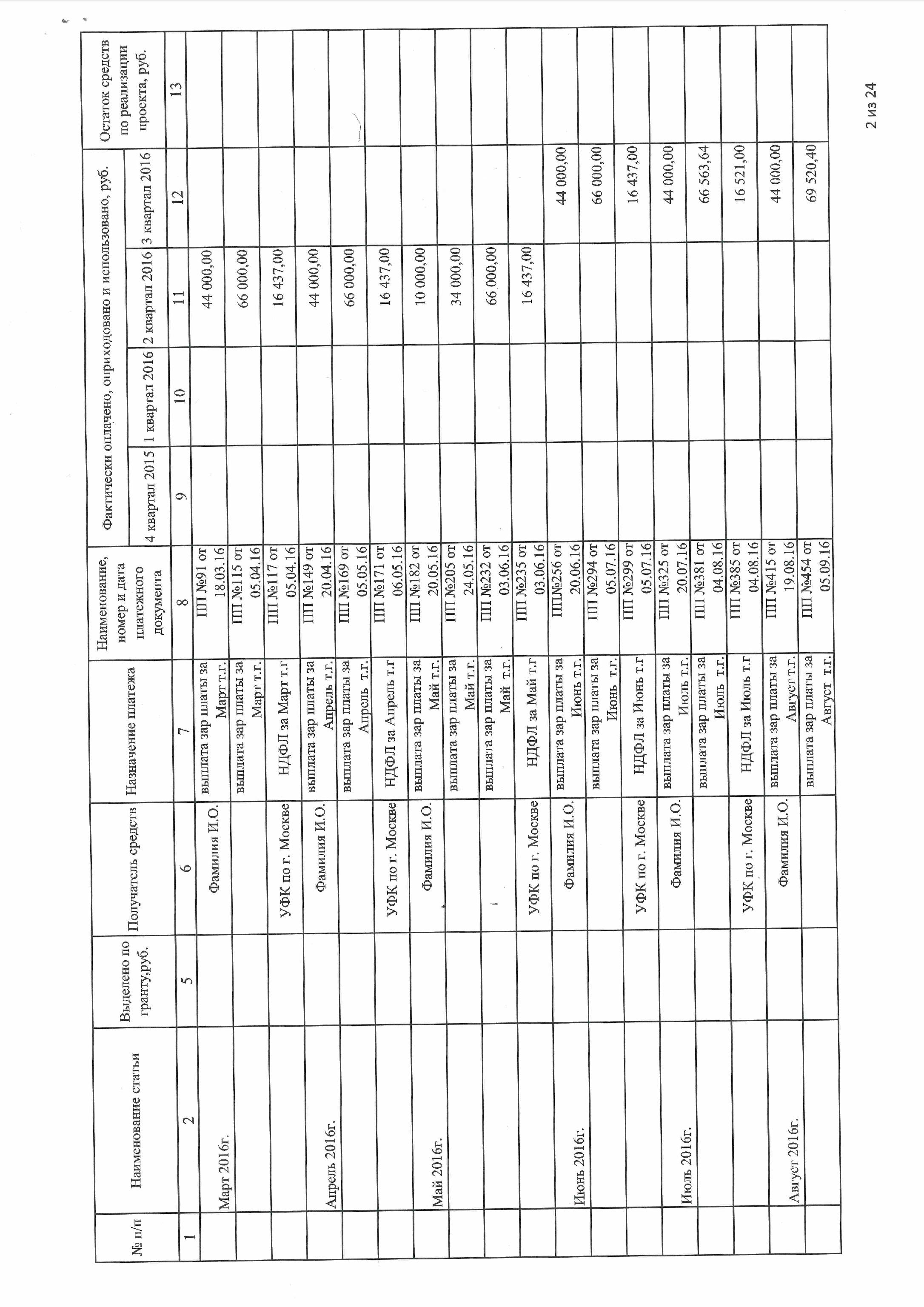

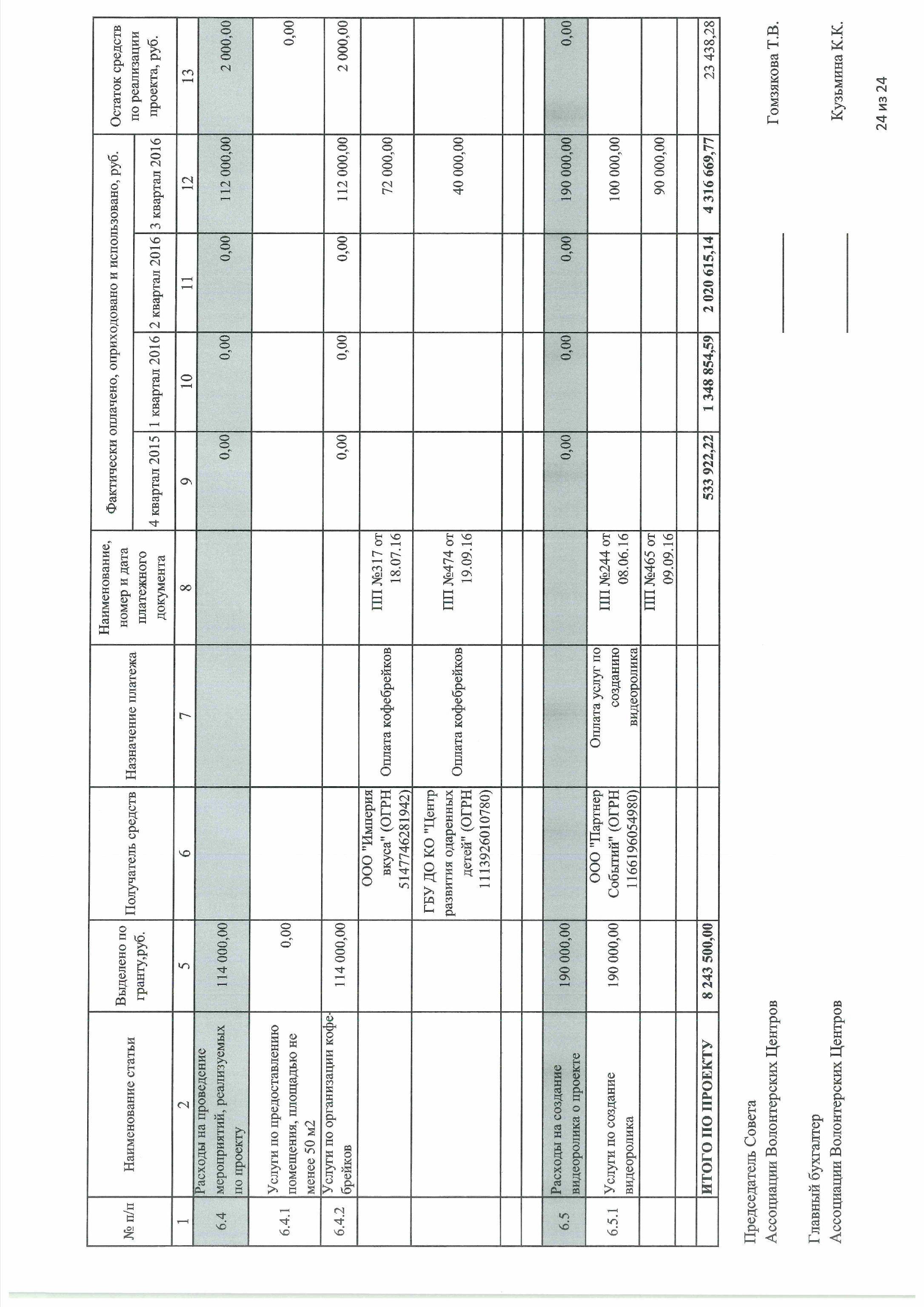

Финансовый отчет Ассоциации волонтерских центров (фрагмент)

Продолжение Приложения 8

Продолжение Приложения 8

-

Давыдова Д.А. Нормативное регулирование бухгалтерского учета в Российской Федерации / Д.А. Давыдова // Бизнес и общество. – 2015. – № 1 (5). С.15. ↑

-

О бухгалтерском учете. Федеральный закон от 06.12.2011 г. № 402-ФЗ (в ред. от 23.05.2016) [Электронный ресурс] – режим доступа: www.consultant.ru. ↑

-

Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме. Приказ ФНС России от 04.07.2014 № ММВ-7-3/352@ (зарегистрировано в Минюсте России 12.11.2014 № 34673). [Электронный ресурс] Доступ из справ. -правовой системы «Консультант Плюс». ↑

-

Зубова Т.И. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Экономика и социум. 2016. № 6-1 (25). С. 905. ↑

-

Мерцалова А.А., Илюхина Н.А. Особенности формирования стандартов экономического субъекта в целях организации бухгалтерского учета // Таврический научный обозреватель. 2016. № 5 (10). С.19. ↑

-

Налоговый кодекс РФ (часть вторая). Федеральный закон Российской Федерации от 05.08.2000 г., № 117-ФЗ. [Электронный ресурс] Доступ из справ.-правовой системы «Консультант Плюс». ↑

-

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» // «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.07.2016) // «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823. ↑

-

О бухгалтерском учете. Федеральный закон от 06.12.2011 г. № 402-ФЗ (в ред. от 23.05.2016) [Электронный ресурс] – режим доступа: www.consultant.ru. ↑

-

Жураев Х.А. Бухгалтерский учет и его функции // Вестник современной науки. 2016. № 6-1 (18). С. 34. ↑

-

Игнатова Л.В. Современное состояние и тенденции реформирования бухгалтерского учета предприятий в Российской Федерации // В сборнике: Ак5туальные вопросы развития современного общества. Сборник статей 4-ой Международной научно-практической конференции: в 4-х томах. 2014. С. 215. ↑

-

План Министерства финансов РФ на 2012—2015 гг. по развитию бухгалтерского учета и отчетности в РФ на основе МСФО: Приказ Минфина РФ от 30.11.2011 г. №440 (в ред. от 30.11.2012 г.) // СПС «Консультант Плюс». ↑

-

О консолидированной финансовой отчетности: Федеральный закон от 27.07.2012 г. №208-ФЗ (в ред. от 03.07.2016 г.) // Собрание законодательства РФ, 02.08.2010, N 31, ст. 4177. ↑

-

Зубенко Е.Н. 402 Федеральный Закон «О бухгалтерском учете» - новое в системе учета // Вестник НГИЭИ. 2014. № 7 (38). С. 65. ↑

-

Палий В.Ф. Определение предмета бухгалтерского учета // Бухгалтерский учет. 2012. № 5. С. 95. ↑

-

Сигидов Ю.И., Трубилин А.И. Теория бухгалтерского учета. Учебник. Краснодар, 2013. (3-е переработанное и дополненное издание). С. 31. ↑

-

Палий В.Ф. Определение предмета бухгалтерского учета // Бухгалтерский учет. 2012. № 5. С. 97. ↑