Файл: Курсовая работа по дисциплине Макроэкономика Тема студентка 1 курса группа экн фио.docx

Добавлен: 24.10.2023

Просмотров: 123

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты налоговой системы и налоговой политики РФ

1.1. Сущность и принципы построения налоговой системы РФ

1.2. Сущность и принципы построения налоговой политики РФ

2.1. Налоговая политика в механизме социально-экономической стратегии государства.

2.2. Доходы и расходы федерального бюджета

2.3. Источники финансирования дефицита федерального бюджета.

Глава 2. Налоговая политика в механизме социально-экономической стратегии, динамика налоговых доходов и расходов

2.1. Налоговая политика в механизме социально-экономической стратегии государства.

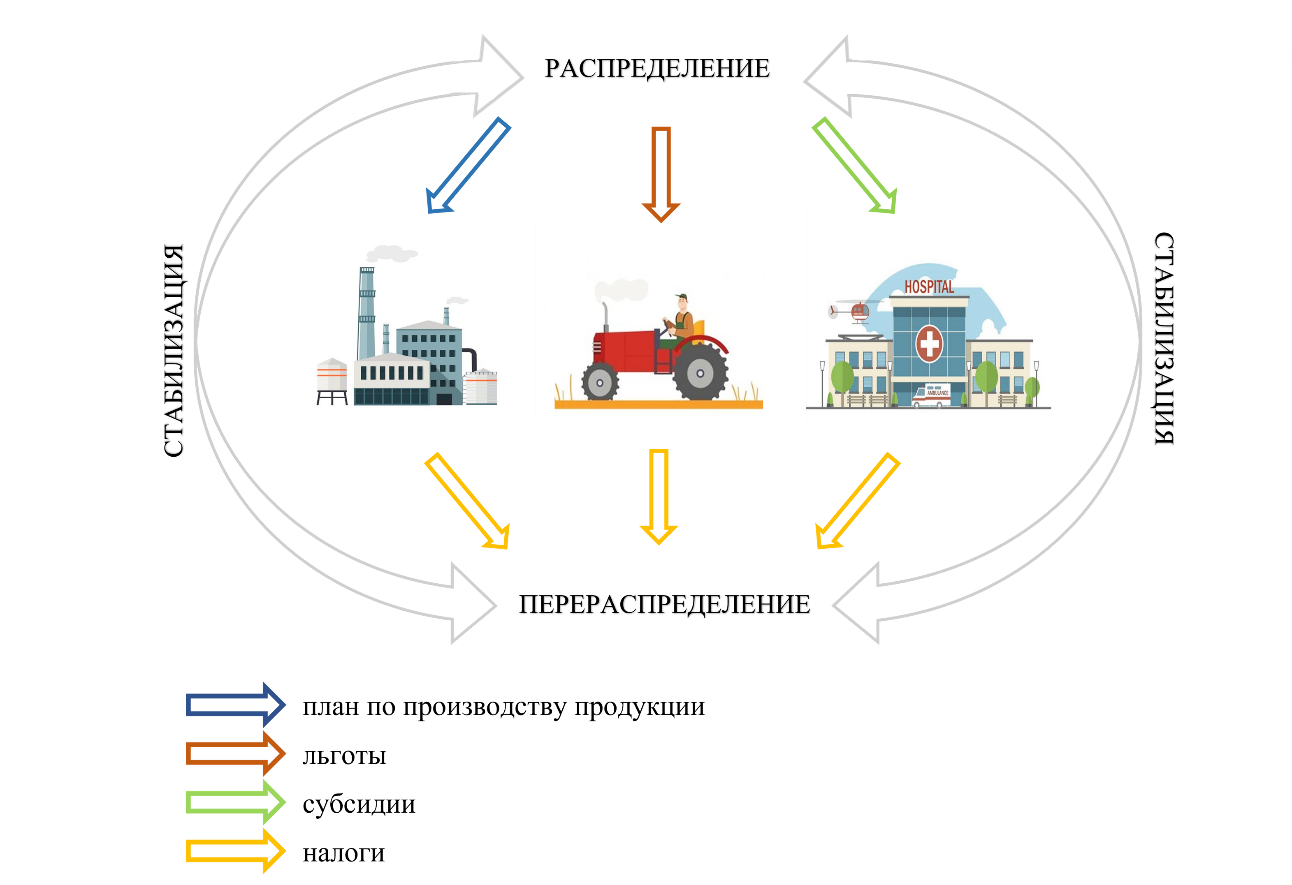

Налоговая политика является частью социально-экономической политики и обеспечивает проведение мер, которые направлены на выполнение стратегических целей. Инструментами налоговой политики являются доходы, но не всегда их можно корректно предсказать. Виды налогов и все то, что с ними связано устанавливает государство при корректировке параметров налоговой системы. Конечно, при выборе параметров корректировки и при оценивании результатов налогового воздействия сказываются некоторые факторы. Например, наличие других решений, реакция экономических субъектов и возможность появления как отрицательных, так и положительных эффектов. Совокупность всех этих факторов создает сложность и определяет важность принятия действенных налоговых решений в разных стратегических направлениях. Инновационное и имеющее стратегический характер преимущество социальной и экономической политики страны включает несколько областей: распределение, перераспределение, стабилизацию, которые тесно связаны между собой.

Распределение помогает определить количество необходимого объема, который предоставляется на общественные блага, конкретно здесь решают вопросы, связанные с деятельностью государства, а именно какие блага производить, в каком количестве и какое количество ресурсов должно сконцентрироваться в бюджете. Все товары и услуги в «безупречной» рыночной экономике на добровольных соглашениях меняются на деньги с либерализацией цен. Факторами, определяющими эффективность рынка, являются частная собственность, личный интерес, свобода выбора и рисков, предпринимательства, а также конкуренция. При максимальном задействовании данных факторов обеспечивается наиболее благоприятное распределение ограниченных ресурсов. Но нельзя забыть о государстве, которое повышает стоимость товаров при обложении его налогом, а также оно уменьшает доходы покупателей. Поэтому при государственном вмешательстве в сделку меняется и ее условия, а именно снижаются шансы на победу у контрагентов. Стоит отметить, что данный вид рыночного механизма работал бы только при условиях абсолютной информации и совершенной конкуренции. Но эти условия не могут выполняться, ведь это приведет к «провалу» рынка и его неэффективности. Из этого следует, что государству необходимо вмешиваться в экономику из-за несостоятельности рынка. К видам деятельности государства, которые непосредственно связаны с экономикой, относятся:

-

Производство товаров и услуг на госпредприятиях; -

Финансирование производства в областях, где государство не имеет производства; -

Поддержание правовой базы капитализма (рыночной системы). Принуждение лежит в основе правового обеспечения экономики, что отличает государство от частных организаций и позволяет ограничивать или вовсе запрещать определенную деятельность.

Неэффективность государственного сектора служит причиной проблем с аллокацией национальных ресурсов непосредственно между государством и рынком. Это происходит из-за того, что рынок, в отличии от государства, может учитывать индивидуальные потребности людей при производстве различных благ, а также из-за того, что конкуренция государственных предприятий ограничена, что не вызывает снижение издержек.

На вопрос эффективности государственного сектора и частного сложно ответить однозначно, ведь проблема кроется в отличии бюджетных решений. Если посмотреть со стороны ответственности, то в частном секторе человек сам распоряжается своими же деньгами, а в государственном секторе распоряжение происходит за счет денег налогоплательщиков. Также значительно разные критерии выбора отличают госсектор от частного, так как государство старается максимизировать общественное благо, при этом учитывая ограниченность ресурсов, а в бизнесе главным критерием служит только доход4.

Перераспределение. После определения сфер деятельности государства и объем требуемых ресурсов, появляется потребность в сборе необходимых средств. Основной задачей государства является решение вопросов о справедливости и законности в налогообложении. Многие специалисты в области экономики определяют справедливость, как соразмерное налогообложение, то есть равномерное распределение налоговой нагрузки. В настоящее время существуют два принципа, которые помогают приблизиться к правильному распределению налогового бремени. Первый принцип – это принцип эквивалентности

, который заключается в теории справедливости подоходного налога, где люди обязаны платить налоги согласно льготам, которые предоставляет им государство. Принцип платежеспособности заключается в том, что люди, которые зарабатывают больше, должны в виде налогов платить больший процент от доходов. Теоретическое расхождение этих двух принципов создает социальное разногласие между более обеспеченными и менее обеспеченными слоями населения.

Налоговая политика страны обращает внимание также и на совокупное распределение доходов общества, определяя необходимость в их перераспределении. Проблема перераспределения заключается в том, что рыночная система является абстрактным механизмом, где распределение доходов может породить большое неравенство. Существует две причины, обусловленные необходимостью выравнивания доходов. Первая из них гласит, что общество не должно допустить нищеты. А вторая причина кроется в сохранении общественного мира, вместе со сглаживание противоречий и стремлением в избежание конфликтов между людьми. Между определенными группами происходит перераспределение доходов необходимых для подкрепления социального мира, в свою очередь который составляет неотъемлемое условие для существования государства. Проблему выравнивания каждая отдельная часть общества решает по-своему, посредством регулирования дифференциации доходов, исходя из определенных социальных и исторических условий.

Государство может навредить экономической эффективности, а также снизить устойчивую величину всех производимых благ, которая доступна для распределения, если будет предпринимать действия, связанные с перераспределением доходов от людей с более высокими доходами к людям с более низкими доходами.

Стабилизация. Фискальная политика является одним из двух инструментов, влияющих на совокупный спрос, и она ориентирована на сохранение макроэкономического равновесия. Стабилизирующая фискальная политика разделяется на два вида: автоматическая и дискреционная. Автоматическая фискальная политика представляет собой автоматическую переоценку величин государственных расходов, государственного бюджета, налогов посредством циклических колебаний общего дохода. Недостаточная прогрессия налогов приводит к ослаблению действий автоматических стабилизаторов в России. Фискальная дискреционная политика определяется действиями государства, где вводятся специальные экономические меры

, которые направлены на поправки финансового положения в целях стабилизации его внутри страны. Ключевые действия в процессе проведения дискреционной фискальной политике нацелены на корректировку расходной и доходной частей бюджета5.

Роль налогов в проведении стратегических целей политики государства значительна. Налоги служат инструментом стабилизации, помогают в формировании ресурсов, служащих для достижения макроэкономического равновесия, а также они активно используются на уровне особых отраслей и предприятий для решения определённых производственных и социальных задач.

Рисунок 1. Налоговая политика в механизме социально-экономической стратегии государства

2.2. Доходы и расходы федерального бюджета

Стабильное увеличение доходов федерального бюджета в связи с выходом экономики России на новый уровень устойчивости роста прогнозируется на 2022 – 2024 года. Также предусматривается поступление больших дополнительных доходов на фоне изменения бюджетного и налогового законодательства, а именно внесутся коррективы в налогообложение, связанные с рентным доходом отраслей горно-металлургической компании, и произойдет сосредоточение частей акцизов на продукты из нефти. На доходы окажет влияние также изменения в законодательстве, которые были приняты в 2021 году, где были повышены вывозные таможенные пошлины на определённые сельскохозяйственные товары, а также были произведены изменения демпфирующего механизма, который при обратном акцизе направляется на переработку нефтяного сырья с уточнением надбавки в ставке налога на добычу полезных ископаемых на нефть.

Такие меры, определенные вместе с задачами и целями бюджетной политики, создадут положительный эффект с точки зрения фискальной политики, а также помогут в устранении препятствий, мешающих для проведения равномерного развития экономики, и создадут условия для положительных изменений в структуре6.

В 2022 году произойдет рост валового внутреннего продукта до 7.2% в связи с ростом добычи после последовательного снятия ограничений на базе соглашения ОПЕК+, который послужит снижению нефтегазовых доходов по отношению к валовому внутреннему продукту в последующие годы до 5.7% из-за поэтапного возобновления стоимости нефти к долговременному равновесному уровню, а также из-за повышения доли добычи нефти в местах, где применяются льготные режимы налогообложения, учитывая новый вычет для выработанных месторождений на основе режима налога на дополнительных доход с 2024 года.

За период 2022 – 2024 годов произойдет снижение базовых нефтегазовых доходов с 4.6 % до 3.3 % из-за увеличения доли добычи нефти, где применяются льготные режимы налогообложения и курс рубля стабилен в реальном выражении и опережает рост не нефтегазового сектора.

В 2022 – 2024 годах структура и объем нефтегазовой прибыли федерального бюджета будет стабильна в пределах 11.4 – 11.6 % ВВП, что описывает нормальный уровень после увеличения ВВП до 12.3% в 2021 году, который был связан с нерегулярными поступлениями (после продажи акций Сбербанка, Банк России перечислял часть прибыли), а также связан с возникновением внутреннего спроса, вызванным появлением временных факторов: база оборотных налогов в настоящее время увеличилась более чем на 2 триллиона рублей и произошло это из-за определенных наложенных ограничений на возможности международного туризма, что на уровне с другими временными факторами сформировало добавочные поступления определенных налогов в сумме большей 0.5 триллиона рублей.