Файл: Теоретические аспекты учета и анализа затрат на производство и реализацию продукции 5.docx

Добавлен: 26.10.2023

Просмотров: 166

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

1.2 Учета затрат на производство и реализацию продукции

1.3 Методика анализа затрат на производство и реализацию продукции

2.1.Организационно-экономическая характеристика ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО»

2.2.Особенности калькулирования себестоимости продукции в организации

2.3. Анализ себестоимости продукции и мероприятия по ее оптимизации в ГУП «книжное издательство»

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Анализ проводится в аналитической таблице.

Уровень затрат определяется делением расходов по каждой статье на объем товарной продукции.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

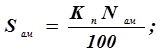

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

З на 1 руб = Зпр / Зтов, (1.1)

где З на 1 руб - затраты на 1 рубль товарной продукции, руб.;

Зпр - общая сумма затрат на производство, руб.;

Зтов - сумма произведенной товарной продукции, руб.

Схема факторной системы затрат на 1 руб. товарной продукции представлена на Рисунок 1.1.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объема выпущенной продукции, ее структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. [22]

Рисунок 1.1 Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Система факторов, оказывающих влияние на прямые материальные затраты.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья.

Расчеты проводятся по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

В ходе дальнейшего анализа переходят к изучению затрат по статье «Заработная плата», т.е. прямых трудовых затрат.

Анализ косвенных затрат. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов.

Косвенные затраты по своему составу являются комплексными, т.е. состоящими из нескольких статей затрат. Часть затрат изменяется пропорционально изменению объема продукции и является условнопеременными, другая часть не зависит от объема продукции и являются условно-постоянными. Степень зависимости от объема устанавливается с помощью коэффициентов, величина которых определяется либо опытным путем, либо на основе экономико-математических методов.

Особенностью анализа косвенных затрат является пересчет плановых затрат на фактический выпуск продукции по формуле:

Зск = Зпл х ( 100 + ПхКз ) : 100 (1.2),

где Зск - затраты, скорректированные на фактический выпуск

продукции;

Зпл - плановая сумма затрат определенного вида;

П - изменение объема выпуска продукции в %;

Кз - коэффициент зависимости затрат от объема выпуска продукции.

Расходы по содержанию и эксплуатации машин и оборудования (РСЭО) включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путем, или с помощью корреляционного анализа по большой совокупности данных от объема выпуска продукции и суммы этих затрат.

Величина амортизационных отчислений определяется по формуле:

(1.3)

(1.3) где

Затраты на текущий ремонт определяются по формуле

(1.4)

(1.4) где

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.[9]

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

При проверке выполнения сметы цеховых и общехозяйственных расходов нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в

связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленной энергии и топлива за время простоя предприятия.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции

(УК),зависит от изменения:

-

общей суммы цеховых и общезаводских расходов (Зц); -

суммы прямых затрат, которые являются базой распределения косвенных (УДi); -

объема производства продукции (VBП);

∆УК = Зц + УДi + VBП (1.5)

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Глава 2.ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО»

2.1.Организационно-экономическая характеристика ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО»

ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО» (ИНН 2014028426) зарегистрировано 13 мая 2004 года регистрирующим органом Управление ФНС России по Чеченской Республике.

Тип собственности ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО» - ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ.

Форма собственности ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО» - государственная собственность.

Основные виды деятельности ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО»: полиграфическая деятельность издательская (58).

Изначально печатались заказы в сторонних типографиях, но эта ситуация длилась меньше года.

Очень быстро был пройден тот период, когда у компании не было собственного оборудования, было вложено максимум усилий, чтобы обзавестись собственной печатной машиной.

Сначала это была подержанная печатная машина фирмы «Heidelberg», а уже через два года была куплена новая машина. Типография смогла за очень короткий срок полностью оборудовать цеха печатных, послепечатных работ всем необходимым современным оборудованием, а также создать команду настоящих профессионалов своего дела. Именно профессионализм сотрудников позволил типографии завоевать уважение клиентов.

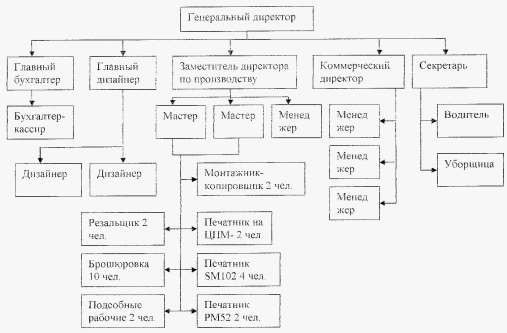

Рисунок 2.1. Организационная структура ГУП «КНИЖНОЕ ИЗДАТЕЛЬСТВО»

На сегодняшний день компания включает в себя 4 ключевых подразделения:

-

Дизайн-студию; -

Отдел подготовки; -

- Коммерческий отдел; -

- Типография.

Коммерческий отдел и дизайн-студия – это «старейшие» подразделения компании, с которых и начиналась ее история. Типография – это основное подразделение компании. Типография оснащена современным печатным и послепечатным оборудованием, налажена система контроля качества выпускаемой продукции, что позволяет брать в работу заказы высокой сложности и производить полиграфию высокого качества.

Основными направлениями деятельности типографии являются:

-

печать листовок и буклетов; -

печать брошюр и каталогов; -

печать календарей; -

печать на бумажных пакетах; -

печать фирменных бланков и конвертов; -

печать папок, открыток; -

печать визиток.