Файл: оценка экономической эффективности инвестиционного проекта по обновлению основных средств на транспортном предприятии.docx

Добавлен: 07.11.2023

Просмотров: 352

Скачиваний: 3

СОДЕРЖАНИЕ

1.Основные понятия инвестиционного проектирования

1.1.Сущность инвестиционного проекта

1.2.План инвестиционного проекта

1.3.Оценка экономической эффективности инвестиционного проекта

2.Организационно-экономическая характеристика ООО «Гелар»

2.1.Общая характеристика организации

2.2.Анализ экономических показателей организации

2.3.Анализ финансового состояния организации

2.4 Анализ рынка и основных конкурентов

3. Обоснование инвестиционного проекта по обновлению подвижного

3.1.Общая характеристика инвестиционного проекта

3.2 Оценка экономической эффективности инвестиционного проекта

4.Компьютерное обеспечение дипломного проекта

4.1. Текстовый редактор Microsoft Word

4.2. Программа инвестиционного проектирования «Альт Инвест»

длительность проекта: краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет);

предметная область проекта: инновационный, организационный, научно-исследовательский, учебно-образовательный виды проекта;

степень зависимости проекта: альтернативные, независимые, взаимосвязанные проекты.

Отнесение проекта к той или иной классификационной группе позволяет определить объем прединвестиционных исследований, оценить степень рискованности принимаемых решений, сформулировать целевые установки ранжирования множества рассматриваемых проектов, более конкретно подойти к решению задачи об оценке эффективности проектов.

Работу над инвестиционным проектом можно представить как проведение серии взаимосогласованных видов анализа — технического, коммерческого, институционального, финансового, экономического, экологического, социального[11,с.67].

Технический анализ включает рассмотрение альтернатив и проблем технического плана, оценивание соответствующих затрат и определение графика осуществления проекта. Основная его задача — определение наиболее подходящей для данного инвестиционного проекта техники и технологии.

Коммерческий анализ имеет целью оценку инвестиций с точки зрения перспектив конечного рынка для предлагаемой проектом продукции. В ходе анализа определяются объем производства продукции и рынок закупаемых для проекта товаров (прежде всего цены на них).

В последние годы одним из важных аспектов работы над проектами стал институциональный анализ. Основная его цель — оценка организационной, правовой, политической и административной обстановки, в рамках которой инвестиционные проекты реализуются. Другой важный момент — приспособление самой организационной структуры фирмы к проекту.

Особое место занимает экологический анализ, задача которого -установление потенциального влияния проекта на окружающую среду и определение мер, необходимых для предотвращения, сведения до минимума или компенсации неблагоприятных экологических последствий проекта.

Задача социального анализа — определение пригодности тех или иных предлагаемых вариантов проекта с точки зрения интересов той группы населения, для которой он предназначен. В рамках социального анализа предлагаются меры по улучшению соответствия проекта «целевой» социальной группе и намечается такая стратегия его осуществления, которая пользовалась бы поддержкой населения. К сожалению, до сих пор в проектах часто делается упор преимущественно на финансовые и технические решения, социальные же аспекты или недооцениваются, или не рассматриваются вовсе.

Принципиальный ответ на вопрос о ценности проекта дают финансовый и экономический направления анализа. Это ключевые направления анализа. Формально они аналогичны друг другу, так как и тот и другой базируются на сопоставлении затрат и выгод проекта, но отличаются подходом к их оценке. Разница состоит в том, что финансовый анализ — это расчет с точки зрения инвестора и (или) фирмы — организатора проекта, а экономический анализ — расчет с точки зрения национальных интересов.

Многообразие инвестиционных проектов, с которыми приходится сталкиваться в жизни, чрезвычайно велико. Они могут сильно различаться по сфере приложения, масштабам, длительности, объему финансовых ресурсов и т.д. Однако любой инвестиционный проект состоит из четырех одинаковых элементов[18, с.178]:

-

период, в течение которого осуществляются предусмотренные

проектом действия,— расчетный период (период реализации проекта); -

объем затрат — чистые инвестиции; -

потенциальные выгоды — чистый денежный поток от деятельности; -

любое высвобождение капитала в конце срока экономической

жизни инвестиций — ликвидационная стоимость.

Из соотношения этих четырех элементов правильный анализ должен выявить, действительно ли стоит рассматривать данный проект.

Первый элемент анализа — расчетный период, или период реализации проекта. При рассмотрении понятия «инвестиции» был сделан вывод о том, что инвестиционную деятельность необходимо рассматривать как единство процессов вложения ресурсов и получения в будущем потока доходов. Эти процессы могут происходить в различной временной последовательности:

-

Параллельное протекание процессов. -

Последовательное протекание процессов. -

Интервальное протекание процессов.

Для вложений в реальные активы в основном характерно интервальное протекание рассматриваемых инвестиционных процессов. Последовательное и параллельное протекание процессов вложения капитала и получения прибыли может происходить преимущественно при инвестировании в финансовые активы, а также при капиталовложениях в техническое перевооружение, реконструкцию и расширение действующих производств. Очевидно, что от временной последовательности протекания процессов вложения капитала и получения прибыли зависит оборачиваемость инвестиционных ресурсов, обеспечение ликвидности активов, возможность оперативного управления оборотными средствами и в целом эффективность инвестиционной деятельности.

Для целей инвестиционного анализа наиболее важным периодом является экономический жизненный цикл проекта (Economical Life) в отличие от физического срока службы (Physical Life) оборудования и срока использования технологии (Technological Life). Экономический жизненный цикл проекта — это интервал времени, в течение которого проект приносит экономическую выгоду (или иной эффект, являющийся целью инвестирования) [15, c.34].

Даже если здание или часть оборудования в отличном состоянии, жизненный цикл проекта заканчивается, как только исчезает рынок для данного продукта или услуги.

Более широким является понятие инвестиционного цикла, который определяется как процесс, охватывающий ряд стадий, связанный с зарождением замысла, его реализацией и достижением заданных показателей эффективности проекта.

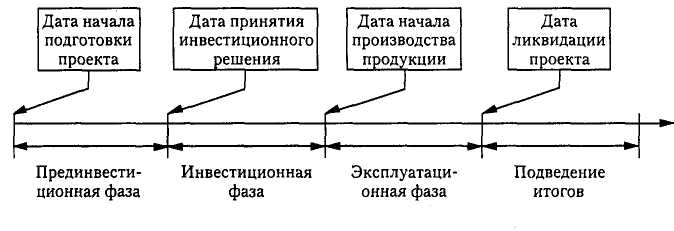

Инвестиционный цикл начинается задолго до начала строительства (или иных действий, предусмотренных проектом) и заканчивается много позже его завершения. В этом смысле понятие инвестиционного цикла значительно шире понятий «экономический жизненный цикл проекта» и «цикл капиталовложений»[14, c.65]. Общая схема инвестиционного цикла представлена на рис.1

Рисунок 1- Основные этапы инвестиционного цикла

Суммарная продолжительность прединвестиционной, инвестиционной и эксплуатационной фаз цикла составляет срок жизни проекта. Содержание работ на каждой из фаз представлено на рис.1.

Прединвестиционную фазу во многих случаях нельзя определить достаточно точно. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, осуществляется юридическое оформление проекта (регистрация предприятия, оформление контрактов и т.п.). В конце прединвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта.

1.2.План инвестиционного проекта

План инвестиционного проекта должен иметь вполне определенную структуру, аналогичную той, которая будет необходима затем для детального проекта. Методика ЮНИДО — Международной специализированной организации ООН по промышленному развитию (UNIDO— United Nations Industrial Development Organization) — рекомендует выделить в этой структуре разделы, посвященные анализу возможных решений в части:

-

объема и структуры производства товаров; -

видов и объемов ресурсов, которые будут использоваться для

организации производства; -

технических основ организации производства (характеристики технологии и парка оборудования, необходимого для ее реализации); -

размеров и структуры прямых и накладных расходов, связанных

с обеспечением работы производственного, управленческого и торгового персонала; -

организации трудовой деятельности производственного и управленческого персонала, включая вопросы оплаты труда; -

организационно-правового обеспечения реализации проекта, включая юридические формы функционирования вновь создаваемого объекта; -

финансового обеспечения проекта, т.е. оценки необходимых сумм инвестиций, возможных производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их использования. -

организационно-правового обеспечения реализации проекта, включая юридические формы функционирования вновь создаваемого объекта; -

финансового обеспечения проекта, т.е. оценки необходимых сумм инвестиций, возможных производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их использования.[16,с.49]

Рисунок 2.- Фазы разработки инвестиционного проекта

На инвестиционной фазе осуществляется инвестирование. Принципиальное отличие инвестиционной фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования, строительство), а с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия.

С момента ввода в действие основного оборудования, после строительства или приобретения недвижимости, начинается эксплуатационная фаза проекта. Этот период характеризуется началом производства продукции (оказания услуг) и соответствующими поступлениями и текущими издержками. Продолжительность эксплуатационной фазы оказывает значительное влияние на общую характеристику проекта. Чем дальше будет отнесена по времени ее верхняя граница, тем больше будет совокупная величина дохода.

Общим критерием продолжительности срока жизни проекта является существенность денежных доходов с точки зрения участника проекта. Так, при проведении банковской экспертизы на предмет предоставления кредита срок жизни проекта будет совпадать со сроком погашения задолженности, дальнейшая судьба инвестиций заимодавца интересовать не будет.

Для оценки эффективности инвестиций важно определиться с временными рамками проекта, т.е. решить, что считать началом и концом расчетного периода.

За началом расчетного периода обычно выбирают один из четырех моментов времени[12,c.87]:

-

момент завершения расчетов эффективности; -

момент начала инвестиционной фазы; -

момент осуществления первого из действий по проект; -

момент начала эксплуатационной фазы.

Чаще всего используются первый и второй способы определения начала расчетного периода. Иногда различные варианты проекта (особенно отличающиеся организацией и технологией строительства) различаются и по срокам ввода объектов в эксплуатацию. В этом случае их сравнение удобнее проводить, взяв за базу момент начала эксплуатационной фазы (четвертый вариант). Что касается третьего варианта, то зачастую начало инвестиций предшествует административное или управленческое решение (например, об отводе земельного участка под строительство). В таких случаях удобно в качестве начала расчетного периода выбирать именно момент принятия такого решения. В расчетах эффективности инвестиций аналитики и эксперты стремятся как можно более полно использовать самую последнюю доступную им информацию, в этом смысле наиболее удобно приведение затрат к моменту проведения расчетов (первый способ).

Некоторую дату (момент начала расчетного периода) избирают за начало отсчета времени – базовый момент (base date, base time, t=0). Шагом расчетного периода (Step of Calculation) называется отрезок времени в расчетном периоде