Файл: Курсовая работа на тему Микрофинансовые организации особенности, проблемы.docx

Добавлен: 10.11.2023

Просмотров: 1198

Скачиваний: 34

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические основы микрофинансовых организаций России

1.2. Виды микрофинансовых организаций

1.3. Правовой статус микрофинансовых организаций

2. Микрофинансовые организации

2.1. Оценка спроса на микрофинансирование

2.2. Современное состояние рынка МФО

В этой связи интересно постановление Федерального арбитражного суда Северо – Западного округа от 6 марта 2015 г., который отказал в удовлетворении требований микрофинансовой организации о признании незаконный и отмене постановления Банка России о привлечении организации к административной ответственности по ч. 9 ст. 19.5 Кодекса РФ об административных правонарушениях. Как следует из материалов указанного дела, Банком России, по итогам рассмотрения представленного организацией отчета о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации общества, направлено предписание об устранении нарушений законодательства в срок 30 календарных дней с даты его получения. При проверке отчета о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации общества Банком России установлено, что в нарушение требований законодательства в строке «Адрес сайта в сети Интернет, на котором размещены правила предоставления микрозаймов», указан сайт, на котором отсутствуют правила предоставления микрозаймов, утвержденные руководителем микрофинансовой организации.

Данные обстоятельства нашли свое отражение в акте осмотра сайта. В рассматриваемом деле суд принял как допустимое доказательство акт осмотра сайта в сети Интернет, который был составлен должностным лицом Банка России без участия понятых и представителей юридического лица.

Вывод, сделанный судом, основывается на том, что в ходе контроля за исполнением предписания должностным лицом административного органа осуществлен мониторинг информации, которую должна была опубликовать микрофинансовая организация на официальном сайте в информационно-телекоммуникационной сети Интернет, а результаты мониторинга отражены в акте осмотра. Следовательно, вменяемое организации событие административного правонарушения выявлено в ходе анализа информации в информационно-телекоммуникационной сети Интернет, находящейся в свободном доступе неограниченного круга лиц, при отсутствии ограничений в действующем российском законодательстве об административных правонарушениях на получение иных доказательств и их использование. Иными словами, составление акта мониторинга сайта в информационно-телекоммуникационной сети «Интернет» (порядка составления, вынесения и оформления) не регламентировано законодательством Российской Федерации, т. е. акт осмотра мониторинга сайта не является документом, при составлении которого уполномоченному должностному лицу необходимо соблюдать требования, предусмотренные ст. 27.8 КоАП РФ, для составления актов осмотра помещений, территорий и находящихся там вещей и документов.

Приведенный пример демонстрирует сложившуюся практику привлечения к административной ответственности микрофинансовых организаций, которые ненадлежащим образом выполняют законные предписания должностных лиц правоприменительных органов. В связи с этим требуется дальнейшая регламентация микрофинансовой деятельности для обеспечения развития финансового рынка с учетом того, что важным аспектом, отличающим микрофинансовые организации от других организаций, оказывающих аналогичные услуги, является социальная направленность.

Таким образом, можно сделать вывод, что в отношении микрофинансовых организаций в ГК РФ отсутствуют специальные нормы правового регулирования. Их правовое положение определяется общими нормами ГК РФ о юридических лицах, о сделках, о займах, а также положениями закона о микрофинансовой деятельности.

Микрофинансовая организация имеет гражданскую, административную и уголовную ответственность.

2. Микрофинансовые организации

2.1. Оценка спроса на микрофинансирование

Основные показатели рынка

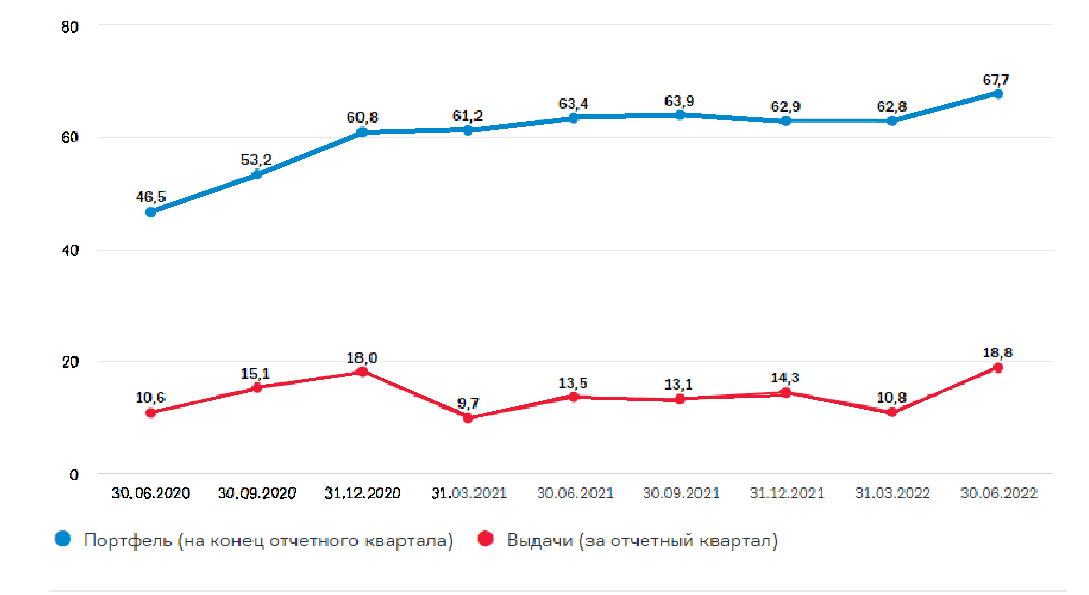

За II квартал 2022 года портфель МСП увеличился почти на 8% (до 67,7 млрд руб. на 30.06.2022,20% совокупного портфеля МФО), активность на рынке займов бизнесу выросла:

-

объем выдач в II квартале 2022 года увеличился существенно — на 74% по сравнению с I кварталом (до 18,8 млрд руб. — больше, чем в IV квартале 2020 года, когда объем выдач был максимальным за счет дополнительной господдержки). Всего в первом полугодии2022 года было выдано 29,6 млрд рублей (+28% по сравнению с аналогичным периодом2021 года); -

существенный прирост выдач обеспечили государственные МФО — в том числе за счет возврата денежных средств по ранее выданным микрозаймам, по которым действовали кредитные каникулы и период погашения приходился на конец 2021 — первое полугодие2022 года. В первом полугодии 2022 года объем погашенной задолженности был на 28% выше, чем в аналогичном периоде 2021 года. Динамика портфеля и объема выданных займов МСП*, млрд руб.

Динамика портфеля и объема выданных займов МСП*, млрд руб.(Рис.1)

Динамика портфеля и объема выданных займов МСП*, млрд руб.(Рис. 2)

В период с марта по май 2022 года спрос на займы сильно зависел от величины ключевой ставки. Все коммерческие и около 90% государственных МФО зафиксировали повышение спроса или сохранение его на прежнем уровне по сравнению с аналогичным периодом 2021 года.

Большинство государственных МФО не используют значение ключевой ставки Банка России для расчета процентных ставок организации, только для ограничения максимального значения процентной ставки (не выше 2,5-кратного размера ключевой ставки Банка России) — в целом процентные ставки в организации устанавливаются внутренними положениями/решениями учредителей.

У коммерческих МФО процесс установления процентной ставки по микрозайму схож с установлением ставки банками и напрямую зависит от ключевой ставки Банка России — процентная ставка меняется пропорционально ключевой ставке Банка России.

Ставки и спрос

Государственные МФО, которые используют значение ключевой ставки для ограничения максимального значения ставок, фиксировали процентные ставки по конкретным продуктам в абсолютном значении, поэтому ставки практически не изменились или снизились.

У таких МФО с марта по апрель 2022 года наблюдался рост спроса, с мая — постепенное снижение.

Государственные МФО, которые используют значение ключевой ставки Банка России для расчета процентных ставок организации (но таких МФО небольшое количество), увеличили ставки, за исключением нескольких МФО (по отдельным продуктам сохранили на прежнем уровне).

Часть таких МФО с марта по апрель фиксировали рост спроса — в том числе в связи с тем, что заемщики ждали дальнейшего роста ставок, часть — снижение спроса (заемщики занимали выжидательную позицию). С мая, когда началось постепенное снижение ключевой ставки, спрос возобновился.

Государственные МФО на протяжении марта — мая 2022 года наблюдали повышенный спрос со стороны отдельных категорий заемщиков, например компаний, занимающихся производством, и предпринимателей в сфере торговли. Среди причин повышенного спроса можно выделить следующие:

потребность в быстром пополнении оборотных средств — в условиях высокой неопределенности поставщики товаров и материалов отказывали в товарном кредите и ставили условие 100%-ной предоплаты;

потребность в дополнительных объемах инвестиционных средств — приобретение импортного оборудования после роста курса иностранных валют;

установление льготной процентной ставки для данных категорий предприятий.

Несколько государственных МФО ввели новые продукты, направленные на поддержание и стимулирование субъектов МСП из наиболее пострадавших отраслей: занимающихся туризмом, ВЭД (в том числе в области импортозамещения). Также новые категории займов были разработаны для покупки иностранного оборудования и пополнения оборотных средств (как антикризисная мера в краткосрочной перспективе).

Коммерческие МФО отметили рост спроса со стороны компаний из сектора торговли: компаний-импортеров, а также дистрибьютеров иностранных компаний. Среди основных причин были названы колебания курса валют, а также изменения в условиях отсрочки/авансирования со стороны заказчиков/поставщиков.

Около 70% государственных и коммерческих МФО отмечали, что в рассматриваемом периоде к ним стали чаще обращаться заемщики, которые ранее были заемщиками банков, что может быть связано с ограничением или снижением лимитов кредитования и ужесточением риск-политик в условиях повышенной волатильности (заемщики перестали соответствовать риск-профилю банка).

С мая спрос со стороны таких заемщиков начал постепенно снижаться.

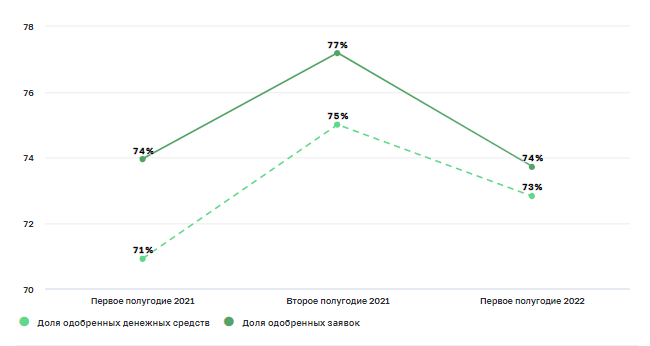

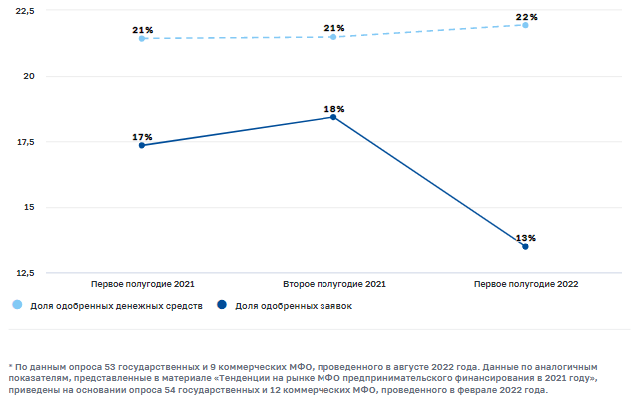

Уровень одобрения заявок в первом полугодии 2022 года*, %

1 Государственные МФО (Рис. 3)

Коммерческие МФО (Рис. 4)

При росте спроса значительных изменений в уровне одобрения в первом полугодии 2022 года не произошло:

-

у государственных МФО показатели доли числа одобренных заявок и суммы одобренных займов снизились по сравнению с концом 2021 года (-3 и −2 п.п. соответственно), но в целом находятся на уровне первого полугодия 2021 года (74 и 73%); -

у коммерческих МФО доля одобренных заявок снизилась на 5 п.п. при сохранении уровня одобрения общей суммы займов, что может быть связано с притоком новых клиентов, которым одобряли меньше заявок. В целом уровень одобрения в коммерческих МФО ниже, чем в государственных, в связи с тем, что коммерческие МФО работают кросс-территориально и имеют более широкий круг заемщиков. Государственные МФО финансируют субъекты МСП только того региона, на территории которого образованы и, как правило, имеют уже сложившуюся базу заемщиков.

По итогам первого полугодия 2022 года средняя сумма микрозайма у государственных МФО немного выше — 2,2 млн руб. (+13% к второму полугодию 2021 года), чем у коммерческих МФО — 1,8 млн руб. (-7% к второму полугодию 2021 года). Это может быть обусловлено разными потребностями и профилем заемщиков, работой государственных МФО в рамках государственных программ, а также снижением порога одобрения в коммерческих МФО.