Файл: Курсовая работа на тему Микрофинансовые организации особенности, проблемы.docx

Добавлен: 10.11.2023

Просмотров: 1202

Скачиваний: 34

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические основы микрофинансовых организаций России

1.2. Виды микрофинансовых организаций

1.3. Правовой статус микрофинансовых организаций

2. Микрофинансовые организации

2.1. Оценка спроса на микрофинансирование

2.2. Современное состояние рынка МФО

2.2. Современное состояние рынка МФО

Хотя на рынок МФО и продолжают выходить новые участники, общая численность игроков все же неуклонно снижается. По состоянию на октябрь 2022 года в реестре насчитывалось чуть более 1200 действующих МФО. Для сравнения, годом ранее речь шла о 1300 организациях, а 3 года назад статусом действующих обладали 1900 МФО.

По оценкам НБКИ, в августе 2022 года средний размер микрозайма до зарплаты составлял 9,06 тыс. рублей. Показатель немного подрос по сравнению с результатами годичной давности.

Тогда россияне в среднем брали 8,78 тыс. рублей до получки.

Если смотреть динамику выдачи займов до зарплаты за 2022 год, то заметно, что в первые месяцы было некоторое замедление. Если за январь граждане взяли 2,57 млн займов до зарплаты, то в феврале показатель упал до 2,44 млн штук, в марте - до 2,43 млн, в апреле - до 2,12 млн. А вот с мая начался восстановительный рост. По итогам августа гражданам уже предоставили 2,68 млн займов до зарплаты.

Низкая активность в начале года объясняется сдержанным поведением заемщиков, а также некоторым ужесточением кредитной политики со стороны МФО, которые старались выдавать займы лишь проверенным клиентам с хорошей кредитной историей.

Микрофинансовые организации постепенно сокращают число офисов и все быстрее переходят к выдачам займов в дистанционном режиме. По оценкам ЦБ, сегодня уже около 80% портфеля займов до зарплаты составляют онлайн-займы. Такой продукт удобен для пользователя, поскольку получить деньги в долг можно буквально за несколько минут, не выходя из дома. Нужно только заполнить заявку через интернет и указать данные банковской карты для перевода средств.

Если смотреть МФО с географической точки зрения, то сегодня в ТОП-5 регионов по числу зарегистрированных МФО входят Москва, Новосибирская область, Санкт-Петербург, Иркутская область, Ростовская область. По всей стране, как сообщает ЦБ, работают лишь 74 МФО. Из них 52 компании специализируются на онлайн-займах, остальные выдают через свои офисы.

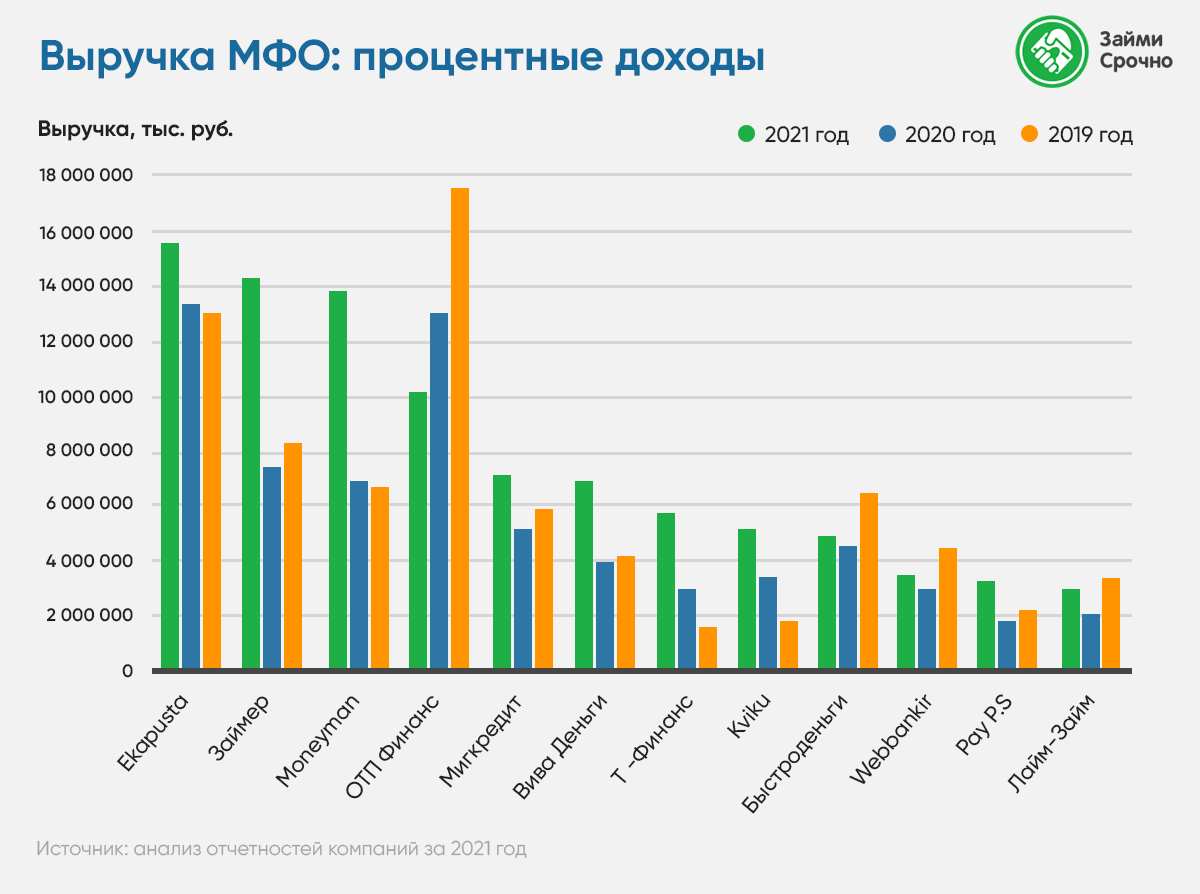

Лидером рейтинга МФО по размеру выручки стал сервис онлайн-кредитования Ekapusta.

Показатель компании по выручке за минувший год составил 15,8 млрд рублей. На втором месте расположился «Займер», на третьем - Moneyman.

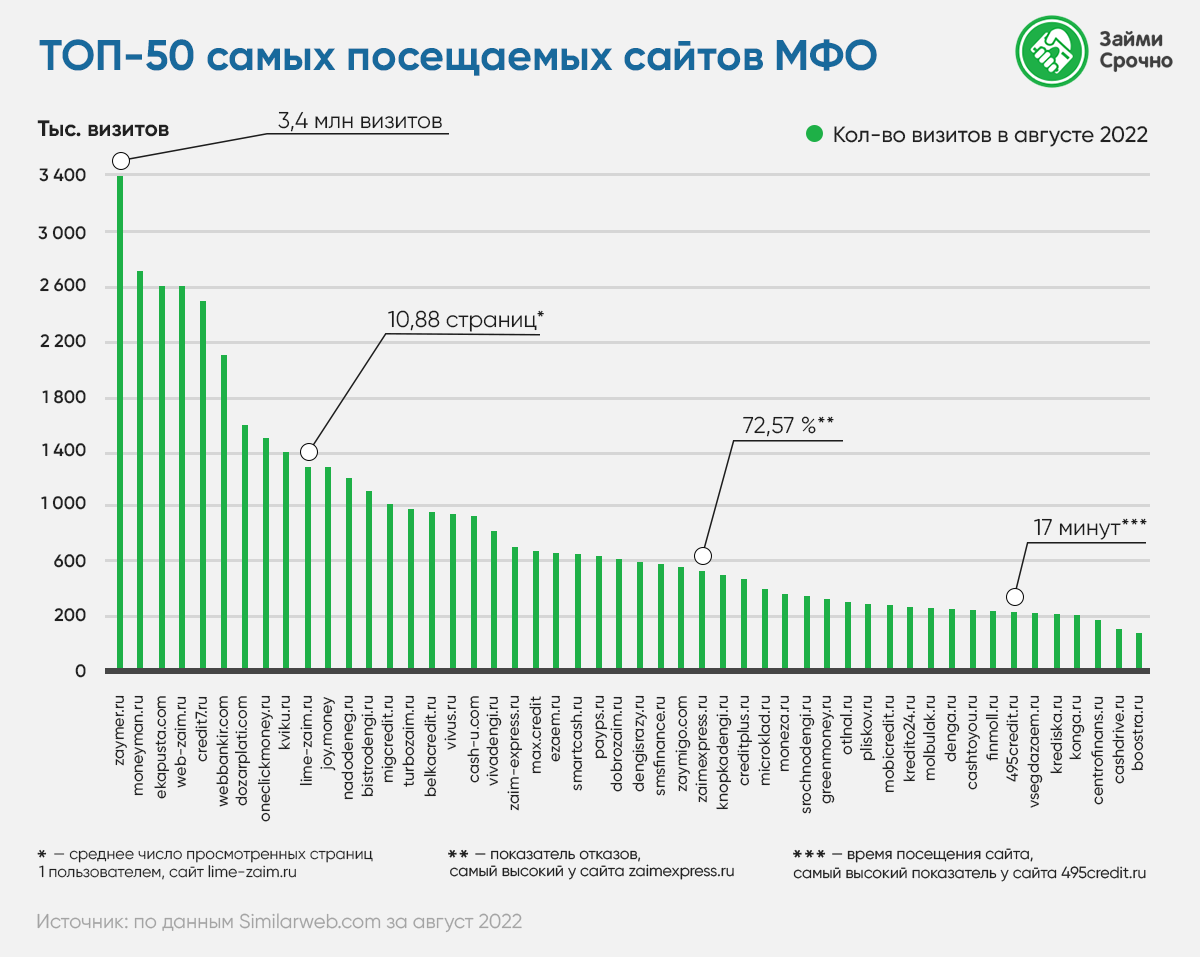

Компания «Займер» возглавила рейтинг самых посещаемых сайтов МФО в августе

2022 года. Заемщики за месяц совершили 3,4 млн визитов на официальный сайт компании.

Ближайшим преследователем является сайт компании Moneyman с общим числом визитов на уровне 2,7 млн. Замыкает тройку лидеров сайт компании Екапуста с 2,6 млн визитов.

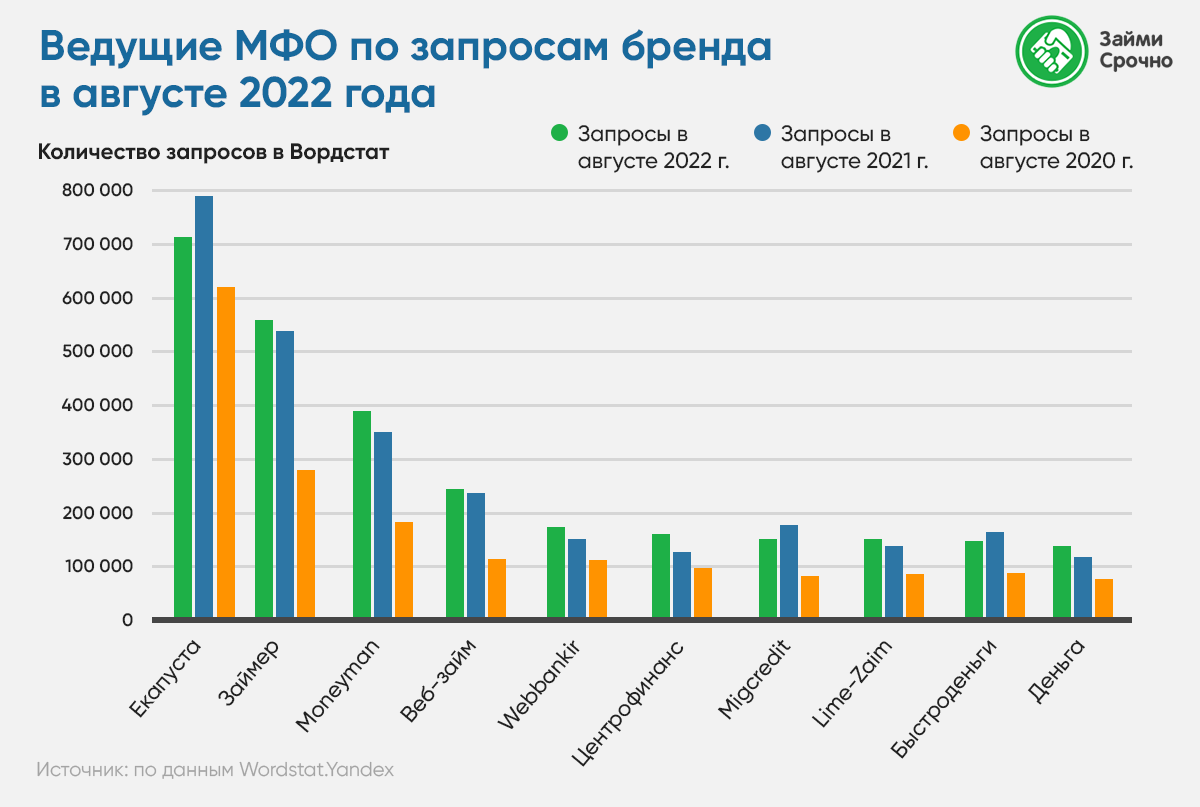

Компания Екапуста заняла первое место в рейтинге по числу запросов бренда в поисковой системе. Показатель составил 712 тыс. На втором месте расположился сервис «Займер», третья строчка рейтинга досталась компании Moneyman.

С помощью сервиса Wordstat. Yandex можно узнать, сколько раз пользователи запрашивали ту или иную компанию за определенный промежуток времени. Название компании пользователи могут вводить на кириллице или латинице, с пробелами или без. Все эти варианты также принимались во внимание при подсчете.

Надо отметить, что уже несколько лет подряд первая тройка лидеров остается неизменной. В целом, участники этой тройки довольно часто встречаются на ведущих позициях и в других рейтингах нашего исследования.

2.3. Проблемы и пути совершенствования МФО

Без постоянно технологического прогресса микрофинансование достаточно быстро не просто уступит конкурентные позиции, но и перестанет эффективно выполнять свою основную функцию - обеспечение финансовой доступности.

Избежать этого можно за счет роста количества доступных участникам рынка технологических инструментов и "глубины" их использования. При этом даже беглый анализ существующих инфраструктурных проектов и решений, к сожалению, показывает причины, по которым использование МФО таких проектов и сервисов до сих пор не стало массовым.

Барьеры для развития, а также получения МФО доступа к технологиям и данным:

| Проекты | Барьеры для МФО | Сроки внедрения |

| ЕСИЯ | Стоимость подключения | Стоимость подключения |

| СМЭВ/ГИС | Стоимость подключения | Долго |

| СПБ (система быстрых платежей) | Стоимость подключения | Быстро |

| Единая Биометрическая Система (ЕБС) | Стоимость подключения | Долго |

| Маркетплейс | Стоимость подключения | Неприменимо |

| Цифровой профиль | Стоимость подключения | Долго |

| Цифровое исполнительное производство | Стоимость подключения | Очень долго |

Именно поэтому одним из основных направлений деятельности СРО "МиР" и должно быть повышение доступности технологий для участников рынка, что позволит не только расширить инфраструктурную среду, но и сделать ее качественнее и комфортнее для МФО.

Цель СРО "МиР": обеспечение доступности технологий для бизнеса МФО

Вовлечение МФО в обсуждение Проектов и необходимых изменений в регулировании.

-

Обеспечение допуска и участия МФО в Проектах с первых дней их реализации. -

Продвижение результатов Проектов среди МФО. -

Поиск и продвижение платформенных сервисов (BaaS и SaaS) среди МФО. -

Продвижение регулирования, стимулирующего использование цифровых технологий.

Заключение

Микрофинансовая организация – юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением казенного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций. Микрофинансовая организация представляет собой небанковскую финансовую организацию, которая на основании выработанных законодательством норм и правил обеспечивает потребности в финансировании домашних хозяйств, субъектов малого и среднего бизнеса.

Все микрофинансовые организации делятся на две группы: микрокредитные компании и микрофинансовые компании. Соответствующие словосочетания должны быть обязательно включены в наименование микрофинансовой организации.

Деятельность микрофинансовых организаций урегулирована большим количеством нормативных актов различного уровня. Общие положения о деятельности МФО содержатся в федеральных нормативных актах, в том числе кодифицированных. Основным федеральным законом в данной области является закон о микрофинансовой деятельности, в котором установлены основные положения о деятельности МФО в России, требования к ним и др. Подзаконные нормативные акты и акты ЦБ РФ регулируют конкретные аспекты деятельности МФО в рамках компетенции вынесшего их государственного ил иного органа. В основном на подзаконном уровне регулируются требования к МФО, экономические аспекты их деятельности

, вопросы контроля и надзора. Деятельность МФО регулируется и локальными нормативными актами, принимаемые саморегулируемыми организациями. При этом такие акты могут издаваться только в предусмотренных законом случаях.

В результате исследования нормативно-правовой базы, регулирующей деятельность микрофинансовых организаций, были выявлены следующие проблемы:

Зачаточное развитие нормативно-правовой базы регулирования отрасли микрофинансирования.

Низкий уровень финансовой и экономической грамотности у ключевых потребителей микрофинансовых организаций.

Сложности в организации процесса взыскания просроченных займов, а также низкая эффективность в работе коллекторских агентств в сегменте микрофинансового рынка.

Порядок признания банкротом гражданина.

Экономическая нерентабельность судебных издержек и расходов по отношению к количеству реально исполненным долговых обязательств и принятых к исполнению.

Проблема в судебной практике в занижении стоимости услуг представителя в суде, пропорциональность которых зависит от суммы заявленного искового требования, а не от фактически исполненных работ представителя.

Отсутствие единой судебной базы в мировых судах и неточность прецедентной практики, определяющей к производству дела в приказном или исполнительном порядке.

Несовершенство законодательства об исполнительном производстве, утрата оригиналов исполнительных листов и судебных приказов.

Несовершенство закона о средствах массовой информации, который на практике не защищает репутацию микрофинансовых организаций в результате противозаконной деятельности нелегальных коллекторских компаний.

Все эти проблемы препятствуют развитию рынка микрофинансирования и требуют совершенствования законодательства.

Регулирование деятельности субъектов микрофинансирования также отличается в зависимости от страновой принадлежности. В некоторых странах существует саморегулирование. Это не означает, что организация существует сама по себе. Обычно она устанавливает правила внутреннего контроля, правила корпоративного управления и раскрытия информации. Существуют страны, где имеет место тотальное государственное регулирование всех организаций, занимающихся микрофинансированием.