Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 554

Скачиваний: 1

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

К лассификация пассива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Как заполнять новые строки в 6-НДФЛ

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Учет расчетов с подотчетными лицами (71 счет)

Подотчетные лица - это

Служебная командировка – это

Учет командировочных расходов можно разделить на 2 основных этапа:

-

предварительный расчет и выдача денег под отчет командированному лицу; -

утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании 2 внутренних документов:

-

приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания); -

письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

-

стоимость билетов за проезд до места командировки и обратно; -

оплата за проживание в гостинице; -

суточные на каждый день нахождения в командировке; -

другие траты, разрешенные руководством.

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника. В 2017 году этот лимит равен 700 рублям в сутки для командировок по России и 2 500 рублям — для загранкомандировок.

!!! Аналогичные лимиты действуют с 2017 года при уплате страховых взносов (п. 2 ст. 422 НК РФ).

Выплачиваются суточные (за день до направления в командировку) за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

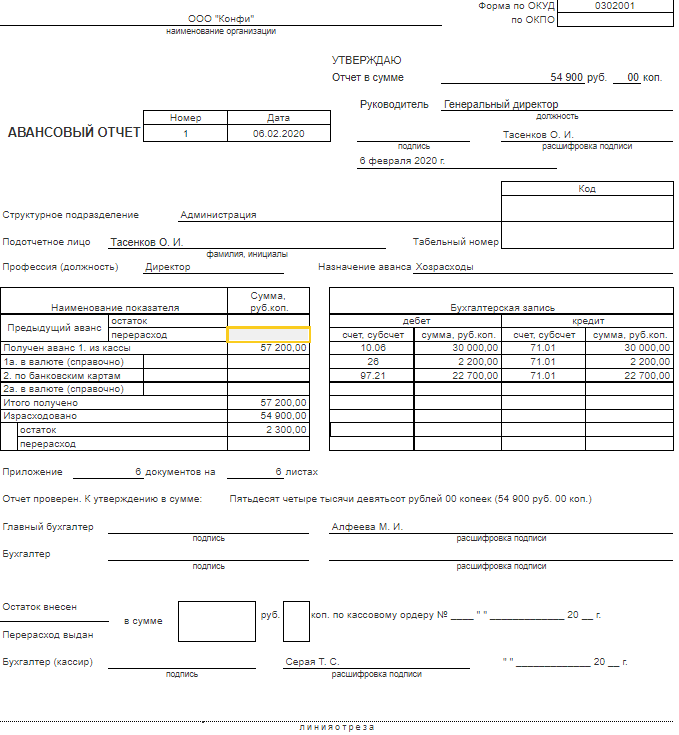

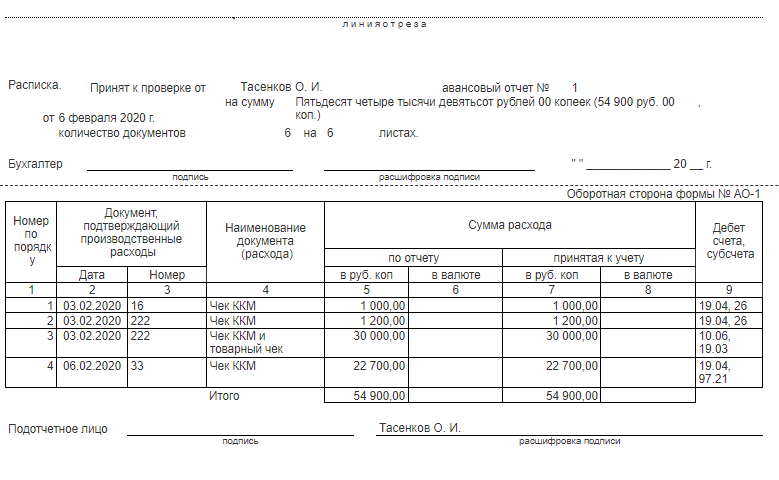

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги (составляет авансовый отчет и прилагает оригиналы подтверждающих документов), а неизрасходованные средства должен вернуть в кассу организации.

ВАЖНО! Для бухгалтерского учета командировочных расходов нет необходимости в оформлении командировочного удостоверения и служебного задания (постановление Правительства РФ от 29.12.2014 № 1595). Утверждение отчета о потраченных деньгах нужно будет производить на основании тех документов, которые предоставит работник, и в соответствии с положением о командировках, принятом в организации.

Суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику. Целесообразность расходов должна быть проверена и подтверждена руководителем организации.

Проверенный бухгалтером авансовый отчет утверждается руководителем организации.

Денежные средства на хозяйственные нужды выдаются на основании заявления работника, подписанного руководителем организации или уполномоченным им сотрудником. При выдаче денег из кассы составляют расходный кассовый ордер (форма N КО-2).

Работник, желающий получить наличные денежные средства под отчет, оформляет заявление в одном экземпляре и подписывает его у руководителя организации.

Бухгалтерский учет расчетов с подотчетными лицами ведется на одноименном счете 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» А-П дебетуется в корреспонденции со счетами учета денежных средств.

На израсходованные подотчетными лицами суммы Д-т ____ К-т ____

Задание № 8. Составить корреспонденцию счетов:

-

выданы из кассы наличные под отчет сотруднику на приобретение канцтоваров

-

приобретение ТМЦ за счет подотчетных сумм

-

возврат неиспользованных подотчетных сумм в кассу предприятия

-

удержана из заработной платы задолженность по подотчетным суммам

-

оплачены почтовые расходы за счет подотчетных сумм

Учет основных средств (07, 08, 01, 02 счета)

Основные понятия ОС

ФСБУ 6/2020 «Основные средства»

Основные средства (ОС) – это средства труда, участвующие в производственном процессе длительное время и сохраняющие свою первоначальную форму и основные свойства.

Критерием отнесения активов к ОС является единовременное выполнении четырех признаков

*

*

*

Стоимостного критерия для отнесения имущества к объектам основных средств в бухгалтерском учете нет.

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, характеризующихся одновременно признаками основного средства, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах, то есть малоценных активов (п. 5 ФСБУ 6/2020). Затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов.

.

Сроком полезного использования является период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные средства подразделяются по видам на следующие группы:

*

*

*

*

Единицей бухгалтерского учета ОС является инвентарный объект.

Для контроля за сохранностью объектов ОС при принятии их к бухгалтерскому учету каждому инвентарному объекту присваивается инвентарный номер, который не меняется на протяжении всего срока полезного использования ОС до момента его выбытия из организации.

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Бухгалтерский учет ОС осуществляется на активном синтетическом счете 01 «Основные средства», который предоставляет информацию о наличии и движении ОС организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Поступление ОС

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости (п. 12 ФСБУ 6/2020).

Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете.

Под капитальными вложениями понимаются затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств (п. 5 ФСБУ 26/2020).

Оценка объектов ОС при принятии их бухгалтерскому учету (на сч.01,03) осуществляется по первоначальной стоимости (далее ПС). В ПС объектов основных средств включаются все фактические затраты, понесенные организацией при приобретениии ОС и доведения его до состояния готовности к эксплуатации.

Формирование ПС ОС происходит на счёте 08, а учет готового к эксплуатации объекта ОС ведётся на счёте 01 (предназначенные для использования в нашей организации) или 03 (предназначены для сдачи в аренду).

| Способы поступления ОС | ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОС формируется на счете 08 «Вложения во внеоборотные активы» исходя из: |

| 1. При покупке (как новых, так и бывших в эксплуатации) ОС, готовых к эксплуатации | суммы фактически понесенных затрат организации на приобретение (за минусом НДС и др.возмещаемых налогов для плательщиков НДС и др.возм.налогов):

Формирование ПС на субсчете 08.04 «Приобретение отдельных объектов основных средств». Проводки: Дт ________ - Кт ________________________________________ |

| 2.Капитальные вложения путем создания объекта ОС собственными силами (хоз.способ) | суммы фактически понесенных затрат на строительство (создание) ОС до состояния готового к эксплуатации:

Формирование ПС на субсчете 08.03 «Строительство объектов ОС» Проводки: Дт ________ - Кт ________________________________________ !!! Учет затрат ведется нарастающим итогом с момента начала строительства до ввода объекта в эксплуатацию. Сальдо по счету 08.03 отражает величину вложений организации в незавершенное строительство. !!! Аналитическа по счету 08.03 должна быть организована по следующим статьям:

!!! Начисление в конце квартала (налогового периода) НДС к уплате в бюджет со стоимости строительно-монтажных работ, выполненных для собственных нужд хозяйственным способом, отражается в учете записью: Д-т 19 К-т 68.2 и Д-т 68.2 К-т 19 предъявлен к вычету НДС, начисленный на стоимость СМР, выполненных хозспособом. |

| 3.Капитальные вложения путем создания объекта ОС силами подрядных организаций (подрядный способ) | Формирование ПС на субсчете 08.03 «Строительство объектов ОС» Проводки: Дт ________ - Кт ________________________________________ !!! При подрядном способе ведения строительства, контроль за его ходом и ведение бухгалтерского учета производится организацией-застройщиком. Застройщик заключает договор на выполнение строительно-монтажных работ со специализированной организацией, которая является подрядчиком. !!! Если застройщик должен передать подрядчику технологическое, энергетическое или производственное оборудование, требующее монтажа и предназначенное для установки в строящихся объектах, то в бухгалтерском учете застройщика используется активный счет 07 «Оборудование к установке». |

| 4. ОС как вклад в уставный капитал (УК) | Проводки: Дт ________ - Кт ________________________________________ |

| 5.Безвозмездное поступление ОС в организацию | Проводки: Дт ________ - Кт ________ Формирование ПС ОС !!! Признание полученной прибыли происходит по мере начисления амортизации: Дт ________ - Кт ________ Начисление амортизации Дт ________ - Кт ________ Признание полученной прибыли |

| 6. Принятие ОС (излишки при проведении инвентаризации) | Проводки: Дт ________ - Кт ________________________________________ |