Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 547

Скачиваний: 1

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

К лассификация пассива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Как заполнять новые строки в 6-НДФЛ

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.

В налоговую базу включается выручка от продажи товаров (работ, услуг), определяемая исходя из всех доходов, связанных с расчетами по оплате товаров (работ, услуг), полученных в денежной и (или) натуральной формах.

М

Н

алоговый период устанавливается - квартал.

алоговый период устанавливается - квартал.Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как сумма налога, начисленная за проданные товары (работы, услуги), уменьшенная на сумму налоговых вычетов, предъявленных при приобретении товаров (работ, услуг) для производственной деятельности или иных операций, признаваемых объектами налогообложения, а также для перепродажи.

Порядок определения налоговых вычетов определяется в ст. 171 НК РФ.

Все плательщики НДС обязаны составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

С

Ставки налога на добавленную стоимость устанавливаются в следующих размерах:

а) 0% — по перечню, определенному Налоговым кодексом Российской Федерации, частью второй, статьей 164, пунктом 1;

б) 10% — по продовольственным товарам и по товарам для детей согласно перечню, определенному Налоговым кодексом Российской Федерации, частью второй, статьей 164, пунктом 2;

в) 20 % - в других случаях и по остальным товарам (работам, услугам).

Для отражения в бухгалтерском учете хозяйственных операций, связанных с приобретенным НДС, используются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68/02 «Расчеты по налогам и сборам».

Счет 19 «НДС по приобретенным ценностям» имеет следующие субсчета:

1 «НДС при приобретении основных средств»,

2 «НДС по приобретенным нематериальным активам»

3 «НДС по приобретенным материально-производственным запасам».

4 «НДС по приобретенным материально-производственным запасам».

Д-т 19 К-т 60,76,71. Одновременно с принятием к учету Д-т 10,41,20,25,26,44 К-т 60,76,71

Суммы НДС, подлежащие возмещению из бюджета, списываются с кредита счета 19 «НДС в дебет счета 68 (вычет «зачет НДС»).

Суммы НДС, начисленные за проданные им товары, продукцию, работы, услуги, отражаются Д- т 90/3 К-т 68 /2. одновременно с реализацией товаров, услуг продукции

Д-т 62 К-т 90/1

При получении авансов (предварительной оплаты) при поставке товаров, продукции, иных ценностей либо под выполнение работ (услуг), Д-т 50, 51 К-т 62. Пример 100 тыс. руб. И Одновременно отражается сумма НДС с авансов Д-т 76/АВ К-т 68 /2 16,67 тыс. руб.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного НДС корректируется ранее сделанная запись: Д-т 68/2 К-т 76/АВ 16,67 тыс. руб.

При оплате поставщику аванса за продукцию (услуги) Д 60/2 К51 Пример 200 тыс. руб. Одновременно (при предоставлении счет- фактуры от поставщика) начисляется и отражается

Д -т 68/2 К 76/ВА 33,333 тыс. руб. принят НДС к вычету с выданного аванса

Д-т 76/ ВА К-т 68/2 33,333 тыс. руб. восстановлен НДС, принятый к вычету после получения товаров от поставщика.

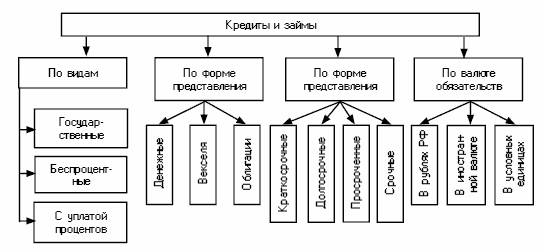

Учет расчетов по кредитам и займам (сч. 66, 67)

Заем представляет собой одну из гражданско-правовых форм кредитования.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК РФ).

Кредитный договор является особой, самостоятельной разновидностью договора займа.

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму с процентами (п. 1 ст. 819 ГК РФ).

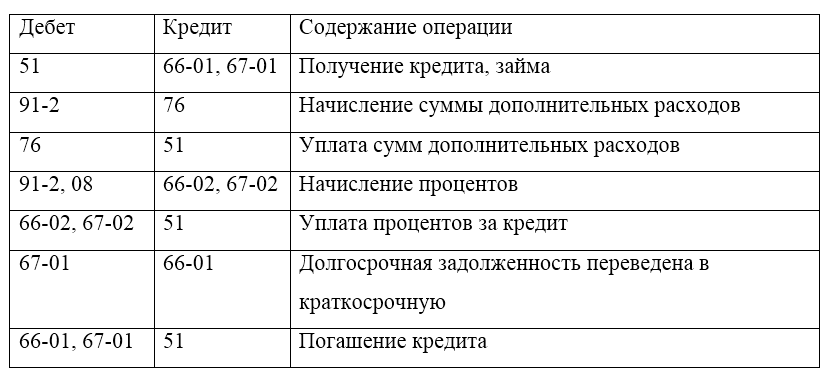

В бухгалтерском учете краткосрочная задолженность по кредитам и займам должна учитываться по кредиту пассивного счета 66 «Расчеты по краткосрочным кредитам и займам», а долгосрочная - по кредиту пассивного счета 67 «Расчеты по долгосрочным кредитам и займам».

Учет кредитов и займов в аналитическом бухгалтерском учете целесообразно организовать по двум субсчетам. На отдельном субсчете счетов 66 ,67 можно учитывать расчеты по основной сумме долга (например, на 66 субсчет 1) и отдельно расчеты по начисленным процентам (например, на 66 субсчете 2).

Дополнительные затраты, произведенные в связи с получением кредитов и займов, являются прочими расходами организации и отражаются на счете 91 «Прочие доходы и расходы». К дополнительным затратам могут относиться юридические, консультационные услуги, копировально-множительные работы, проведение экспертиз и т.д.

Если организация выдает работнику займ, в бухгалтерском учете необходимо использовать активный счет 73 «Расчеты с персоналом по прочим операциям», субсчет 1 «Расчеты по предоставленным займам».

Проводки

С работником заключается письменный договор, в котором указываются: сумма займа, срок, на который он выдается, а также то, как работник будет возвращать денежные средства (целиком или частями, вносить деньги в кассу или сумма оговоренная будет удерживаться из заработной платы и т.д.). Ни размер предоставляемой суммы, ни срок ее погашения законодательно не ограничены. Если срок возврата займа в договоре не указан, работник обязан вернуть деньги по первому требованию.

Учет финансовых результатов

Участие разных счетов в финансовых результатах организации:

Конечный финансовый результат деятельности организации является итогом сопоставления доходов и расходов. Если доходы превышают расходы – в бухгалтерском учете должна отразиться прибыль, если расходы превысили доходы – необходимо отразить убыток.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). ПБУ 9/99

Доходами организации не признаются поступления от других юридических и физических лиц:

_______________________

_______________________

_______________________

_______________________

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества). ПБУ 10/99

Не признается расходами организации выбытие активов:

_______________________

_______________________

_______________________

_______________________

В зависимости от характера деятельности организации все доходы и расходы подразделяются на доходы и расходы от обычных видов деятельности и прочие доходы и расходы.

Доходами от обычных видов деятельности является

_______________________

_______________________

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Для отражения в бухгалтерском учете информации о доходах и расходах от обычных видов деятельности предназначен