Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 558

Скачиваний: 1

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

К лассификация пассива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Как заполнять новые строки в 6-НДФЛ

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

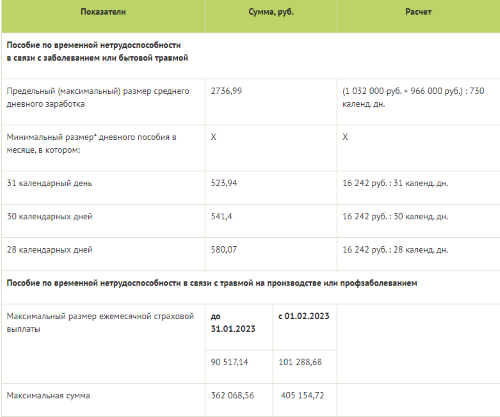

Размер социальных выплат с 2023 года

В 2023 г. максимальная сумма пособия по временной нетрудоспособности за полный календарный месяц:

при страховом стаже 8 и более лет (100% среднего заработка) – 83 204,50 руб.;

при страховом стаже от 5 до 8 лет (80% среднего заработка) – 66 563,60 руб.;

при страховом стаже до 5 лет (60% среднего заработка) – 49 922,70 руб. в месяц.

Максимальное ежемесячное пособие по уходу за ребёнком – 33 281,80 руб.

Примеры расчета пособий

Условие:

Сотрудница заработала 450 000 рублей в 2021 и 1 032 000 рублей в 2022году.

Проболела в течение 2021-2022 гг. 50 дней.

Стаж на момент получения пособий составляет 7 лет и работает на полную ставку.

Районного коэффициента в местности, где работает сотрудница, нет.

1 действие. Определяем заработок для исчисления пособий:

Предельная величина базы для 2022 года составляет 1 032 000 рублей, для 2021 года – 966 000 рублей.

Поэтому в заработок для расчета пособия составляет 450 000 (за 2021 год - по фактическому заработку) + 1 032 000 (за 2022 год - по заработку, но не более предельной величины базы) = 1 482 000 рублей.

Сравниваем с минимальным размером заработка.

Минимальный размер заработка = 16 242 на 01.01.2023) * 1 (районный коэффициент в местности, где работает сотрудница) * 24 (кол-во месяцев) * 1 (число занимаемых ставок сотрудницей) = 389 808 рублей.

Фактический заработок больше чем минимальный, следовательно, его берем далее в расчет.

2 действие. Расчет пособия:

- Расчёт пособия по временной нетрудоспособности

Размер среднедневного заработка = 1 482 000 / 730 (не изменяется, даже если в расчетном периоде участвует високосный год)= 2 030,14 рублей.

Размер дневного пособия = 2 030,14 (размер среднедневного заработка) * 80% (стаж сотрудницы на момент заболевания составляет 7 лет) = 1 624,11 рублей.

Размер пособия = Размер дневного пособия * Количество календарных дней по листку нетрудоспособности

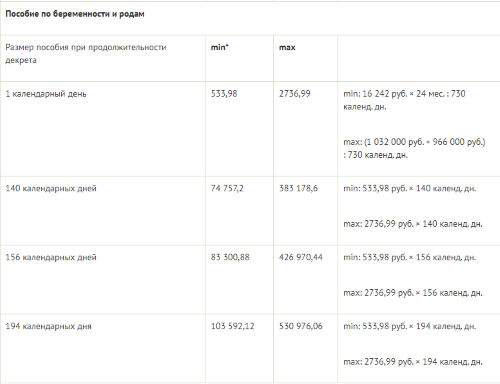

- Расчет пособия по беременности и родам

Размер среднедневного заработка = 1 482 000 / (730 (число календарных дней в 2021 и 2022 годах) - 50 (период временной нетрудоспособности в 2021 и 2022 годах у сотрудницы)) = 2 179,41 рублей.

Максимальный размер среднедневного заработка (966 000+1032000) / 730 = 2736,99 рубля

Размер дневного пособия = 2 179,41 (размер среднедневного заработка сотрудницы) * 100% (не зависит от стажа) = 2 179,41 * 140 дней = 305117,40

- Расчет ежемесячного пособия по уходу за ребенком

Исчисляем в примере расчет пособия по уходу за ребенком.

Размер среднедневного заработка = 1 482 000 / (730 (число календарных дней в 2021 и 2022 годах) - 50 (период временной нетрудоспособности в 2021 и 2022 годах у сотрудницы)) = 2179,41 рублей.

Размер пособия по уходу за ребёнком сотрудницы = 30.4 (среднемесячное число дней) * 2179,41 (размер среднедневного заработка сотрудницы) * 40% = 26 501,63 рублей.

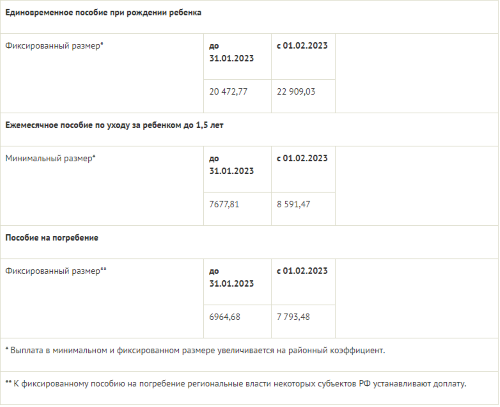

Сравниваем Максимальный размер пособия 33 281,80 рубля и Минимальный размер пособия 7677,81 рубля (с 01.02.2023г. 8591,47 рублей).

Поскольку пособие, исчисляемое из 40% заработка сотрудницы оказался больше чем минимальный размер, то размер ежемесячного пособия составит 26 501,63 рублей

Учет расчетов

Понятие дебиторской и кредиторской задолженности

В ходе осуществления хозяйственной деятельности между организацией и другими физическими и юридическими лицами возникают взаимные обязательства или задолженности.

Задолженность организации перед юридическими и физическими лицами носит название кредиторской. Чаще всего это еще не осуществленные платежи поставщикам; начисленная, но невыплаченная заработная плата; не внесенные страховые взносы и бюджетные платежи; неоплаченные долги.

Дебиторская задолженность – это задолженность других юридических и физических лиц перед организацией. Наиболее распространенный вид дебиторской задолженности - задолженность покупателей и заказчиков за отпущенные им товарно-материальные ценности, оказанные услуги, выполненные работы.

Урегулирование взаимных обязательств осуществляется посредством проведения расчетных операций между контрагентами. В бухгалтерском учете для учета расчетных операций предусмотрены активно-пассивные счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Сальдо по каждому из счетов будет развернутым, то есть двойным по одному и тому же счету. Соответственно дебиторская и кредиторская задолженности будут отражаться в бухгалтерском балансе организации на основании данных синтетических счетов в активе и в пассиве.

Правильность отражения дебиторской и кредиторской задолженности организации обеспечивается соответствующими данными аналитического учета по каждому должнику и кредитору. В зависимости от состояния расчетов с каждым конкретным должником или кредитором сальдо по счетам расчетов может быть как дебетовым (счета к получению), так и кредитовым (счета к оплате).

Своевременное взыскание дебиторской задолженности является важнейшим условием обеспечения финансовой устойчивости организации. Дебиторская задолженность, не погашенная в срок переходит в разряд сомнительных долгов, по которым должен создаваться соответствующий резерв.

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Для бухгалтерского учета расчетов с поставщиками предназначен А-П счет 60 «Расчеты с поставщиками и подрядчиками», который используется для обобщения информации о расчетах с поставщиками: за оказанные услуги, выполненные работы, отгруженные товары.

-

Субсчета П 60-01 Расчеты с поставщиками и подрядчиками -

Субсчета А 60-02 Расчеты по авансам выданным

Проводки

Часто возникают ситуации, когда между организациями заключены договоры на поставку продукции, товаров, работ, услуг, а расчеты денежными средствами не возможны. Причем у контрагентов имеются взаимные кредиторские и дебиторские задолженности. В таких случаях взаимные обязательства возможно прекратить при помощи проведения взаимозачетных операций.

В соответствии с нормами ст. 410 Гражданского кодекса РФ для проведения взаимозачета необходимо соблюдение двух условий:

-

однородность встречных требований; -

факт наступления срока погашения обязательств.

Однородные встречные требования – это требования, которые могут быть сведены к эквиваленту, например, обязательства сторон друг перед другом должны быть качественно сопоставимы (товары и товары).

Обязательным условием, предшествующим взаимозачетной операции, является сверка взаиморасчетов и оформление акта этой сверки. Акт составляют по данным бухгалтерского учета сторон в произвольной форме, в нем указывают: номера договоров и первичных документов, по которым возникли задолженности, суммы задолженностей с выделением НДС.

После оформления акта сверки одна из сторон в письменной форме представляет акт о проведении зачета, подписанное руководителем организации и главным бухгалтером. После получения этого акта другой стороной, взаимозачетная сделка вступает в силу.

Учет резерва по сомнительным долгам (сч. 63)

Сумма резерва по сомнительным долгам, исчисленная на последний день отчетного (налогового) периода по результатам инвентаризации дебиторской задолженности, отражается на П счете

Проводка_Списание_суммы_ранее_созданного_резерва_по_сомнительным_долгам_при_получение_денежных_средствПроводка'>Проводка'>63 «Резервы по сомнительным долгам».

В бухгалтерском учете создание резерва оформляется следующей записью:

Проводка

Списание суммы резерва по сомнительным долгам на дату погашения покупателем задолженности, ранее признанной организацией сомнительной, отражается следующим образом.

Проводка

Списание суммы ранее созданного резерва по сомнительным долгам при получение денежных средств

Проводка

Если долг так и не был возвращен, то необходимо списать суммы невостребованных долгов, ранее признанных организацией сомнительными, следующим образом:

Проводка

Списаны суммы дебиторской задолженности долгов при недостатке суммы созданного резерва.

Проводка

Помимо этого в течение пяти лет с момента списания долга, с целью наблюдения за возможностью его взыскания в случае изменения имущественного положения должника, эту сумму необходимо отражать по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».