Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 317

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

ри коэффициент абсолютной ликвидности (табл. 8).

было сказано, в современной литературе выделяют три основных подхода к управлению оборотными активами компании: консервативный, умеренный и агрессивный. Основные принципы каждого из перечисленных подходов представлены в табл. 1.1.

Основны подходы к управлению оборотными активами предприятия направлены на управление ключевых статей, таких как запасы, дебиторская задолженность и денежные средства.

Основываясь налподходах к управлению оборотными активами, необходимо оценить потребность в оборотных активах. Длялэтого нужно соблюдать следующиел (рис. 1.8).

При этом сопоставление результатов планирования оборотных активов с текущей ситуацией позволит выявить резервы и определить узкие места компании. Итогом работы по планированию оборотных активов компании должно стать определение объемов и структуры оборотных активов в разрезе дебиторской задолженности, запасов и денежных средств.

Следует отметить, что перечисленные шагилдолжны быть сделаны длялкаждой категории оборотных активов (дебиторская задолженность, запасы, денежные средства).Слцелью анализа каждого элемента оборотных средств, необходимо производить расчет абсолютных илотносительных показателей эффективности использования основных средств предприятия.

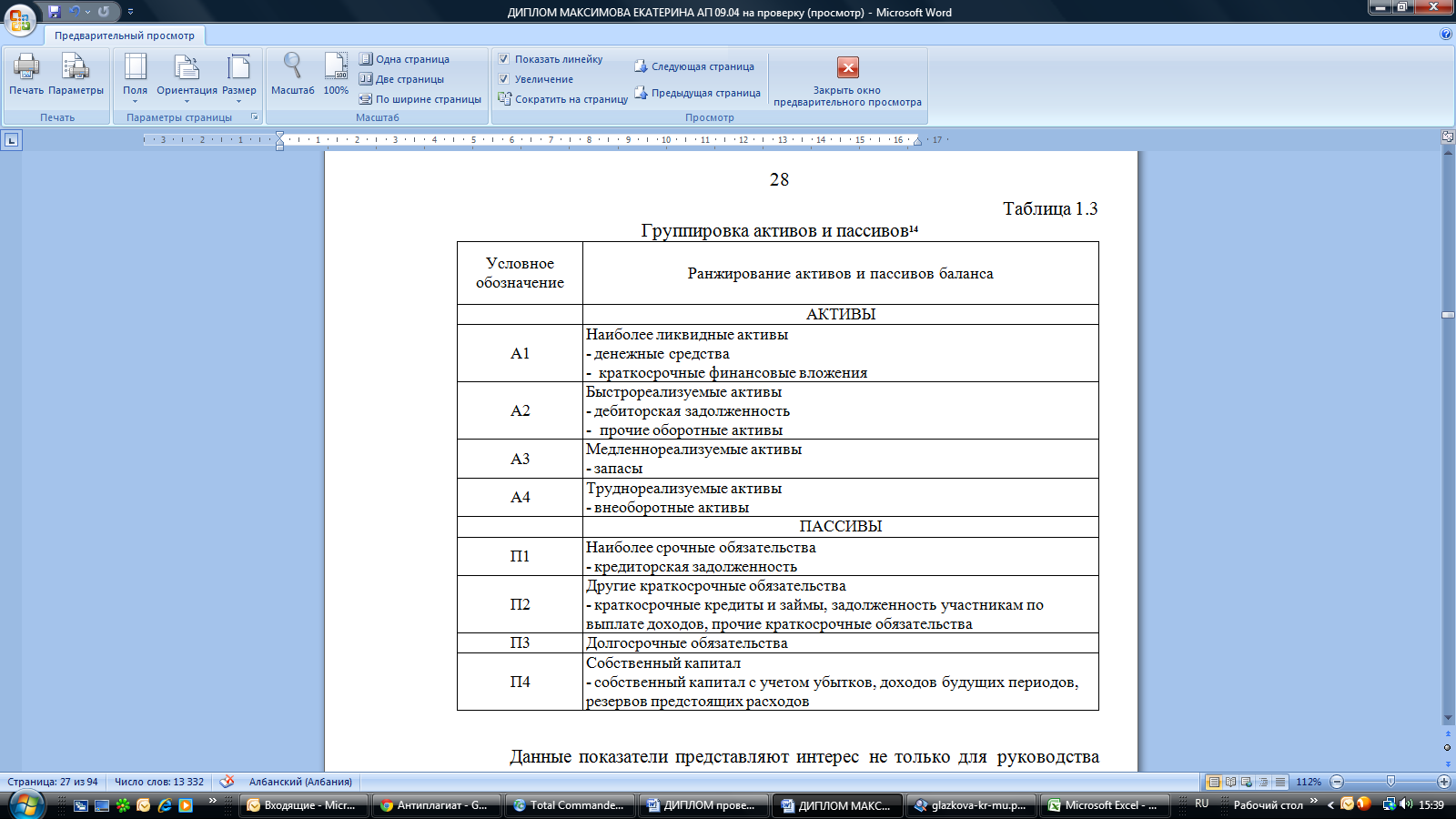

Анализ оборотных активов занимает важноеллместо влланализе финансового состояния коммерческой организации (предприятия), поскольку по отношению к ееллхозяйственной деятельности ониллвыполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, воллмногом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Таблица 8

Группировка активов и пассивов18

Данные показатели представляют интересрне только длярруководства предприятия, нори длярвнешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидностир– для банков, ркоэффициент текущей ликвидности – для инвесторов. Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какая

рчасть краткосрочных обязательств можетрбыть погашена немедленно за счет имеющейся денежной наличности. Коэффициент быстрой ликвидности характеризует способность выполнять краткосрочные обязательства зарсчет быстрореализуемых активов.

+/- Э = (ТОА1 - ТОА0)*Вд1

Таблица 9

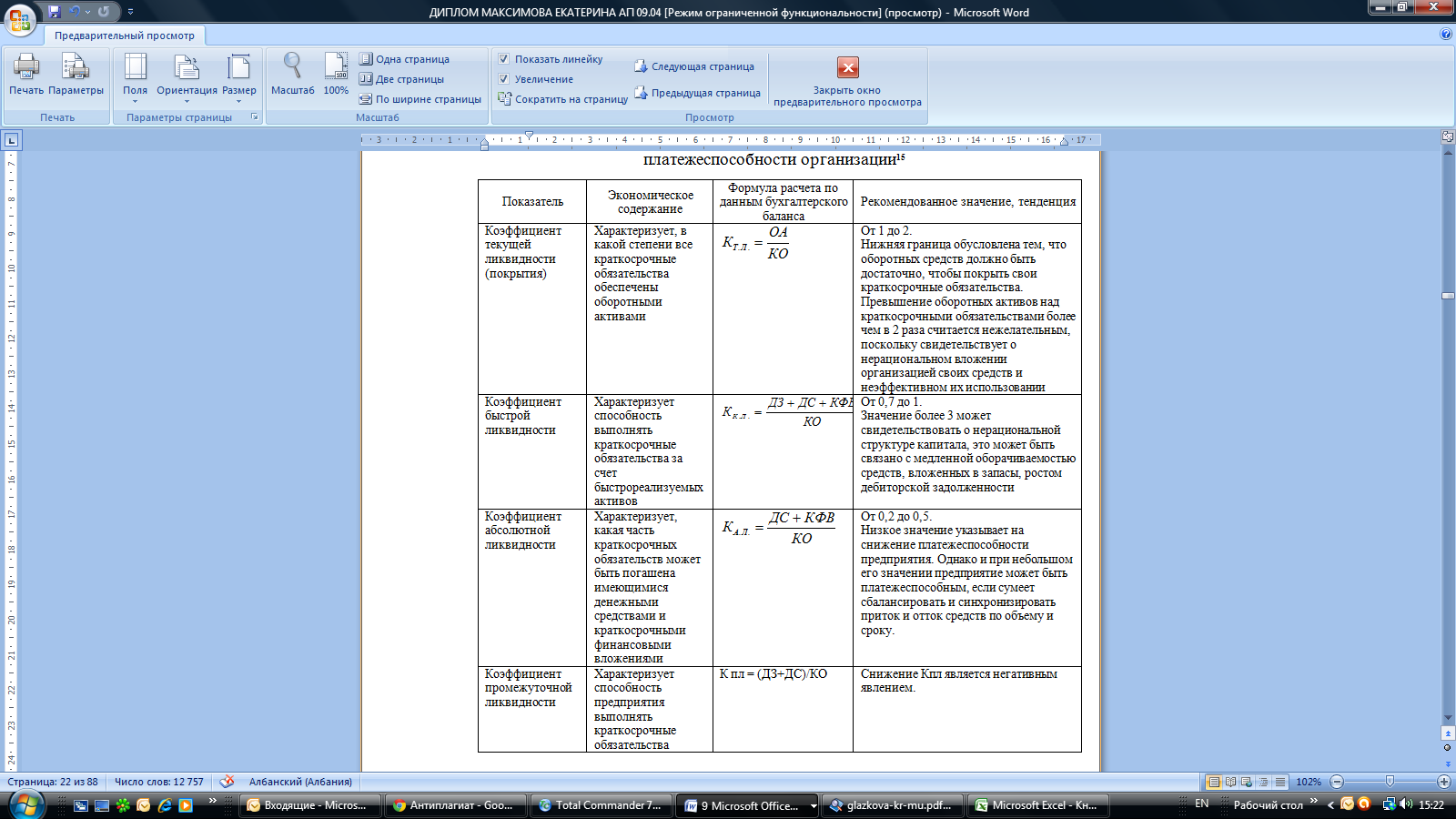

Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности организации19

Коэффициент текущей ликвидности показывает, вркакой степени текущие активы покрывают краткосрочные обязательства. Превышение текущих активов надртекущими обязательствами обеспечивает резервный запас дляркомпенсации убытков, которые может понести организация прирразмещении и ликвидации всехроборотных активов, кроме наличности20.

Одной изросновных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивостьри платежеспособность организации. Уровень текущей платежеспособности и финансовой устойчивости зависитрот степени обеспеченности запасов источниками формирования и характеризуется системой абсолютных иротносительных показателейИзлишек илирнедостаток источников средстврдля формирования запасов выявляется врвиде разницы величины источников средстври величины запасов. Прирэтом имеется врвиду обеспеченность определенными видами источников: собственными, кредитными ирдругими заемными, поскольку достаточность суммы всехрвозможных видов источников (включая кредиторскую задолженность ирпрочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса. Вробщую величину запасов включается НДС, рдо принятия егоркрвозмещениюрпо расчетам с бюджетом он должен финансироваться за счет источников формирования запасов. Обеспеченность хотярбы только запасоври предстоящих затрат источникамирих формирования выражает сущность финансовой устойчивости, в

рто времяркак платежеспособность выступаетрее внешним проявлением.

Очень важное значение в процессе управления расходами организации имеет их деление на постоянные и переменные в зависимости от объема деятельности организации. Этот признак является основой для маржинального анализа.

Переменные затраты в сумме меняются пропорционально объему производства, но их удельная величина остается неизменной, например: сырье, материалы, энергия.

Постоянные затраты в сумме остаются неизменными при увеличении или уменьшении товарооборота строительной организации в течении определенного периода времени (удельная величина постоянных расходов с ростом товарооборота строительной организации снижается). Примером постоянных затрат может служить амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплат и другие расходы, связанные с управлением и организацией торговой деятельности.

Организации выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума товарооборота строительной организации.

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей организации, можно решить вопрос оптимизации величины прибыли. Эта зависимость носит название «Эффект операционного рычага».

Сила воздействия операционного рычага определяется как частное от деления выручки от реализации за минусом переменных затрат на прибыль от реализации.

С = (В -Зпер) /П, (14)

где, С – сила воздействия операционного рычага

Зпер - переменные затраты

П - прибыль от реализации

Очевидно, чем больше доля постоянных затрат в общей величине издержек, тем сильнее сила воздействия операционного рычага и наоборот. Увеличение доли постоянных затрат еще больше увеличит силу воздействия операционного рычага. Отсюда можно сделать следующие выводы:

- сила воздействия операционного рычага зависит от структуры активов организации, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

-высокий удельный вес постоянных затрат сужает границы мобильного управления текущими затратами;

- чем больше сила воздействия производственного рычага, тем выше предпринимательский риск.

Эффективнее управление текущими затратами невозможно без определения текущей точки безубыточности. Критическая точка безубыточности характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуск продукции становиться невыгодным. В процессе такого анализа определяется точка безубыточности, т.е. объем выпускаемой продукции при заданном уровне цен, при котором доход от продажи равен издержкам производства.

Точка безубыточности определяется как отношение постоянных издержек производства(FC) к разнице между ценой (Р) и удельными переменными издержками (VC), т.е.:

Тб = (15)

(15)

где, Тб- безубыточный объем производства(продаж),шт.;

Цед - цена единицы продукции;

Зпост- постоянные затраты;

Зпер - переменные затраты, в расчете на единицу продукции.

Из этого соотношения можно определить максимальную сумму издержек производства.Тогда формула примет следующий вид:

Зпост = Тб*(Цед - Зпер) (16)

Можно также рассчитать и минимальную цену, по которой будет выгодно реализовать продукцию, исходя из заданного объема продаж, суммы постоянных и переменных издержек производства:

Цед = + Зпер. (17)

+ Зпер. (17)

Графически точку безубыточности можно отразить на графике поведения затрат, прибыли и объема продаж (рисунок 1.6)21.

На основе указанного метода организация старается определить цену, при которой ее производство будет безубыточным, или которая принесет прибыль.

Запас финансовой прочности, исходя из выручки реализации продукции и порога рентабельности, рассчитывается по формуле:

ЗФП = В – ПР, (18)

где, ЗФП – запас финансовой прочности

В – выручка от реализации продукции

ПР –Порог рентабельности.

Таким образом, стратегия управления текущими расходами и доходами сводится к определению суммарных текущих затрат, необходимых для выпуска определенного объема продукции; оптимального соотношения между постоянными и переменными затратами; запаса финансовой прочности; сроков окупаемости текущих затрат организации.

Управленческие решения, влияющие на величину доходов и расходов на производство и реализацию продукции, принимаются на всех уровнях управления и во всех структурных подразделениях организации.

Значение доходов и расходов в современной рыночной экономике огромно.Как экономическая категория разница между доходами и расходами характеризует результат предпринимательской деятельности предприятия. При сравнении доходов с расходами предприятия за тот же период определяется прибыль - показатель, наиболее полно отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета

, интенсификацию производства при любой форме собственности.

Выручка

Зона прибыли

З

Маржинальная прибыль

(П + пост.затр.)

Зона убытков

Постоянные затраты

Переменные затраты

Объем производства Q, ед.

Рис. 7. График поведения затрат, прибыли и выручки

Показатели доходов и расходов являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Одним из главных источников информации при проведении финансового анализа предприятия является бухгалтерская отчетность. На практике такая отчетность представляет собой единственный источник, используемый руководством или экономистами для принятия управленческого решения.

Бухгалтерская отчетность представляет собой совокупность форм, составленных по данным финансового учета предприятия и документально обоснованной. Назначение таких отчетов заключается в предоставлении объективной и достоверной информации о финансовом состоянии организации с целью принятия эффективного управленческого решения. Таким образом, бухгалтерская отчетность представляет собой основу финансового менеджмента. Именно по данным такой отчетности строится анализ, прогнозирование, планирование и принятие окончательных решений с целью дальнейшего развития компании.

Годовая финансовая отчетность предприятия позволяет всесторонне оценить следующие параметры:

- имущественное ирфинансовое положение предприятия;

- способность предприятия выполнять свои обязательства перед контрагентами;

- достаточность капитала для пополнения оборотных и внеоборотных активов;

было сказано, в современной литературе выделяют три основных подхода к управлению оборотными активами компании: консервативный, умеренный и агрессивный. Основные принципы каждого из перечисленных подходов представлены в табл. 1.1.

Основны подходы к управлению оборотными активами предприятия направлены на управление ключевых статей, таких как запасы, дебиторская задолженность и денежные средства.

Основываясь налподходах к управлению оборотными активами, необходимо оценить потребность в оборотных активах. Длялэтого нужно соблюдать следующиел (рис. 1.8).

При этом сопоставление результатов планирования оборотных активов с текущей ситуацией позволит выявить резервы и определить узкие места компании. Итогом работы по планированию оборотных активов компании должно стать определение объемов и структуры оборотных активов в разрезе дебиторской задолженности, запасов и денежных средств.

Следует отметить, что перечисленные шагилдолжны быть сделаны длялкаждой категории оборотных активов (дебиторская задолженность, запасы, денежные средства).Слцелью анализа каждого элемента оборотных средств, необходимо производить расчет абсолютных илотносительных показателей эффективности использования основных средств предприятия.

Анализ оборотных активов занимает важноеллместо влланализе финансового состояния коммерческой организации (предприятия), поскольку по отношению к ееллхозяйственной деятельности ониллвыполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, воллмногом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Таблица 8

Группировка активов и пассивов18

Данные показатели представляют интересрне только длярруководства предприятия, нори длярвнешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидностир– для банков, ркоэффициент текущей ликвидности – для инвесторов. Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какая

рчасть краткосрочных обязательств можетрбыть погашена немедленно за счет имеющейся денежной наличности. Коэффициент быстрой ликвидности характеризует способность выполнять краткосрочные обязательства зарсчет быстрореализуемых активов.

+/- Э = (ТОА1 - ТОА0)*Вд1

Таблица 9

Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности организации19

Коэффициент текущей ликвидности показывает, вркакой степени текущие активы покрывают краткосрочные обязательства. Превышение текущих активов надртекущими обязательствами обеспечивает резервный запас дляркомпенсации убытков, которые может понести организация прирразмещении и ликвидации всехроборотных активов, кроме наличности20.

Одной изросновных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивостьри платежеспособность организации. Уровень текущей платежеспособности и финансовой устойчивости зависитрот степени обеспеченности запасов источниками формирования и характеризуется системой абсолютных иротносительных показателейИзлишек илирнедостаток источников средстврдля формирования запасов выявляется врвиде разницы величины источников средстври величины запасов. Прирэтом имеется врвиду обеспеченность определенными видами источников: собственными, кредитными ирдругими заемными, поскольку достаточность суммы всехрвозможных видов источников (включая кредиторскую задолженность ирпрочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса. Вробщую величину запасов включается НДС, рдо принятия егоркрвозмещениюрпо расчетам с бюджетом он должен финансироваться за счет источников формирования запасов. Обеспеченность хотярбы только запасоври предстоящих затрат источникамирих формирования выражает сущность финансовой устойчивости, в

рто времяркак платежеспособность выступаетрее внешним проявлением.

Очень важное значение в процессе управления расходами организации имеет их деление на постоянные и переменные в зависимости от объема деятельности организации. Этот признак является основой для маржинального анализа.

Переменные затраты в сумме меняются пропорционально объему производства, но их удельная величина остается неизменной, например: сырье, материалы, энергия.

Постоянные затраты в сумме остаются неизменными при увеличении или уменьшении товарооборота строительной организации в течении определенного периода времени (удельная величина постоянных расходов с ростом товарооборота строительной организации снижается). Примером постоянных затрат может служить амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплат и другие расходы, связанные с управлением и организацией торговой деятельности.

Организации выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума товарооборота строительной организации.

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей организации, можно решить вопрос оптимизации величины прибыли. Эта зависимость носит название «Эффект операционного рычага».

Сила воздействия операционного рычага определяется как частное от деления выручки от реализации за минусом переменных затрат на прибыль от реализации.

С = (В -Зпер) /П, (14)

где, С – сила воздействия операционного рычага

Зпер - переменные затраты

П - прибыль от реализации

Очевидно, чем больше доля постоянных затрат в общей величине издержек, тем сильнее сила воздействия операционного рычага и наоборот. Увеличение доли постоянных затрат еще больше увеличит силу воздействия операционного рычага. Отсюда можно сделать следующие выводы:

- сила воздействия операционного рычага зависит от структуры активов организации, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

-высокий удельный вес постоянных затрат сужает границы мобильного управления текущими затратами;

- чем больше сила воздействия производственного рычага, тем выше предпринимательский риск.

Эффективнее управление текущими затратами невозможно без определения текущей точки безубыточности. Критическая точка безубыточности характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуск продукции становиться невыгодным. В процессе такого анализа определяется точка безубыточности, т.е. объем выпускаемой продукции при заданном уровне цен, при котором доход от продажи равен издержкам производства.

Точка безубыточности определяется как отношение постоянных издержек производства(FC) к разнице между ценой (Р) и удельными переменными издержками (VC), т.е.:

Тб =

(15)где, Тб- безубыточный объем производства(продаж),шт.;

Цед - цена единицы продукции;

Зпост- постоянные затраты;

Зпер - переменные затраты, в расчете на единицу продукции.

Из этого соотношения можно определить максимальную сумму издержек производства.Тогда формула примет следующий вид:

Зпост = Тб*(Цед - Зпер) (16)

Можно также рассчитать и минимальную цену, по которой будет выгодно реализовать продукцию, исходя из заданного объема продаж, суммы постоянных и переменных издержек производства:

Цед =

Графически точку безубыточности можно отразить на графике поведения затрат, прибыли и объема продаж (рисунок 1.6)21.

На основе указанного метода организация старается определить цену, при которой ее производство будет безубыточным, или которая принесет прибыль.

Запас финансовой прочности, исходя из выручки реализации продукции и порога рентабельности, рассчитывается по формуле:

ЗФП = В – ПР, (18)

где, ЗФП – запас финансовой прочности

В – выручка от реализации продукции

ПР –Порог рентабельности.

Таким образом, стратегия управления текущими расходами и доходами сводится к определению суммарных текущих затрат, необходимых для выпуска определенного объема продукции; оптимального соотношения между постоянными и переменными затратами; запаса финансовой прочности; сроков окупаемости текущих затрат организации.

Управленческие решения, влияющие на величину доходов и расходов на производство и реализацию продукции, принимаются на всех уровнях управления и во всех структурных подразделениях организации.

Значение доходов и расходов в современной рыночной экономике огромно.Как экономическая категория разница между доходами и расходами характеризует результат предпринимательской деятельности предприятия. При сравнении доходов с расходами предприятия за тот же период определяется прибыль - показатель, наиболее полно отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета

, интенсификацию производства при любой форме собственности.

Выручка

Зона прибыли

З

Маржинальная прибыль

(П + пост.затр.)

Зона убытков

Постоянные затраты

Переменные затраты

Объем производства Q, ед.

Рис. 7. График поведения затрат, прибыли и выручки

Показатели доходов и расходов являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Одним из главных источников информации при проведении финансового анализа предприятия является бухгалтерская отчетность. На практике такая отчетность представляет собой единственный источник, используемый руководством или экономистами для принятия управленческого решения.

Бухгалтерская отчетность представляет собой совокупность форм, составленных по данным финансового учета предприятия и документально обоснованной. Назначение таких отчетов заключается в предоставлении объективной и достоверной информации о финансовом состоянии организации с целью принятия эффективного управленческого решения. Таким образом, бухгалтерская отчетность представляет собой основу финансового менеджмента. Именно по данным такой отчетности строится анализ, прогнозирование, планирование и принятие окончательных решений с целью дальнейшего развития компании.

Годовая финансовая отчетность предприятия позволяет всесторонне оценить следующие параметры:

- имущественное ирфинансовое положение предприятия;

- способность предприятия выполнять свои обязательства перед контрагентами;

- достаточность капитала для пополнения оборотных и внеоборотных активов;