Файл: Теоретические основы кредитного процесса в коммерческом банке 5.docx

Добавлен: 11.12.2023

Просмотров: 233

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитного процесса в коммерческом банке

1.1 Сущность кредита в современной экономике. Понятие кредитного процесса

1.2 Классификация кредитов, их характеристика

1.3 Методика и этапы кредитного процесса в коммерческом банке

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Список использованной литературы

ПАО Сбербанк использует классификационную скоринговую модель, анализируя такие характеристики заёмщика, как возраст, доход, семейное положение, историю платежей, разделяя потенциальных заёмщиков на 4 уровня риска.

Как следует из модели кредитного скоринга ПАО Сбербанк, семейное положение – достаточно сильный показатель кредитного риска. Мы можем предположить, что женатые претенденты менее опасны и более кредитоспособны, потому что они несут ответственность за членов своих семей. Другой фактор, который делает женатых претендентов более кредитоспособными – общий доход.

Уровень образования, как показывает модель кредитного скоринга, является существенным фактором оценки кредитоспособности заёмщика. Претенденты с высшим образованием, как правило, редко выходят на просрочки платежи и погашают заем вовремя. Они обладают лучшей финансовой грамотностью, кроме того, дипломированным специалистам легче найти работу в случае сокращения на текущей. Считается, что должники с высшим образования не выполняют взятых на себя обязательств меньше, по сравнению с заёмщиками со средним образованием.

Практика показывает, что чем старше человек, тем меньшей кредитоспособностью он обладает, потому что у молодых претендентов меньше обязанностей и меньше иждивенцев по сравнению с претендентами более старшего возраста. Следовательно, молодые возрастные группы более кредитоспособны при сравнении со старшим поколением. Срок займа также является существенным фактором и показывает значительные результаты, поскольку краткосрочные кредиты менее опасны, нежели долгосрочные.

Занятость – также не менее важный фактор оценки уровня кредитного риска. Он помогает узнать, каким доходом располагает потенциальный заёмщик и способен ли он осуществлять ежемесячные платежи по займу. Как правило, безработные не обладают стабильным уровнем дохода и не располагают достаточными финансовыми ресурсами в погашении займа.

Не стоит обделять вниманием такой немаловажный фактор, как кредитная история. Благодаря кредитной историей вы можете оценить предыдущий опыт пайщика во взаимодействии с финансовыми учреждениями, посмотреть количество и частоту просрочек, его возможности в погашении обязательств.

Конечно, кредитный скоринг ПАО Сбербанк не может целиком и полностью заменить кредитного инспектора, потому что принятие решение о выдаче займа лежит на работнике КПК и техника, используемая в кредитном скоринге лишь помогает кредитному инспектору принять правильное решение.

По сути, кредитный скоринг содержит в себе элементы, которые нельзя игнорировать при принятии решения. По результатам данной оценки кредитор, принимает решение по кредитной заявке. Проведённый анализ позволяет сделать вывод, к какой категории качества относится заёмщик.

Согласно внутренним правилам организации кредитования в ПАО Сбербанк определяют стандартные условия и порядок предоставления ПАО Сбербанк заемщикам кредитов, обеспеченных залогом недвижимого имущества (ипотекой), и регулируют отношения, возникающие в связи с этим между сторонами.

Заключением Договора кредита Заемщик присоединяется к условиям Правил в целом в соответствии со статьей 428 Гражданского кодекса Российской Федерации.

Права и обязанности Сторон по Договору кредита возникают с даты его заключения.

Порядок выдачи Кредита и начисления Процентов. ПАО Сбербанк предоставляет Кредит в российских рублях или иностранной валюте в сумме и на срок, указанные в Индивидуальных условиях Договора кредита. В зависимости от условий Договора кредита Кредит предоставляется единовременно либо отдельными суммами (траншами), в пределах Лимита кредитной линии. По желанию Заемщика ПАО «Сбербанк» может выдать ему Кредит любым из способов, предусмотренных действующим законодательством России (наличными денежными средствами или перечислением суммы Кредита на Счет Заемщика).

В зависимости от способа выдачи Кредита датой его выдачи является дата выдачи денежных средств Заемщику через кассу Банка либо дата зачисления денежных средств на Счет Заемщика. При предоставлении Кредита Созаемщикам в зависимости от способа выдачи Кредита датой его выдачи является дата выдачи денежных средств одному из Созаемщиков через кассу Банка либо дата зачисления денежных средств на Счет одного из Созаемщиков.

Выдача Кредита в иностранной валюте осуществляется только в безналичном порядке.

Кредит предоставляется в сроки, указанные в Плане возврата кредита и уплаты процентов. Платежные документы для выдачи Кредита подготавливаются Банком в дату выдачи Кредита.

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Процесс кредитования физических лиц является одним из ведущих направлений деятельности коммерческих банков. Кредитование категории физических лиц считается самой доходной операцией в банке, поэтому ее нужно постоянно развивать и совершенствовать.

Основные проблемы кредитования физических лиц коммерческими банкам в настоящее время представлены на рисунке 17.

Рисунок 17 – Проблемы кредитования физических лиц в коммерческих банках

Данные проблемы должны решаться как на уровне коммерческого банка, так и на уровне государства. Несмотря на сложившиеся новые тенденции в банковском секторе кредитных услуг, перспективы для дальнейшего роста в этом направлении у коммерческих банков есть. Коммерческие банки должны адаптироваться под сложившиеся кризисные явления в банковском секторе. Банки стараются не работать с рискованными кредитами, но так не может долго продолжаться, так как нарушается функция самих банков как финансовых посредников между кредитодателем и кредитополучателем. Следовательно, принимая во внимание подобные моменты, необходимо разрабатывать эффективный процесс кредитования физических лиц с учетом возможных потерь денежных средств. Кредитный продукт должен стать доступным для большей части населения, что позволит дать определенный рост в социально-экономическом направлении общественных отношений.

Основные направления совершенствования процесса кредитования физических лиц в ПАО Сбербанк должны быть направлены на:

1 совершенствование продуктовой линейки;

2 снижение кредитного риска;

3 совершенствование процентной политики.

Совершенствование продуктовой линейки российских банков на основе модернизации кредитных продуктов может стать эффективным инструментом снижения рисков кредитования физических лиц, обусловленных современными тенденциями его развития. С другой стороны, этой же задаче должна соответствовать целенаправленная политика государства по поддержке внедрения наиболее эффективных для банков и экономики кредитных продуктов. Также должно уделяться большое внимание коммерческими банками совершенствованию системы оценки кредитоспособности своих заемщиков. Для этого банки должны более тщательно выбирать потенциальных клиентов, чтобы снизить риски невозврата выданных денежных средств.

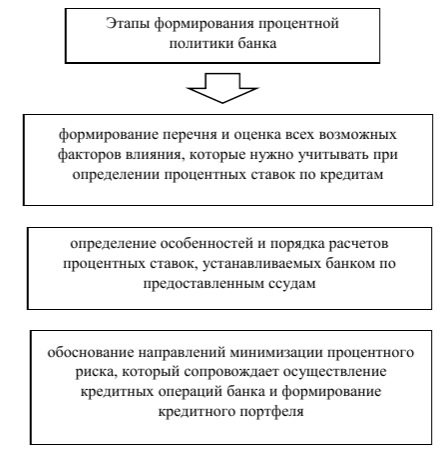

Для совершенствования процесса кредитования физических лиц банки также должны постоянно совершенствовать свою процентную политику.

Для совершенствования процентной политики кредитные организации должны осуществлять следующие мероприятия, представленные на рисунке 18.

Рисунок 18 – Этапы формирования процентной политики банка

Для того чтобы минимизировать кредитные риски, коммерческие банки должны использовать методы управления ими, а также осуществлять мониторинг кредитных рисков. Ниже перечислены возможные методы минимизации кредитных рисков в коммерческом банке:

-

тщательная оценка кредитоспособности заемщика, а также установление его кредитного рейтинга; -

диверсификация ссуд по размерам и видам, а также по группам заемщиков; -

страхование кредитов от невыплаты; -

формирование резервов, которые необходимы для покрытия возможных потерь по уже предоставленным ссудам; -

сохранение такой структуры кредитного портфеля, которая позволила бы обладать способностью обеспечивать наибольший уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Снижению кредитного риска способствует грамотное использование инструментов управления ими [51]. Самым важным инструментом управления кредитным риском можно считать сбор достоверной информации. Потому как постоянная проверка этой информации поможет предвидеть и минимизировать кредитный риск. В основном, это касается постоянных крупных заёмщиков.

Также банки применяют такой инструмент снижения риска, как обеспечение. Для уверенности в том, что банк не понесет убытков, клиенту предлагается заключить договор, в котором предусматривается передача имущества клиента в собственность банку, если первый не сможет погасить долг. Для минимизации последствий кредитного риска коммерческие банки создают резерв на возможные потери по ссудам (РВПС).

Размер РВПС устанавливается исходя из качества обслуживания долга и финансового состояния заёмщика. Резервы на возможные потери по ссудам пересматриваются каждый день в соответствии с изменением величины и качества выданных денежных средств. Их относят на расходы банка. Если обнаруживаются несущественные проблемы, то банки согласовывают с заёмщиком дополнительные условия. Если же проблемы более серьёзные, то имеет место передача кредита в ведение специального отдела по восстановлению проблемных кредитов.

Предотвратить кредитный риск можно путем отказа заемщику от предоставления ссуды, если у банка он вызывает подозрения. На сегодняшний день уже существует несколько методов минимизации кредитного риска:

1 Дифференциация заёмщиков – определение условий выдачи кредита исходя из его рейтинга.

2 Диверсификация – использование различных видов и форм выдачи кредита.

3 Ограничение рисков – установление лимитов на выдачу крупных сумм.

4 Деление кредитов – сотрудничество с другими банками по кредитование крупных заёмщиков. Для того чтобы снизить кредитный риск сотрудники банка обязаны проводить тщательный отбор заёмщиков, анализировать условия выдачи денежных средств и постоянно контролировать финансовое состояние заёмщика.

Всем вышеперечисленным мерам может помочь разработка более современных методов управления кредитными рисками. Достичь заданной цели можно путем усовершенствования устаревших подходов к управлению рисками с помощью современных технологий и формирования новой системы оценки кредитоспособности заёмщика.

Далее сформулированы направления улучшения процесса кредитования физических лиц для ПАО Сбербанк на основе проделанного анализа.

В результате анализа процесса кредитования физических лиц в ПАО Сбербанк было выявлено, что:

-

доля кредитного портфеля в активах банка выросла за период до 68,74%. Динамика за три года объемов общей ссудной задолженности положительная; -

кредитный портфель банка состоит из займов физическим лицам, юридическим лицам и кредитным организациям.

Все кредиты в ПАО Сбербанк можно поделить на несколько видов: потребительские кредиты, жилищные кредиты, кредитные карты и овердрафт, автокредиты.

Большую долю в объеме кредитования физических лиц занимают жилищное кредитование.

Совокупная доля ипотечных и жилищных кредитов на конец 2021 года составляет более 55 %. Не значительная динамика наблюдается по автокредитованию. Данный вид кредитования в банке в настоящее время не является приоритетным и его развитием занимается Сетелем банк.

Следовательно, ПАО Сбербанк наращивает темпы выдачи всех видов розничного кредитования и проводит активную политику по снижению убытков от данных операций. Для уменьшения доли кредитов плохого качества и доли просроченных кредитов, банк проводит мероприятия по улучшению организации кредитования физических лиц в части разработки продуктов и механизмов, снижающих кредитный риск от данных операций.