Файл: Теоретические основы кредитного процесса в коммерческом банке 5.docx

Добавлен: 11.12.2023

Просмотров: 222

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитного процесса в коммерческом банке

1.1 Сущность кредита в современной экономике. Понятие кредитного процесса

1.2 Классификация кредитов, их характеристика

1.3 Методика и этапы кредитного процесса в коммерческом банке

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Список использованной литературы

, предлагает заложить в основу классификации Е.О. Литвинова. Автор классификации выделяет инвестиционную и потребительскую формы кредитования, выделяет понятия «розничный кредит» и «кредит физическим лицам».

Инвестиционные кредиты – это экономические отношения между кредитором и заемщиком в части финансирования инвестиционных проектов.

Инвестиционный проект, в классическом понимании этого термина, предполагает капитальные вложения в реальные активы. Потребительские кредиты имеют разные классификации. Например, они делятся на две основные группы: кредит на цели и кредит на неотложные нужды.

Кредит на эти цели выдается на покупку определенного вида товаров.

При этом денежные средства заемщику не выдаются, так как все платежи осуществляются между продавцом и банком в безналичной форме расчетов. Что касается кредита на нужды, то его главная особенность заключается в том, что он выдается в руки заемщика в качестве наличных денег на неотложные нужды. Максимальная сумма по таким кредитам обычно довольно низкая.

В зависимости от срока кредита, кредит может быть долгосрочным (срок кредита более пяти лет), среднесрочным (срок кредита от одного года до пяти лет), краткосрочным (срок кредита менее одного года). В настоящее время кредиты чаще всего предоставляются на срок до одного года, так как банки, как правило, работают с «короткими деньгами», поскольку, чем дольше срок кредита, тем выше риск невозврата. Это связано с экономической нестабильностью, высокой инфляцией в стране. Для того чтобы обеспечить необходимые показатели ликвидности и быть в состоянии удовлетворить требования вкладчиков в любое время, банки ограничивают свои средне и долгосрочные операции [15, 78].

Ставки по потребительским кредитам устанавливаются каждым финансовым учреждением самостоятельно.

Особенности потребительского кредита заключаются в том, что он может быть обеспеченным и необеспеченным. Кредит обеспечен залогом (движимыми недвижимым имуществом), поручительством или поручительством.

Конечно, обеспечение кредита не гарантирует его обязательного погашения, но риск дефолта в любом случае существенно снижается.

Выделенные «характер оборота средств» и «технология предоставления» являются, по сути, одним классификационным признаком, характеризующим организационное свойство конкретного вида предоставления кредита. И знак «уровень кредитного риска» не является бесспорным.

Совокупность свойств, характеризующих ту или иную кредитную операцию в экономическом или организационном плане, проявляется в видах кредита, используемых для классификации последних.

Кредитный риск оценивается до принятия решения о выдаче кредита конкретному физическому лицу и, как правило, кредиты с высоким и средним риском вообще не выдаются.

Эти риски могут быть связаны в первую очередь с особенностями заемщика, а также с изменением внешней среды (конъюнктуры рынка и др.) [11, 20].

Причины отсутствия единой системы классификационных признаков кредитования физических лиц следует искать в недооценке понимания того, что существование различных видов кредитования обусловлено спецификой основных принципов кредитования в конкретных экономических, организационных и технологических условиях.

Поэтому можно создать единую классификационную систему именно путем конкретизации этих проявлений принципов кредитования.

Кредитный процесс в банке – это процесс организации кредитной деятельности банка, состоящий из совокупности последовательных этапов: от рассмотрения кредитной заявки до погашения ссудной задолженности кредитополучателем.

Обычно выделяются следующие стадии (этапы) кредитного процесса:

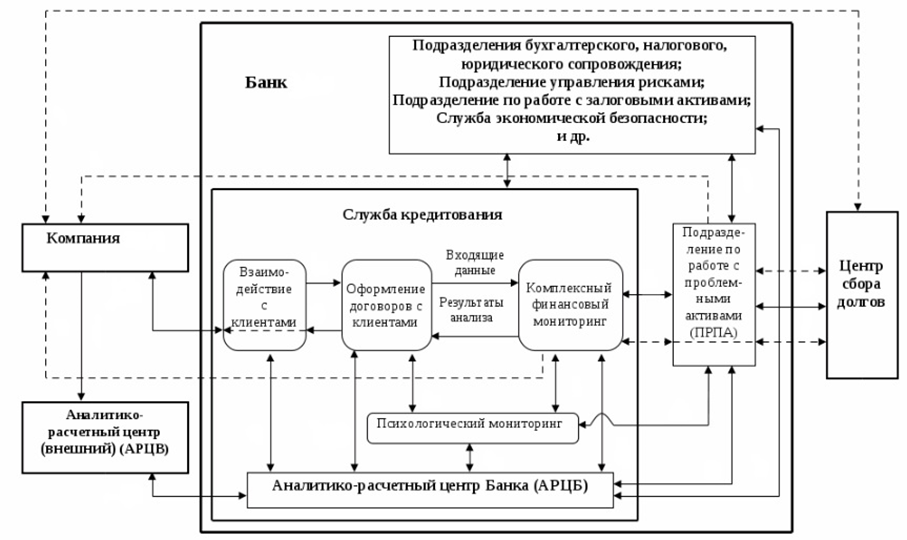

Рисунок 1 – Взаимодействие структурных подразделений банка в процессе выдачи кредита [23]

Кредитование юридических и физических лиц осуществляется центральным аппаратом, филиалами (территориальными банками, отделениями) и дополнительными офисами банка в валюте Российской Федерации и иностранной валюте [25].

В территориальном банке ведется единая база данных о заемщиках и предоставленных территориальным банком и отделениями, организационно-подчиненными территориальному банку, кредитах по форме и в объемах, утвержденных Кредитным комитетом территориального банка (рисунок 1)

Положительная кредитная история в банке представляет собой одновременное выполнение следующих условий:

Первый этап – рассмотрение заявки на получение кредита в интервью с потенциальным заёмщиком. На этом этапе получается дополнительная информация о возможном заёмщике, которая сначала частично находит своё отражение в кредитной заявке, а, впоследствии, пополняется и аргументируется клиентом в ходе собеседования (интервью).

Первый этап призван выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредита в данном банке и со списком необходимых для продолжения кредитного процесса документов.

Заявление клиента регистрируется в кредитном подразделении банка.

При обработке заявки на кредит менеджером по кредитам устанавливается её соответствие либо несоответствие первичным критериям, т.е. общим правилам кредитования и внутренним положениям банка по вопросам кредитной политики.

В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают ко второму этапу кредитного процесса.

Второй этап – рассмотрение заявки на получение кредита в интервью с потенциальным заёмщиком.

На этом этапе получается дополнительная информация о возможном заёмщике, которая сначала частично находит своё отражение в кредитной заявке, а впоследствии, пополняется и аргументируется клиентом в ходе собеседования (интервью).

Третьим этапом работы по предоставлению кредита юридическому либо физическому лицу является анализ его кредитной истории.

Примеры историй представлены в приложении А – В.

Четвертый этап кредитования выполняет сотрудник кредитующего подразделения Банка (кредитного работника). Здесь производятся следующие действия [31, c. 47]:

При подготовке заключения кредитный работник принимает решение о возможности предоставления Заемщику кредита. Кредитный работник отвечает за полноту и достоверность информации, содержащейся в его заключении, а также за объективность и качество проработки вопроса при составлении заключения в пределах своих должностных обязанностей.

Основной этап работы банка с кредитной заявкой – это анализ кредитоспособности заемщика [45].

Понятие «скоринг» происходит от английского scoring, что означает отсчет баллов либо очков в игре. В основе всех его моделей лежит несложный математический анализ информации. Скоринговая методика оценки данных в разных интерпретациях используется во многих сферах оказания услуг для населения или предприятий, банкам же она нужна для оценки платежеспособности клиентов (рисунок 2).

Рисунок 2 – Модель кредитного скоринга Дюрана [34]

Иными словами, в видении банков скоринг – это числовая интерпретация данных о гражданине (заемщике), по результатам оценки которых потенциальному заемщику присваивается балл по определенной методике. На основании этого балла принимается решение о судьбе кредита.

На разных этапах работы с кредитами и информацией банки используют различные типы скоринга. Существуют четыре основных вида скоринга, самый распространенный из них – это application-scoring (дословный перевод с английского – «скоринг заявки, обращения»), т.е. оценка кредитоспособности заемщиков при выделении кредита. В его основе лежат первичный сбор анкетных данных заемщика, их обработка и вывод: давать деньги в долг или нет [46].

Сегодня ведущие банки страны объединяют свои базы данных о кредитных заявках, чтобы создать единый скоринговый центр.

На текущий момент система скоринга является уникальной и запатентованной. Это сложный самообучающийся алгоритм, который позволяет проанализировать данные, полученные нами от клиента, начиная сданных о зарплате, месте работы, и заканчивая оценками сумм, которые он платит за свои коммунальные услуги, мобильный телефон и многое другое.

Система с высокой вероятностью позволяет установить, насколько информация, указанная в анкете, соответствует портрету хорошего заемщика.

Инвестиционные кредиты – это экономические отношения между кредитором и заемщиком в части финансирования инвестиционных проектов.

Инвестиционный проект, в классическом понимании этого термина, предполагает капитальные вложения в реальные активы. Потребительские кредиты имеют разные классификации. Например, они делятся на две основные группы: кредит на цели и кредит на неотложные нужды.

Кредит на эти цели выдается на покупку определенного вида товаров.

При этом денежные средства заемщику не выдаются, так как все платежи осуществляются между продавцом и банком в безналичной форме расчетов. Что касается кредита на нужды, то его главная особенность заключается в том, что он выдается в руки заемщика в качестве наличных денег на неотложные нужды. Максимальная сумма по таким кредитам обычно довольно низкая.

В зависимости от срока кредита, кредит может быть долгосрочным (срок кредита более пяти лет), среднесрочным (срок кредита от одного года до пяти лет), краткосрочным (срок кредита менее одного года). В настоящее время кредиты чаще всего предоставляются на срок до одного года, так как банки, как правило, работают с «короткими деньгами», поскольку, чем дольше срок кредита, тем выше риск невозврата. Это связано с экономической нестабильностью, высокой инфляцией в стране. Для того чтобы обеспечить необходимые показатели ликвидности и быть в состоянии удовлетворить требования вкладчиков в любое время, банки ограничивают свои средне и долгосрочные операции [15, 78].

Ставки по потребительским кредитам устанавливаются каждым финансовым учреждением самостоятельно.

Особенности потребительского кредита заключаются в том, что он может быть обеспеченным и необеспеченным. Кредит обеспечен залогом (движимыми недвижимым имуществом), поручительством или поручительством.

Конечно, обеспечение кредита не гарантирует его обязательного погашения, но риск дефолта в любом случае существенно снижается.

Выделенные «характер оборота средств» и «технология предоставления» являются, по сути, одним классификационным признаком, характеризующим организационное свойство конкретного вида предоставления кредита. И знак «уровень кредитного риска» не является бесспорным.

Совокупность свойств, характеризующих ту или иную кредитную операцию в экономическом или организационном плане, проявляется в видах кредита, используемых для классификации последних.

Кредитный риск оценивается до принятия решения о выдаче кредита конкретному физическому лицу и, как правило, кредиты с высоким и средним риском вообще не выдаются.

Эти риски могут быть связаны в первую очередь с особенностями заемщика, а также с изменением внешней среды (конъюнктуры рынка и др.) [11, 20].

Причины отсутствия единой системы классификационных признаков кредитования физических лиц следует искать в недооценке понимания того, что существование различных видов кредитования обусловлено спецификой основных принципов кредитования в конкретных экономических, организационных и технологических условиях.

Поэтому можно создать единую классификационную систему именно путем конкретизации этих проявлений принципов кредитования.

1.3 Методика и этапы кредитного процесса в коммерческом банке

Кредитный процесс в банке – это процесс организации кредитной деятельности банка, состоящий из совокупности последовательных этапов: от рассмотрения кредитной заявки до погашения ссудной задолженности кредитополучателем.

Обычно выделяются следующие стадии (этапы) кредитного процесса:

-

рассмотрение заявки на получение кредита и интервью с потенциальным заемщиком; -

оценка кредитоспособности заявителя; -

изучение достаточности, приемлемости и ликвидности материальных и нематериальных ценностей в качестве обеспечения кредита; -

структурирование кредита и заключение кредитного договора; -

предоставление кредита; -

обслуживание кредита; -

погашение кредита.

Рисунок 1 – Взаимодействие структурных подразделений банка в процессе выдачи кредита [23]

Кредитование юридических и физических лиц осуществляется центральным аппаратом, филиалами (территориальными банками, отделениями) и дополнительными офисами банка в валюте Российской Федерации и иностранной валюте [25].

В территориальном банке ведется единая база данных о заемщиках и предоставленных территориальным банком и отделениями, организационно-подчиненными территориальному банку, кредитах по форме и в объемах, утвержденных Кредитным комитетом территориального банка (рисунок 1)

Положительная кредитная история в банке представляет собой одновременное выполнение следующих условий:

-

платежи по основному долгу и/или процентам за пользование кредитом (-ами) осуществляются заемщиком своевременно и в полном объеме. При этом допускается наличие не более 3-х случаев просрочки, каждая из которых не более 5 календарных дней, в любом годовом интервале за анализируемый период времени; -

отсутствие негативной информации о заемщике в базе данных по заемщикам – физическим лицам (в части предоставления заемщиком поддельных документов и/или недостоверной информации, неисполненных обязательств по кредитным договорам, договорам поручительств, выданных заемщиком в обеспечение исполнения обязательств за третьих лиц, повлекших проведение Банком претензионно-исковой работы и др.) [26, c. 63].

Первый этап – рассмотрение заявки на получение кредита в интервью с потенциальным заёмщиком. На этом этапе получается дополнительная информация о возможном заёмщике, которая сначала частично находит своё отражение в кредитной заявке, а, впоследствии, пополняется и аргументируется клиентом в ходе собеседования (интервью).

Первый этап призван выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредита в данном банке и со списком необходимых для продолжения кредитного процесса документов.

Заявление клиента регистрируется в кредитном подразделении банка.

При обработке заявки на кредит менеджером по кредитам устанавливается её соответствие либо несоответствие первичным критериям, т.е. общим правилам кредитования и внутренним положениям банка по вопросам кредитной политики.

В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают ко второму этапу кредитного процесса.

Второй этап – рассмотрение заявки на получение кредита в интервью с потенциальным заёмщиком.

На этом этапе получается дополнительная информация о возможном заёмщике, которая сначала частично находит своё отражение в кредитной заявке, а впоследствии, пополняется и аргументируется клиентом в ходе собеседования (интервью).

Третьим этапом работы по предоставлению кредита юридическому либо физическому лицу является анализ его кредитной истории.

Примеры историй представлены в приложении А – В.

Четвертый этап кредитования выполняет сотрудник кредитующего подразделения Банка (кредитного работника). Здесь производятся следующие действия [31, c. 47]:

-

консультирование по вопросам кредитования юридических и физических лиц и прием документов от заемщика; -

рассмотрение документов заемщика и подготовка заключения на Кредитный комитет Банка (или для принятия решения руководителем Банка); -

привлечение других подразделений Банка к рассмотрению документов Заемщика; -

осуществление предварительного контроля за соблюдением установленных сублимитов риска/ограничений; -

направление в подразделение учета кредитных операций распоряжения о резервировании номера ссудного счета (после принятия решения Кредитным комитетом Банка о предоставлении кредита.

При подготовке заключения кредитный работник принимает решение о возможности предоставления Заемщику кредита. Кредитный работник отвечает за полноту и достоверность информации, содержащейся в его заключении, а также за объективность и качество проработки вопроса при составлении заключения в пределах своих должностных обязанностей.

Основной этап работы банка с кредитной заявкой – это анализ кредитоспособности заемщика [45].

Понятие «скоринг» происходит от английского scoring, что означает отсчет баллов либо очков в игре. В основе всех его моделей лежит несложный математический анализ информации. Скоринговая методика оценки данных в разных интерпретациях используется во многих сферах оказания услуг для населения или предприятий, банкам же она нужна для оценки платежеспособности клиентов (рисунок 2).

Рисунок 2 – Модель кредитного скоринга Дюрана [34]

Иными словами, в видении банков скоринг – это числовая интерпретация данных о гражданине (заемщике), по результатам оценки которых потенциальному заемщику присваивается балл по определенной методике. На основании этого балла принимается решение о судьбе кредита.

На разных этапах работы с кредитами и информацией банки используют различные типы скоринга. Существуют четыре основных вида скоринга, самый распространенный из них – это application-scoring (дословный перевод с английского – «скоринг заявки, обращения»), т.е. оценка кредитоспособности заемщиков при выделении кредита. В его основе лежат первичный сбор анкетных данных заемщика, их обработка и вывод: давать деньги в долг или нет [46].

Сегодня ведущие банки страны объединяют свои базы данных о кредитных заявках, чтобы создать единый скоринговый центр.

На текущий момент система скоринга является уникальной и запатентованной. Это сложный самообучающийся алгоритм, который позволяет проанализировать данные, полученные нами от клиента, начиная сданных о зарплате, месте работы, и заканчивая оценками сумм, которые он платит за свои коммунальные услуги, мобильный телефон и многое другое.

Система с высокой вероятностью позволяет установить, насколько информация, указанная в анкете, соответствует портрету хорошего заемщика.