Файл: Теоретические основы кредитного процесса в коммерческом банке 5.docx

Добавлен: 11.12.2023

Просмотров: 227

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитного процесса в коммерческом банке

1.1 Сущность кредита в современной экономике. Понятие кредитного процесса

1.2 Классификация кредитов, их характеристика

1.3 Методика и этапы кредитного процесса в коммерческом банке

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Список использованной литературы

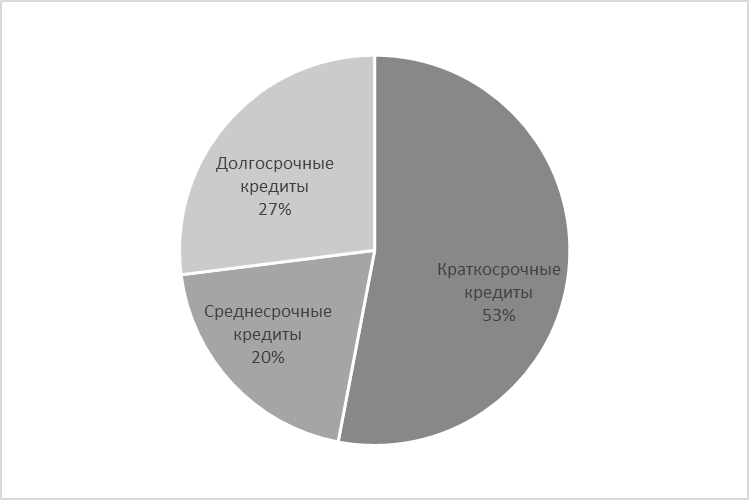

Данные таблицы показывают, что для физических лиц в ПАО Сбербанк предоставляется базовые и специальные программы потребительского кредитования. Кредиты физическим лицам включают в себя и такую большую категорию, как жилищные кредиты, или ипотечные кредиты. Сюда также относятся базовые и специальные программы (рисунок 15).

Рисунок 15 – Структура кредитного портфеля ПАО Сбербанк по срочности кредитования

Кредиты физическим лицам включают в себя и такую большую категорию, как жилищные кредиты, или ипотечные кредиты. Сюда также относятся базовые и специальные программы.

Таблица 9 – Жилищные кредиты, действующие в ПАО Сбербанк для физических лиц

| Наименование | Сумма кредита | Ставка в рублях | Первоначальный взнос | Срок кредита | Обеспечение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ипотека на новостройки | До 100 млн. руб., но не более 80 % договорной или оценочной стоимости (берется меньшая) | От 1,7 % (Дальний Восток) От 5,7% (Семейная ипотека) От 4,7% (IT-специалистам) От 12,8% (Военная ипотека) От 13,9% (Базовая программа) | От 20% | До 30 лет | Под залог кредитуемого или иного жилого помещения |

| Приобретение готового жилья | До 100 млн. руб., но не более 80 % договорной или оценочной стоимости (берется меньшая) | От 1,7 % (Дальний Восток) От 12,8% (Военная ипотека) От 13,9% (Базовая программа) | От 20% | До 30 лет | Под залог кредитуемого или жилого помещения |

| Ипотека по двум документам | До 60 млн. руб., но не более 80 % договорной или оценочной стоимости (берется меньшая) | От 1,7 % (Дальний Восток) От 12,8% (Военная ипотека) От 13,9% (Базовая программа) | От 30% | До 30 лет | Под залог кредитуемого или иного жилого помещения |

| | | | | | |

| Продолжение таблицы 9 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Строительство жилого дома | Не более 75 % договорной или оценочной стоимости (берется меньшая) | 12,5-13,5% | | До 30 лет | Залог кредитуемого или иного жилого помещения |

| Ипотека с господдержкой | Не более 6 млн. руб. | От 8,7% | От 15% | До 30 лет | Залог кредитуемого или иного жилого помещения |

Ипотечные кредиты из базовой программы предоставляются под процентную ставку от 1,7 до 13,9 % годовых. Первоначальный взнос по ипотечным кредитам Сбербанка физическим лицам составляет от 15 до 30% стоимости жилья. Срок предоставления – до 30 лет.

Сбербанк, пользуясь положением лидера рынка, может понижать или повышать ставки по потребительским кредитам и депозитам для физических лиц. Думается, корректировать ставки по кредитам с высокой вероятностью придется и другим игрокам, пересмотр ставок по депозитам – менее очевидный для конкурентов Сбербанка сценарий, избыток ликвидности испытывают далеко не все из них.

Сектор кредитования физических лиц так же занимается выдачей кредитных карт. Использование этой услугой очень удобно в связи с клиентоориентированностью. Кредитные карты являются одним из наиболее удобных и выходных продуктов. Отличительной особенностью данного сегмента предоставляемых услуг является наличие большого количества самых разных тарифных планов. Клиент может самостоятельно подобрать что-либо.

Процесс оформления данного типа услуг бывает 2 видов:

-

через интернет, заполнив специальную форму и предоставив информацию о своих доходах; -

обратившись сразу в офис.

В отличие от большого количества самых различных других учреждений, требования в Сбербанке к заемщику достаточно суровы. Причем обязательно требуется выполнение всех – для получения большей части кредиток. Наиболее существенными требованиями являются:

-

возраст от 21 года до 65 лет; -

наличие постоянного источника дохода; -

наличие рабочего стажа на последнем месте работы не менее 6 месяцев; -

положительная кредитная история (справка 2НДФЛ, справка по форме банка).

В этом пункте была рассмотрена структура кредитного портфеля Сбербанка и динамика выдаваемых кредитов физическим лицам, для получения которых они должны пройти основные этапы кредитования.

Основные отличительные черты потребительского кредита:

-

договорный режим отношений между кредитором и заемщиком обеспечивается посредством заключения между ними особого соглашения -кредитного договора; -

платность потребительского кредита обеспечивается установлением и последующим взиманием с заемщика процентной ставки по кредиту; -

срочность потребительского кредита обеспечивается установлением и последующим соблюдением заемщиком срока пользования кредитом (срока погашения кредиторской задолженности); -

целевое использование потребительского кредита обеспечивается систематическим контролем кредитора за операциями, совершаемыми заемщиками с кредитными средствами.

Таким образом, благодаря эффективности, проводимой банком финансовой политики и правильно выработанной стратегии поведения на рынке банковских услуг, ПАО Сбербанк стал универсальным коммерческим банком, имеющим широкую сеть клиентуры, предлагающим достаточно большой выбор банковских услуг и отвечающим по своим обязательствам.

Рассмотрим кредитный процесс, осуществляемый в ПАО Сбербанк.

Как мы видим кредитование в ПАО Сбербанк является главным источником дохода и стабильного развития для банков. Поэтому роль отдела кредитования очевидна.

Однако эффективный механизм работы данного подразделения возможен лишь при обеспечении качественной организации работы.

Главные функции кредитного отдела ПАО Сбербанк:

1 Оформление заявок от клиентов на получение кредита.

На этапе оформления и последующей подачи заявления на кредитования первыми начинают свою работу кредитные консультанты. Чаще всего они встречают потенциальных клиентов в операционном зале, однако могут находиться непосредственно в отделе. Данные сотрудники банка помогают заемщикам определиться с программой кредитования, подобрать наиболее оптимальный вариант, правильно заполнить документы. Их цель – сделать процесс подачи заявления быстрым и максимально комфортным для обеих сторон.

Затем приступает к работе кредитный инспектор. Он проверяет предоставленный пакет документов, рассчитывает срок и сумму ссуды, определяет необходимость внесения залогового обеспечения и удостоверяется в наличии документов, которые подтверждают данное обеспечение. Также инспектор отвечает за определение платежеспособности клиента, основываясь на предоставленную ему информацию. С согласия заемщика инспектор делает запрос в БКИ для установления его благонадежности.

2 Рассмотрение заявок потенциальных заемщиков, принятие решения по каждому заявлению.

Итак, следующий этап, за который отвечает кредитный отдел ПАО Сбербанк, кредитного дела клиента, которое затем направляется в службу безопасности, где все данные и документы от заемщика проходят тщательную проверку на соответствие действительности и подлинность. Также проверяется криминальное прошлое клиента или/и его родственников. Все собранные данные остаются в деле и возвращаются к кредитному инспектору. После полного оформления досье клиента идет на проверку к начальнику кредитного отдела, затем – к секретарю кредитного комитета для включения в реестр дел на рассмотрение.

Кредитный комитет ПАО Сбербанк включает представителей и других отделов: юридического, экономического, безопасности, бухучета и управляющий отделения. В филиале отделения, где есть подразделение банка – кредитный отдел, но отсутствуют представители соответствующих служб, устанавливается иной (свой) порядок принятия решения, однако кредитное дело все равно предварительно проходит все установленные инстанции.

3 Подписание кредитного соглашения и выдача его клиенту. После принятия кредитным комитетом банка положительного решения по ссуде, инспектор извещает об этом клиента, назначает ему дату выдачи займа и приступает к подготовке необходимых для этого документов. Формы всех договоров должны быть согласованы с юристами банка и подписаны руководством. Подписание соглашения происходит в день выдачи ссуды.

Обязательно личное присутствие поручителей и заемщика.

После ознакомления с договором, заключения и раздачи всех его экземпляров заемщик может получить долгожданный кредит в кассе банка.

Следует отметить, что работа кредитного инспектора на данном этапе не заканчивается. Далее он передает сведения о заемщике в БКИ, а затем следит за своевременностью погашения займа клиентом вплоть до окончания периода действия соглашения. В крупных отделениях данные функции возлагаются на сотрудников отдела сопровождения кредитных соглашений.

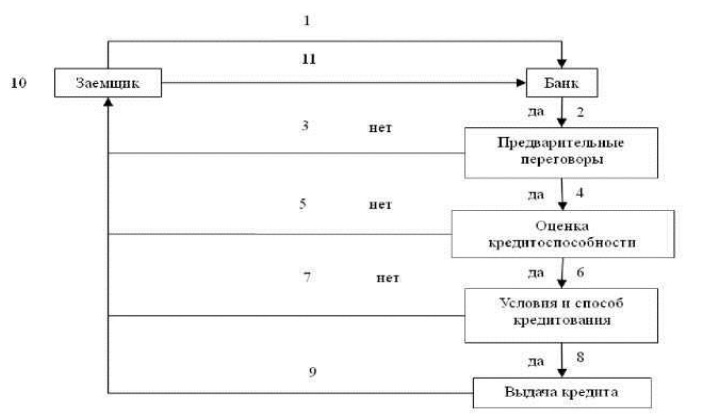

Кредитный отдел ПАО «Сбербанк» отличается повышенной ответственностью своей работы, требовательностью к заемщикам, внимательностью ко всем деталям. При этом, сотрудники кредитного отдела ПАО Сбербанк стараются сделать так, чтобы клиенты не замечали всех их усилий, и чтобы процесс получения кредита для них был сопряжен лишь с положительными эмоциями. На рисунке 16 представлена последовательность элементов механизма кредитования, которая проявляется в следующих этапах:

Рисунок 16 – Схема организации кредитования в ПАО Сбербанк

1 Клиент – потенциальный заемщик, который обращается в банк с целью получения кредита.

2 Банк (в лице кредитного инспектора либо другого сотрудника, имеющего полномочия в данном вопросе) проводит предварительные переговоры. Предварительные переговоры включают сбор информации о заемщике, выяснение условий, на которых бы он хотел кредитоваться, заполняется заявка в случае положительных переговоров;

3 Если в ходе предварительных переговоров кредитный инспектор выявил моменты, которые препятствуют кредитованию, либо клиент не согласен с предварительными условиями, банк отказывает в заявке.

4 Оценка кредитоспособности возможна при положительных предварительных переговорах. На данном этапе оценивается финансовое положение заемщика, его бизнес и другие показатели.

5 Отказ от кредитования в случае несоответствия показателей заемщика нормативам банка.

6 Если результаты анализа деятельности заемщика положительные, кредитный инспектор предлагает ему тот вид кредитной услуги, который является наиболее предпочтительным как для банка с учетом текущих приоритетов кредитной политики, так и для потребностей заемщика.

7 Заемщик не согласен с условиями кредитования – банк отказывает в кредите.

8 Заемщик согласен с условиями – переход к процедуре выдачи ссуды.

9 Перечисление суммы кредита на расчетный счет заемщика.

10 Использование кредита.

11 Возвращение кредита.

В ПАО Сбербанк для оценки кредитоспособности заемщика используется кредитный скоринг. Общее число баллов, которое может собрать клиент – 50, что означает максимальную кредитоспособность пайщика и минимальный уровень риска. Самое маленькое число баллов – 2, означающее неудовлетворительный уровень риска. В данной модели выделено четыре группы риска. Самое высокое качество займа, 44-50 баллов, обладает наименьшим уровнем риска.

При количестве баллов менее 25, пайщик обладает наивысшим уровнем риска и высокой степенью невозврата займа. Классификационная модель кредитного скоринга представим в таблице 10.

Таблица 10 – Классификационная модель кредитного скоринга ПАО Сбербанк

| Кредитный скоринг | Количество баллов | Качество займа | Уровень риска |

| 91-100 % | 44-50 | Высокое | A |

| 76-90 % | 37-43 | Хорошее | B |

| 50-75 % | 26-36 | Среднее | C |

| Менее 50% | <25 | Плохое | D |