Файл: Теоретические основы кредитного процесса в коммерческом банке 5.docx

Добавлен: 11.12.2023

Просмотров: 234

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитного процесса в коммерческом банке

1.1 Сущность кредита в современной экономике. Понятие кредитного процесса

1.2 Классификация кредитов, их характеристика

1.3 Методика и этапы кредитного процесса в коммерческом банке

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Список использованной литературы

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

ПАО Сбербанк предоставляет полный спектр банковских услуг высокого качества, как для физических, так и для юридических лиц.

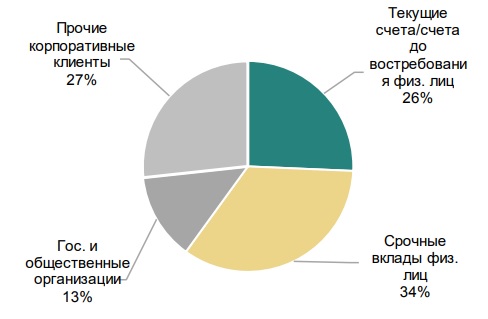

Основным источником фондирования выступают вклады клиентов, которые составляют 84,7% от общих обязательств на 30 сентября 2021 года. Вклады клиентов преимущественно представлены средствами физических лиц с долей 60,0%, и соответственно на долю юридических лиц, включая государственные и общественные организации, приходится 40,0%. Схематично данные представлены на рисунке 8.

Частным клиентам предложен большой выбор депозитных программ, разнообразные формы денежных переводов, обслуживание банковских карт международных платежных систем. Придерживаясь политики поддержки социально незащищенных слоев населения и понимая сложность текущей экономической ситуации, в банке были отменены все комиссии за проведение социально значимых платежей и социальной ипотеки.

Рисунок 8 – Структура вкладов клиентов

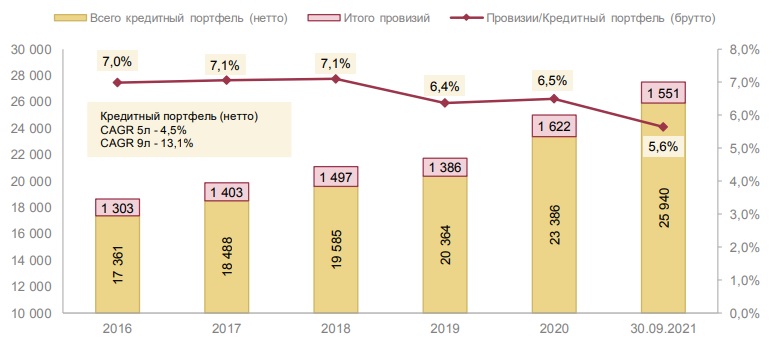

Кредитный портфель является наикрупнейшей статьей активов с долей 65,5% от общих активов на 30 сентября 2021 года. На протяжении последних 5 лет с 2015 по 2020 гг. темпы роста кредитного портфеля составляли 4,7%. Основным драйвером роста кредитного роста выступают кредиты, выданные физическим лицам. Накопленные провизии относительно кредитного портфеля (брутто) снижаются с 2018 года и продемонстрировали снижение с 7,1% до 6,5% на 31 декабря 2020 года и до 5,6% на 30 сентября 2021 года.

В течение 9 месяцев 2021 года Сбербанк нарастил корпоративный кредитный портфель на 4,8%, розничный – на 18,5%. Соотношение провизий к кредитному портфелю (гросс) на 30 сентября 2021 году составило 5,6%.

Рисунок 9 – Динамика изменений кредитного портфеля 2016-30.09.2021 гг.

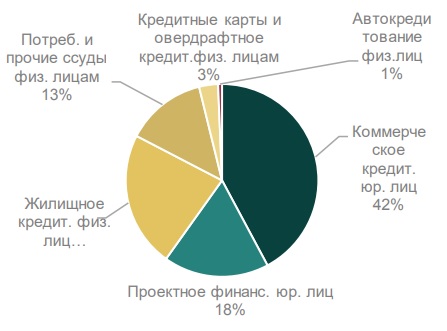

По направлениям кредитования кредитный портфель Банка в основном сосредоточен на направлении коммерческого кредитования юридических лиц (42%), проектного финансирования юридических лиц (18%) и жилищного кредитования физических лиц (23%).

По отраслям кредитный портфель банка сосредоточен в нефтегазовой промышленности – 9,2%, операциях с недвижимым имуществом – 8,8% и металлургии – 6,9%. На долю этих отраслей приходится 25% кредитного портфеля (гросс) и 40,1% занимают кредиты, выданные физическим лицам (рисунок 10).

Рисунок 10 – Структура кредитного портфеля

Проведем анализ состава и структуры продуктовой линейки банка как для юридических лиц, так и для физических лиц в ПАО Сбербанк.

Корпоративную клиентуру привлекает качественное обслуживание текущих и расчетных счетов, а также возможность эффективного размещения свободных ресурсов. Кредитная политика банка позволяет его клиентам развивать свой бизнес и создавать новые рабочие места в регионах.

Задача ПАО Сбербанк в любой точке его присутствия состоит в развитии экономики этого региона – будь то город, поселок, село или районный центр. Поддержка малого и среднего бизнеса в регионах, поддержка местных администраций и предприятий жилищно-коммунального хозяйства – приоритеты Банка в области банковского бизнеса.

ПАО Сбербанк занимает достойное место на межбанковском рынке Российской Федерации и осуществляет полный спектр межбанковских услуг, проводит грамотную, взвешенную политику в вопросах установления рисков на банки-контрагенты, а также осуществляет постоянный мониторинг установленных лимитов на каждый банк с учетом поинструментального деления (на операции МБК, конверсионные и др.).

Банк является активным участником торговой системы DELTA, кредитно-депозитные операции проводит в рамках чистых бланковых линий, а также под залог любых ликвидных активов:

-

государственных ценных бумаг; -

векселей, а также других банков; -

межбанковских депозитов и остатков на корреспондентских счетах в различных валютах (рубли, доллары, евро).

При этом сроки размещения зависят от установленных лимитов и могут составлять от одного дня до месяца.

ПАО Сбербанк предлагает различные виды кредитов юридическим лицам, для предприятий и индивидуальных предпринимателей в рублях и иностранной валюте, предоставляя российским предприятиям возможность успешно выполнять различные бизнес-задачи.

Кредитный портфель компаний малого и среднего бизнеса в Сбере превысил 3 трлн. рублей. За год банк нарастил долю на рынке кредитования МСБ на 5 п. п. до 41% по состоянию на декабрь 2021 года.

Основным драйвером роста кредитного портфеля выступает жилищное строительство, доля которого в портфеле МСБ за год выросла почти на 11 п. п. и составляет 38%. На сельское хозяйство и пищевую промышленность в совокупности приходится 13%, отрасль коммерческой недвижимости, в том числе строительные подрядчики, – 12%, торговли – 10% портфеля.

«Два года назад мир столкнулся с беспрецедентными обстоятельствами. Нам всем пришлось максимально мобилизоваться, чтобы в кратчайшие сроки адаптироваться к этим изменениям и избежать больших потерь. Конечно, малый и средний бизнес оказался под особым ударом пандемии, и мы последние два года видели своим основным фокусом именно поддержку предпринимателей этих сегментов. И цифры свидетельствуют о том, что предприниматели выбирают Сбер и доверяют нам, – наша доля на рынке кредитования за год выросла на 5 процентных пунктов. Мы выступали ключевым проводником мер господдержки – по льготным программам наш портфель сейчас составляет 750 млрд. рублей, предложили клиентам уникальные цифровые сервисы и бесплатные решения, чтобы поддержать их бизнес. Все эти меры в конечном итоге стимулировали развитие малого и среднего предпринимательства в стране и обеспечили создание новых рабочих мест даже в непростое время» – Анатолий Попов, Заместитель председателя Правления Сбербанка.

18 февраля 2022 г. Сбербанк впервые раскрыл общую динамику кредитования индивидуального жилья в России.

В Сбербанке действуют ипотечные программы, как на покупку готового частного дома, так и на строительство индивидуального жилья. Всего в 2021 году в совокупности на эти цели выдано почти 116 тысячи кредитов более чем на 304 млрд. рублей.

Объем выдачи ипотеки в 2021 году на покупку частного дома вырос на 53% в количественном выражении и на 81% в суммарном по сравнению с 2020 годом. Если в 2021 году Сбербанк выдал 107,7 тысячи кредитов на 279,8 миллиарда рублей, то в 2020 году – только 70,3 тысячи кредитов на 154,7 миллиарда рублей.

Что касается ипотеки на строительство индивидуального дома, то в прошлом году Сбербанк выдал более 8 тысячи ипотечных кредитов на 24,3 миллиардов рублей, что в 3,5 раза в суммарном выражении больше результата за 2020 год, когда россияне оформили в банке аналогичных кредитов на сумму около 7 миллиардов рублей.

Развитие услуг для физических лиц в ПАО Сбербанк в динамике хорошо отражает рост розничных кредитов. Рост кредитного портфеля ПАО Сбербанк обеспечивается не только размерами предоставляемых кредитов, но и благодаря внедрению новых видов, предоставляемых ссуд, учитывающих сложность экономического развития. Повышенным спросом у населения пользовались потребительские кредиты и жилищные кредиты (таблица 6).

Таблица 6 – Динамика розничного кредитного портфеля ПАО Сбербанк за 2019 – 2021 гг., млрд. руб.

| | 2019 | Уд. вес, % | 2020 | Уд. вес, % | 2021 | Уд. вес, % | Абсолютное отклонение | Темп роста, % | |||

| 2020/ 2019 | 2021/ 2020 | 2020/ 2019 | 2021/ 2020 | ||||||||

| Розничный кредитный портфель | 7 884 | 100 | 9308 | 100 | 11500 | 100 | 1424 | 2192 | 18,06 | 23,55 | |

| в т.ч. жилищные кредиты | 4 291 | 54,4 | 5219 | 56,1 | 6899 | 60,0 | 928 | 1680 | 21,63 | 32,19 | |

| в т.ч. потребительские кредиты | 2 658 | 33,7 | 3108 | 33,4 | 3531 | 30,7 | 450 | 423 | 16,93 | 13,61 | |

| в т.ч. кредитные карты и овердрафты | 794 | 10,1 | 829 | 8,9 | 901 | 7,8 | 35 | 72 | 4,41 | 8,69 | |

| Автокредиты | 141 | 1,8 | 152 | 1,6 | 169 | 1,5 | 11 | 17 | 7,80 | 11,18 | |

Из таблицы 6 можно сделать выводы, что темп роста розничного кредитного портфеля составляет порядка 20%.

Рисунок 11 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2021 г.

Доля жилищных кредитов в портфеле розничного кредитования из года в год увеличивается и составляет более 55% всех выданных кредитов (рисунок 12, 13). В абсолютном значении мы также наблюдаем рост этого вида кредитования.

Зато, хоть мы и наблюдаем положительный темп роста кредитных карт и овердрафт, однако их удельный вес имеет тенденцию к снижению (рисунки 11, 12, 13).

Рисунок 12 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2020 г.

Рисунок 13 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2019 г.

Структура кредитного портфеля ПАО Сбербанк по видам заемщиков представлена в таблице 7.

Таблица 7 – Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2019-2021 гг.

| Наименование показателя | 2019 | 2020 | 2021 | Темп роста, % | |||||

| млрд. руб. | уд. вес, % | млрд. руб. | уд. вес, % | млрд. руб. | уд. вес, % | 2020/ 2019 | 2021/ 2021 | ||

| Физические лица | 7 884 | 36,25 | 9 102 | 32,50 | 11 462 | 40,19 | 15,45 | 25,93 | |

| Юридические лица | 13 865 | 63,75 | 15 355 | 54,82 | 17 056 | 59,81 | 10,75 | 11,08 | |

| Итого кредитный портфель | 21 749 | 100 | 28 009 | 100 | 28 518 | 100 | 28,78 | 1,82 | |

Данные таблицы 7 показывают, что объем кредитного портфеля за 2019 – 2021 года значительный прирост за счет кредитования как физических, так и юридических лиц. В 2020 году объем кредитного портфеля имеет наибольший прирост по сравнению с предыдущим годом. В 2021 году прирост сохранился.

Более наглядно состав и структуру ссудной задолженности можно увидеть на рисунке 14. Большая часть ссудной задолженности составляют физические лица.

Рисунок 14 – Удельный вес по видам заемщиков ПАО Сбербанк

В 2021 году ПАО Сбербанк также активно развивал карточный бизнес и сумел обеспечить дальнейший отрыв от своих конкурентов. Банк предлагает широкий продуктовый ряд, ориентированный на все категории клиентов, развитую инфраструктуру приема карт на территории страны и конкурентные тарифы. ПАО Сбербанк стремится сделать обслуживание своих клиентов более удобным, современным и технологичным, поэтому с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

В банке создана система удаленных каналов обслуживания, в которую входят: Онлайн-банкинг «Сбербанк Онлайн» (более 25 млн. активных пользователей); Мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн. активных пользователей); SMS-сервис «Мобильный банк» (более25 млн. активных пользователей); Одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Рассмотрим основные кредитные программы, действующие в ПАО Сбербанк.

Таблица 8 – Виды потребительских кредитов, выдаваемых в ПАО Сбербанк физическим лицам

| Наименование | Сумма кредита | Ставка | Срок кредита | Обеспечение |

| 1 | 2 | 3 | 4 | 5 |

| Деньги до зарплаты (только для зарплатных клиентов Сбербанка) | от 1 тыс. руб. до 30 тыс. руб. | 34,8% | 1 мес. | Без залога и поручительства |

| от 30 тыс. до 100 тыс. руб. | 31,2% | |||

| от 100 тыс. руб. до 5 млн. руб. (но не более половины зарплаты) | 27,6% | |||

| Потребительский кредит без обеспечения | от 30 тыс. до 300 тыс. руб. | 19,9 – 33,9% | от 3 мес. до 5 лет | Без залога и поручительства |

| от 300 тыс. до 1 млн. руб. | 19,9 – 29,9% | |||

| от 1 млн. руб. до 3 млн. руб. | 19,9 – 28,9% | |||

| Потребительский кредит под поручительство физических лиц | до 5 млн. руб. | 19,9 – 33,9 % | от 3 мес. до 5 лет | Поручительства физических лиц – граждан РФ (не более 2-х) |

| | | | | |

| | | | | |

| Продолжение таблицы 8 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Потребительский нецелевой кредит под залог объектов недвижимости | От 500 тыс. руб. до 20,0 млн. руб.; но не более 60% оценочной стоимости объекта недвижимости, оформляемого в обеспечение по кредиту (берется меньшая) | От 17,5% +0,3% – при отказе от «Сервиса электронной регистрации»; +0,5% – если вы не получаете зарплату в банке; +1% – при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка | от 1 года до 20 лет | Жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»; жилой дом; жилое помещение с земельным участком, на котором оно находится; земельный участок; гараж; гараж с земельным участком, на котором он находится |