ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 1042

Скачиваний: 4

СОДЕРЖАНИЕ

1. ПОНЯТИЕ, ФУНКЦИИ И ЗАДАЧИ КРИМИНАЛИСТИКИ.

2. ОБЪЕКТ И ПРЕДМЕТ КРИМИНАЛИСТИКИ.

КРИМИНАЛИСТИКА: ИСТОРИЯ РАЗВИТИЯ.

4. КРИМИНАЛИСТИКА В СИСТЕМЕ НАУЧНЫХ ЗНАНИЙ.

5. СИСТЕМА КРИМИНАЛИСТИКИ. СООТНОШЕНИЕ И ОБЩАЯ ХАРАКТЕРИСТИКА ЕЁ ОТДЕЛЬНЫХ ЧАСТЕЙ (РАЗДЕЛОВ).

6. ОБЩАЯ И ЧАСТНЫЕ ТЕОРИИ КРИМИНАЛИСТИКИ: ПОНЯТИЕ, ЗНАЧЕНИЕ, СООТНОШЕНИЕ И ВИДЫ ЧАСТНЫХ ТЕОРИЙ.

7. МОДЕЛИРОВАНИЕ В КРИМИНАЛИСТИКЕ И ПРАКТИКЕ РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ.

8. КРИМИНАЛИСТИЧЕСКАЯ ИДЕНТИФИКАЦИЯ: ПОНЯТИЕ, СУЩНОСТЬ, ЗАДАЧИ.

10. ОБЪЕКТЫ, ВИДЫ И ФОРМЫ ИДЕНТИФИКАЦИИ В ВЫЯВЛЕНИИ, РАСКРЫТИИ И РАССЛЕДОВАНИИ ПРЕСТУПЛЕНИЙ.

11. КРИМИНАЛИСТИЧЕСКАЯ ВЕРСИЯ. КЛАССИФИКАЦИЯ, МЕТОДЫ ПОСТРОЕНИЯ И ПРОВЕРКИ ВЕРСИЙ.

13. КРИМИНАЛИСТИЧЕСКАЯ ТЕХНИКА: ПОНЯТИЕ, ПРЕДМЕТ, СТРУКТУРА, ЗАДАЧИ.

14. ОТРАСЛИ КРИМИНАЛИСТИЧЕСКОЙ ТЕХНИКИ: ПОНЯТИЕ И ОБЩАЯ ХАРАКТЕРИСТИКА.

16. КРИМИНАЛИСТИЧЕСКАЯ ФОТОГРАФИЯ И ВИДЕОЗАПИСЬ: ПОНЯТИЕ, СТРУКТУРА, ОБЪЕКТЫ И ЗНАЧЕНИЕ.

17. МЕТОДЫ ЗАПЕЧАТЛЕВАЮЩЕЙ ФОТОГРАФИИ.

18. ПРИЁМЫ И МЕТОДЫ ФОТОСЪЁМКИ НА МЕСТЕ ПРОИСШЕСТВИЯ.

19. СИГНАЛЕТИЧЕСКАЯ ФОТОГРАФИЯ.

20. ФОТОСЪЁМКА: ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ И ДОКАЗАТЕЛЬСТВЕННОЕ ЗНАЧЕНИЕ ЕЁ РЕЗУЛЬТАТОВ.

21. ИССЛЕДОВАТЕЛЬСКАЯ ФОТОГРАФИЯ: ПОНЯТИЕ, ЗАДАЧИ, ЗНАЧЕНИЕ.

22. ВИДЕОЗАПИСЬ ПРИ ПРОИЗВОДСТВЕ СЛЕДСТВЕННЫХ ДЕЙСТВИЙ: ЗАДАЧИ, ОСОБЕННОСТИ ПРИМЕНЕНИЯ, ЗНАЧЕНИЕ.

24. СЛЕДЫ: ПОНЯТИЕ, МЕХАНИЗМ СЛЕДООБРАЗОВАНИЯ, КЛАССИФИКАЦИЯ СЛЕДОВ.

25. ТРАСОЛОГИЯ: ПОНЯТИЕ, ЗАДАЧИ, ЗНАЧЕНИЕ.

26. ДАКТИЛОСКОПИЯ: ПОНЯТИЕ, ЗАДАЧИ, СИСТЕМА.

27. СТРОЕНИЕ, СВОЙСТВА, КЛАССИФИКАЦИЯ И ИДЕНТИФИКАЦИОННЫЕ ПРИЗНАКИ ПАПИЛЛЯРНЫХ УЗОРОВ.

28. ВИДЫ СЛЕДОВ РУК. СРЕДСТВА И СПОСОБЫ ОБНАРУЖЕНИЯ, ФИКСАЦИИ И ИЗЪЯТИЯ СЛЕДОВ РУК.

29. ВИДЫ СЛЕДОВ НОГ. СПОСОБЫ ОБНАРУЖЕНИЯ, ФИКСАЦИИ И ИЗЪЯТИЯ СЛЕДОВ НОГ.

30. СЛЕДЫ ТРАНСПОРТА И МЕХАНИЗМ ИХ ОБРАЗОВАНИЯ. ОБНАРУЖЕНИЕ И ФИКСАЦИЯ СЛЕДОВ ТРАНСПОРТА.

31. СЛЕДЫ ОРУДИЙ ВЗЛОМА И ИНСТРУМЕНТОВ. КЛАССИФИКАЦИЯ И СПОСОБЫ ФИКСАЦИИ СЛЕДОВ ВЗЛОМА.

32. МИКРОЧАСТИЦЫ И ДРУГИЕ МАТЕРИАЛЬНЫЕ СЛЕДЫ. ИХ ЗНАЧЕНИЕ ПРИ РАССЛЕДОВАНИИ ПРЕСТУПЛЕНИЙ.

33. КРИМИНАЛИСТИЧЕСКАЯ БАЛЛИСТИКА: ПОНЯТИЕ, ОБЪЕКТЫ, ЗНАЧЕНИЕ В ПРАКТИКЕ РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ.

35. ОБНАРУЖЕНИЕ И ФИКСАЦИЯ СЛЕДОВ ПРИМЕНЕНИЯ ОГНЕСТРЕЛЬНОГО ОРУЖИЯ.

36. ХОЛОДНОЕ ОРУЖИЕ КАК ОБЪЕКТ КРИМИНАЛИСТИЧЕСКОГО ИССЛЕДОВАНИЯ: ПОНЯТИЕ, КЛАССИФИКАЦИЯ.

37. КРИМИНАЛИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ ВЗРЫВНЫХ УСТРОЙСТВ И ЕГО РОЛЬ В РАССЛЕДОВАНИИ ПРЕСТУПЛЕНИЙ.

38. КРИМИНАЛИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ ДОКУМЕНТОВ КАК ОТРАСЛЬ КРИМИНАЛИСТИЧЕСКОЙ ТЕХНИКИ.

39. ДОКУМЕНТ КАК ОБЪЕКТ КРИМИНАЛИСТИЧЕСКОГО ИССЛЕДОВАНИЯ: ПОНЯТИЕ, ВИДЫ ДОКУМЕНТОВ.

40. ВИДЫ КРИМИНАЛИСТИЧЕСКОГО ИССЛЕДОВАНИЯ ДОКУМЕНТОВ: ОБЩАЯ ХАРАКТЕРИСТИКА.

43. ОСНОВНЫЕ ЗАДАЧИ И ВОЗМОЖНОСТИ АВТОРОВЕДЧЕСКОГО ИССЛЕДОВАНИЯ ДОКУМЕНТОВ.

44. ТЕХНИКО-КРИМИНАЛИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ ДОКУМЕНТОВ. ЗАДАЧИ И ОБЪЕКТЫ ИССЛЕДОВАНИЯ.

45. ОСНОВНЫЕ ПРИЗНАКИ И СПОСОБЫ ПОДДЕЛКИ ДОКУМЕНТОВ. МЕТОДЫ ИХ ВЫЯВЛЕНИЯ.

50. КОМПОЗИЦИОННЫЙ ПОРТРЕТ: ПОНЯТИЕ, НАЗНАЧЕНИЕ, ОСОБЕННОСТИ СОСТАВЛЕНИЯ.

51. СЛОВЕСНЫЙ ПОРТРЕТ: ПОНЯТИЕ, ПРАВИЛА СОСТАВЛЕНИЯ.

53. СИСТЕМА И СПОСОБЫ КРИМИНАЛИСТИЧЕСКОЙ РЕГИСТРАЦИИ.

54. АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННО-ПОИСКОВЫЕ СИСТЕМЫ: ПОНЯТИЕ И ВИДЫ.

55. ВИДЫ УЧЁТОВ В ИНФОРМАЦИОННЫХ ЦЕНТРАХ МВД РФ.

56. ВИДЫ УЧЁТОВ В ЭКСПЕРТНО-КРИМИНАЛИСТИЧЕСКИХ ПОДРАЗДЕЛЕНИЯХ МВД РФ.

58. КРИМИНАЛИСТИЧЕСКАЯ ЭКСПЕРТИЗА: ПОНЯТИЕ И ВИДЫ. ОБЪЕКТ И ПРЕДМЕТ ЭКСПЕРТИЗЫ.

59. КЛАССИФИКАЦИЯ И ВИДЫ СУДЕБНЫХ ЭКСПЕРТИЗ. ЗАКЛЮЧЕНИЕ ЭКСПЕРТА И ЕГО ОЦЕНКА.

60. СИСТЕМА ЭКСПЕРТНЫХ УЧРЕЖДЕНИЙ В РФ.

63. ТАКТИЧЕСКИЕ ОПЕРАЦИИ (КОМБИНАЦИИ): ПОНЯТИЕ, ВИДЫ, ЗНАЧЕНИЕ.

64. СЛЕДСТВЕННАЯ СИТУАЦИЯ: ПОНЯТИЕ, СОДЕРЖАНИЕ, ВИДЫ И ЗНАЧЕНИЕ.

65. ОСНОВАНИЯ И ТАКТИКА ЗАДЕРЖАНИЯ ЛИЦ, ПОДОЗРЕВАЕМЫХ В СОВЕРШЕНИИ ПРЕСТУПЛЕНИЯ.

67. ТАКТИКА ОСМОТРА ПРЕДМЕТОВ И ДОКУМЕНТОВ.

68. ТАКТИКА ОСМОТРА ТРУПА. ВОПРОСЫ, РАЗРЕШАЕМЫЕ СЛЕДОВАТЕЛЕМ. РОЛЬ СПЕЦИАЛИСТА ПРИ ОСМОТРЕ.

69. ТАКТИКА ОСВИДЕТЕЛЬСТВОВАНИЯ.

72. ТАКТИКА ДОПРОСА СВИДЕТЕЛЕЙ И ПОТЕРПЕВШИХ.

73. ТАКТИКА ДОПРОСА ПОДОЗРЕВАЕМЫХ И ОБВИНЯЕМЫХ. ОСОБЕННОСТИ ДОПРОСА В КОНФЛИКТНОЙ СИТУАЦИИ.

76. ТАКТИКА ПРЕДЪЯВЛЕНИЯ ДЛЯ ОПОЗНАНИЯ.

77. ТАКТИКА ПОЛУЧЕНИЯ ОБРАЗЦОВ ДЛЯ СРАВНИТЕЛЬНОГО ИССЛЕДОВАНИЯ.

78. ТАКТИКА СЛЕДСТВЕННОГО ЭКСПЕРИМЕНТА.

79. ТАКТИКА ПРОВЕРКИ ПОКАЗАНИЙ НА МЕСТЕ.

80. ВЗАИМОДЕЙСТВИЕ СЛЕДОВАТЕЛЯ И ОПЕРАТИВНЫХ РАБОТНИКОВ В РАСКРЫТИИ ПРЕСТУПЛЕНИЙ.

82. ЧАСТНЫЕ МЕТОДИКИ РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ. СТРУКТУРА И ВИДЫ ЧАСТНЫХ МЕТОДИК.

85. РАССЛЕДОВАНИЕ ПРЕСТУПЛЕНИЙ ПО «ГОРЯЧИМ СЛЕДАМ»: ОБЩАЯ ХАРАКТЕРИСТИКА.

86. МЕТОДИКА РАССЛЕДОВАНИЯ УБИЙСТВ.

87. МЕТОДИКА РАССЛЕДОВАНИЯ ИЗНАСИЛОВАНИЙ.

88. МЕТОДИКА РАССЛЕДОВАНИЯ КРАЖ.

89. МЕТОДИКА РАССЛЕДОВАНИЯ ГРАБЕЖЕЙ И РАЗБОЕВ.

90. МЕТОДИКА РАССЛЕДОВАНИЯ МОШЕННИЧЕСТВА.

91. МЕТОДИКА РАССЛЕДОВАНИЯ ВЫМОГАТЕЛЬСТВА.

92. МЕТОДИКА РАССЛЕДОВАНИЯ ВЗЯТОЧНИЧЕСТВА.

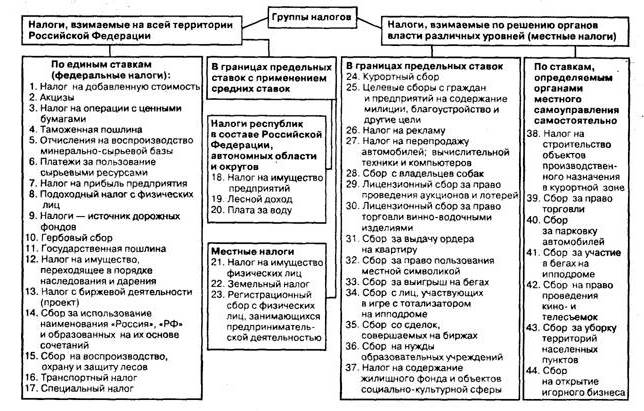

93. МЕТОДИКА РАССЛЕДОВАНИЯ НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ.

Криминалистическая характеристика налоговых преступлений

Типовые следственные ситуации и версии

Первоначальные и последующие следственные действия

Для юридических лиц такими действиями являются уклонение от уплаты налогов с организаций путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, а равно от уплаты страховых взносов в государственные внебюджетные фонды с организации, совершенное в крупном размере.

Многочисленные способы совершения налоговых правонарушений можно с достаточной степенью условности свести к двум основным: а) непредставление налоговому органу сведений о доходах в установленной форме или установленные сроки; б) сокрытие или искажение сведений об имевших место доходах и расходах за отчетный период. Последний способ может иметь несколько разновидностей. Он может включать в себя неоформление или ненадлежащее оформление движения товарно-материальных ценностей или денежных средств, неправомерное использование налоговых льгот, демонстрацию фиктивных доходов и расходов, неправомерное манипулирование ценами, и др.

Специфика способа совершения данных преступлений определяет особенности механизмов данной разновидности преступной деятельности. Деятельность может заключаться либо в воздержании от совершения предусмотренных законом действий или их последовательности (неявка в налоговую инспекцию, непредставление в налоговую инспекцию необходимых данных и т.п.), либо в активных действиях по формированию блока недостоверных данных или их сокрытию от надлежащего учета.

Важными элементами обстановки совершения рассматриваемых преступных действий являются: непродуманная и непоследовательная налоговая политика; частое изменение крайне сложного для понимания неспециалистами налогового законодательства; негативное отношение части общества к обязанности платить налоги государству, не обеспечивающему в свою очередь точное исполнение обязанностей перед налогоплательщиками; пассивная борьба государственных органов с преступностью в целом и налоговой преступностью в частности и др.

В соответствии с законодательством ответственность за соблюдение налогового законодательства при осуществлении хозяйственной деятельности несут их руководители, т. е. лица, имеющие право

первой подписи финансовых документов предприятия, организации.

Обязанность по уплате налогов несут физические лица, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К указанным физическим лицам относятся граждане РФ, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в РФ, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году. Объектом налогообложения является совокупный доход физического лица, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в Российской Федерации, – от источников в Российской Федерации и за ее пределами; у физических лиц, не имеющих постоянного местожительства в Российской Федерации, – от источников в Российской Федерации*.

*См. ст. 1, 2 Закона РФ «О подоходном налоге с физических лиц» в редакции от 31 декабря 1997 г.

Данные следственной и судебной практики и научные исследования показывают, что в 74% случаев преступниками являются мужчины. Средний возраст злостных неплательщиков налогов составляет 38 лет. По делам данной категории лица, виновные в совершении преступлений, моложе 20 лет не встречаются. Лицами в возрасте от 21 года до 30 лет совершено 20% налоговых преступлений, от 31 года до 40 лет – 36%, от 41 года до 50 лет – 36%., и старше 51 года – 8%). 58% осужденных имели высшее,. неполное высшее образование или ученую степень, а 22% – среднее специальное образование. Число ранее судимых среди налоговых преступников не велико – 7%. В 82% случаев инициатива совершения налоговых преступлений исходила от руководителей, которые зачастую являлись и владельцами предприятий*.

*См.: Кучеров И.И. Налоговые преступления. М., 1997.

Мотивация действий при совершении налоговых преступлений преимущественно корыстная.

Типовые следственные ситуации и версии

Поводами к возбуждению уголовных дел о налоговых преступлениях в большинстве случаев являются непосредственное обнаружение налоговых преступлений подразделениями органа дознания и поступившие в эти органы данные государственных налоговых инспекций. Соответственно возникают две типовые следственные ситуации. В первой ситуации инициатива расследования исходит непосредственно от органов налоговой полиции; во второй – после оценки материалов о факте сокрытия объектов налогообложения в крупных и особо крупных размерах, поступивших от налоговой инспекции.

При этом налоговый орган обязан в десятидневный срок* направить в правоохранительные органы следующие материалы:

письменное сообщение о фактах сокрытия доходов (прибыли) или иных объектов налогообложения налогоплательщиками, подписанное начальником Государственной налоговой инспекции или его заместителем; акт документальной проверки соблюдения налогового законодательства и решение по нему начальника Государственной налоговой инспекции или его заместителя с приложением подлинных бухгалтерских документов, отчетов, деклараций, подтверждающих факт сокрытия доходов (прибыли) или иных объектов налогообложения, постановление должностного лица государственной налоговой инспекции об их изъятии и соответствующий протокол; документы о разъяснении налогоплательщику его права представить письменные возражения по акту документальной проверки и получить сведения о результатах их рассмотрения; объяснения должностных лиц налогоплательщика по фактам выявленных нарушений налогового законодательства (при отсутствии письменных возражений по акту проверки), а в случае отказа налогоплательщика от дачи объяснений – соответствующий акт; копии приказов о назначении на должность лиц, ответственных за финансово-хозяйственную деятельность налогоплательщика в проверяемый период; протокол, постановление и другие документы о привлечении к административной ответственности за нарушение налогового законодательства (если привлекались). Для принятия решения о возбуждении уголовного дела по фактам уклонения от подачи декларации должны быть представлены следующие материалы: протокол и постановление о наложении административного взыскания за ранее совершенное налогоплательщиком

нарушение порядка декларирования доходов; справки и, иные документы, содержащие сведения, в каком порядке и в какие сроки налогоплательщик должен был представить налоговому органу декларацию о доходах; иные документы и расчеты, на основании которых можно сделать вывод о включении налогоплательщиком в декларацию о доходах заведомо ложных сведений.

*См. совместное письмо Генеральной прокуратуры РФ (№ 15/5-95 от 11 мая 1995 г.). Департамента налоговой полиции РФ (№ ВП-605 от 6 апреля 1995 г.) и Государственной налоговой службы РФ (№ ЮБ-4-08/19н от 12 мая 1995 г.) «О порядке передачи материалов о нарушениях налогового законодательства органы налоговой полиции и прокуратуры».

Проверка указанных документов и достоверности данных, в них изложенных, позволяют на первоначальном этапе выдвинуть версию о виновности конкретного лица в совершении налогового преступления.

Следует учитывать, что в соответствии с налоговым законодательством в тех случаях, когда налогоплательщик не может предоставить оправдательные документы, налоговым инспекциями разрешено исчислять размер полученной прибыли по аналогии с другими предприятиями исходя из рыночных цен, а также без учета затрат, не имеющих документального подтверждения. Подобным правом налоговые инспекции пользуются широко, и это находит отражение в актах проверки. Возможно, подобная практика оправдана при сборе налоговых платежей и наложении финансовых санкций; использование же подобных актов в качестве доказательств далеко не бесспорно и требует соответствующего правового урегулирования.

При воздержании налогоплательщика от совершения предусмотренных законом действий или их последовательности (пассивном способе действия) выдвигаются и проверяются главным образом версии о мотивах совершения преступления для получения следствием доказательств о формах вины правонарушителя. При выявлении в ходе дознания и расследования имущественных прав лица, явно не соответствующих получаемому им легально доходу, могут возникнуть и проверяться версии о его причастности к иной преступной деятельности, в том числе и о его принадлежности к какой либо организованной преступной группе.

При выявлении активного способа деятельности по совершению правонарушения выдвигаются и детально проверяются версии о способе и механизме совершения преступных действий, изучаются и исследуются версии о возможном совершении данным лицом аналогичных или иных преступных действий.