Файл: Формы и системы оплаты труда на предприятии (Теоретические и нормативно-правовые основы системы оплаты труда на предприятии).pdf

Добавлен: 28.03.2023

Просмотров: 405

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические и нормативно-правовые основы системы оплаты труда на предприятии

1.1. Сущность и функции систем оплаты труда

1.2. Правовое регулирование в системе оплаты труда

2.Системы оплаты труда на предприятии

2.1. Формы и принципы системы оплаты труда

2.2. Оплата труда руководителей, специалистов и служащих

2.3. Начисление заработной платы и исчисление среднего заработка

3.Мотивация и стимулирование труда

В данных случаях государство использует прямые предписания – способ прямого нормирования. Если же государство прямо не устанавливает размеры оплаты, а влияет на них через налоговые механизмы (налоги на доходы работника и на доходы предприятия) – это способ косвенного нормирования [22, с. 87].

Договорное регулирование состоит в том, что на оплату труда, являющуюся основным условием найма работника, влияет не только стоимость труда, но и многие другие факторы, поэтому зарплата может быть предметом соглашения. Причем, чем больше экономической и правовой свободы у сторон трудового договора, - тем шире радиус этого соглашения [31].

Фактически во всех странах с рыночной экономикой договорное регулирование с большим отрывом преобладает над нормативным,- это характерная черта их правовых систем.

2.Системы оплаты труда на предприятии

2.1. Формы и принципы системы оплаты труда

Организация оплаты труда в рыночной экономике основана на следующих принципах:

а) равная оплата за равный труд. Это означает, что труд работников, имеющих одинаковую квалификацию, показывающих одинаковые результаты при выполнении одной работы, должен оплачиваться в одинаковом размере.

б) обоснованность оплаты труда. Данный принцип означает, что уровень оплаты труда работников предприятия не должен быть ни слишком низким, ни чрезвычайно высоким.

в) гибкость дифференциации и систем оплаты. Это означает, что системы стимулирования должны оперативно меняться в соответствии с изменением задач, стоящих перед предприятием;

г) простота и ясность систем оплаты;

д) учет сложности выполняемой работы и уровня квалификации труда;

е) опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы. В зарубежной и отечественной практике сложилось следующее. Эмпирическое соотношение: на 1% прироста производительности труда должно приходиться 0,2-0,4% прироста заработной платы;

ж) индексация заработной платы в соответствии с уровнем инфляции, что отражается в коллективных договорах и тарифных соглашениях;

з) соответствие законодательству [29, с. 243].

В организации ЗП различают 3 подхода:

- механизм организации ЗП (7 элементов по ТК);

- формы и системы ЗП;

- части ЗП (структура).

Организация оплаты труда на предприятии включает в основном элементы:

- нормирование труда;

- тарифную систему и должностные оклады;

- формы и системы заработной платы;

- гарантированные выплаты и доплаты;

- надбавки;

- премирование;

- регулирование заработной платы [4, с. 56].

Нормирование труда. Для правильной организации труда предприятия необходимо знать, какое количество труда требуется для выполнения той или иной работы, иначе – установить меру труда каждого работника, т.е. норму труда.

Нормирование труда – определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данного производства (минимально допустимого количества продукции, изготовляемой в единицу времени: час, смену).

Нормирование труда на предприятии – основа правильной организации труда и заработной платы, оно должно строиться на базе внедрения прогрессивных, технически обоснованных норм. Различают опытно-статистический и аналитический методы нормирования труда.

Наиболее прогрессивный – аналитический метод, поскольку он предполагает научные подходы к формированию норм, а опытно-статистический метод только фиксирует сложившееся положение на предприятии в предыдущий плановый период и рассматривает его как базу сравнения для нового периода [30, с. 183].

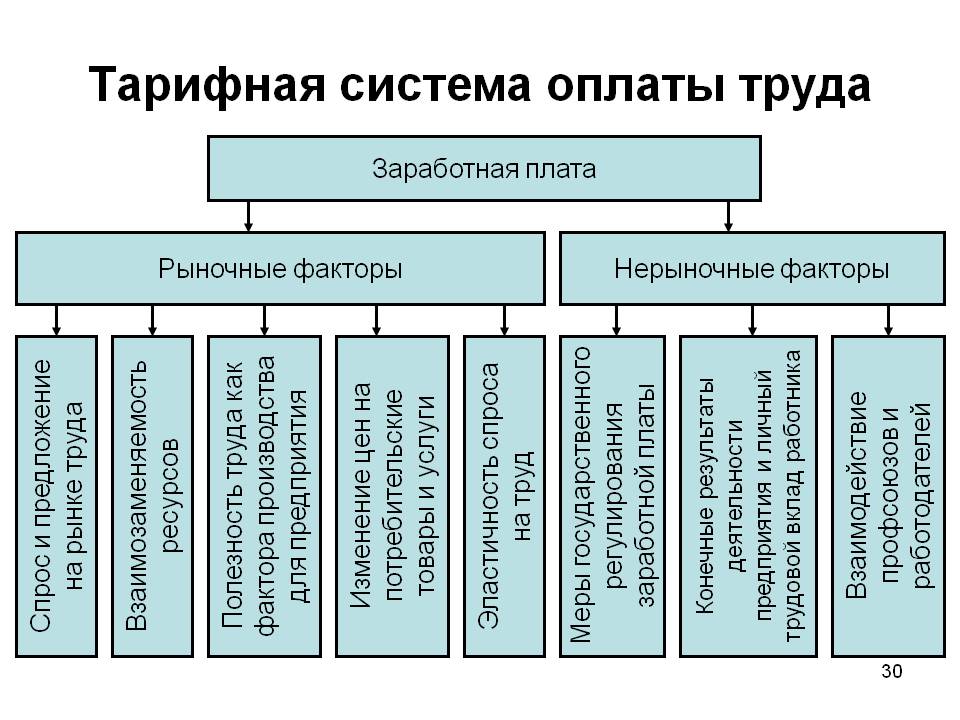

Регулятором заработной платы выступает тарифная система.

Тарифная система – это совокупность ставок и окладов работников, устанавливающая определенные уровни и соотношения в оплате труда. Ставки и оклады зависят от: квалификации, сложности, ответственности, интенсивности, тяжести и условий труда рис.2.

Тарифная система лежит в основе построения оплаты труда, которая основана на схемах должностных окладов и заложена в штатных расписаниях [26, с. 12].

Рис. 2. Тарифная система оплаты труда

Формы ЗП- способы установления зависимости размера ЗП работника от затраченного им труда, с помощью совокупных показателей отражающих результаты труда и фактического затраченного времени.

Труд работников организации оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашением.

Нормы выработки и расценки на работы организация устанавливает сама, при необходимости они пересматриваются с учетом конкретных условий хозяйствования и подлежат утверждению в порядке, установленном коллективным договором.

За достижения высоких производительных показателей, разработку и внедрение рационализаторских предложений, экономию средств, безупречную работу, непрерывный стаж и другие заслуги перед организацией используются различные виды материального поощрения (премии, вознаграждения).

Организации сами определяют формы и системы оплаты труда всех лиц, работающих в них. Заработная плата каждого члена коллективной работы определяется его трудовым вкладом и размером той части полученного дохода, которая идет на оплату работы. Формы оплаты труда очень разные. Широко применяются повременная (простая повременная, повременно - премиальная), сдельная (индивидуальная, коллективная), аккордная оплата труда. Отдельные организации используют оплату труда по конечному результату (в процентах от полученного дохода или прибыли) [18, с. 152].

Пример: Бригада из трех человек сдала объект под ключ. Объем выполненных работ составил 150000 рублей (получена прибыль 50000 рублей). Оплата труда предусмотрена:

1. в размере 5% к объему выполненных и сданных заказчику работ. Заработок бригады, который подлежит распределению между членами бригады, составит 7500 руб. (150000 руб. * 0,05);

2. в размере 15% прибыли, полученной от сданных работ. Заработок бригады составит 7500 руб. (50000руб.*0,15).

При повременной оплате труда заработок работников начисляется в зависимости от количества проработанного времени и тарифной ставки (оклада).

Пример: Бухгалтеру установлен оклад 900 руб. Если он отработал все рабочие дни в данном месяце, то ему будет начислено 900 руб. Если он отработал не все рабочие дни в месяце, то заработок начисляется за фактически отработанное время. Предположим, он отработал 18 рабочих дней (число рабочих дней в месяце при двух выходных – 20). Ему будет начислено 810 руб. (900 руб. / 20 дней * 18 дней).

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Пример: Рабочий – повременщик в течение месяца отработал 150 часов. Его часовая тарифная ставка – 6,50 руб. Заработок за месяц составит 975 руб. (6,50 руб. * 150 часов). Если предположить, что ему была начислена премия 20% к оплате труда – 195 руб. (975 руб. * 0,2), то его заработок за месяц будет 1170 руб. (975руб. + 195 руб.).

При повременно – премиальной форме оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате труда, начисленной за фактически отработанное время. Премирование может осуществляться по итогам работы за месяц или более длительный период (квартал).

Пример: Приказом по организации бухгалтеру в отчетном месяце установлена премия в размере 20%. Так как заработная плата бухгалтера составила в отчетном месяце за фактически отработанное время 800 руб., то ему будет начислена премия в сумме 160 руб. (800 руб. * 0,2).

При сдельной оплате труда заработная плата работникам начисляется за фактически выполненную работу (изготовленную продукцию) на основании действующих расценок за единицу работы. Сдельная форма оплаты труда имеет несколько разновидностей: прямая сдельная, сдельно- прогрессивная, косвенная и сдельно- премиальная. При прямой сдельной форме заработок начисляется за выполненную работу (изготовленную продукцию) по установленным сдельным расценкам для любого количества изготавливаемой продукции.

Пример: Токарь изготовил 170 изделий. Расценка за единицу изделия – 8,90 руб. Его заработок за месяц составил 1513 руб. (8,90 руб.* 170 шт.).

При сдельно – прогрессивной форме расценки увеличиваются для оплаты продукции, изготовленной сверх установленной нормы.

Пример: Токарь изготовил 170 изделий. Расценка за единицу в пределах 120 изделий – 8,90 руб., более 120 изделий – выше на 10%, т. е. 9,79 руб. (8,90 руб. * 1,1). Заработок работника за все количество изделий составит 1557,5 руб. [(120 шт. * 8,90 руб.) + (50 шт. * 9,79 руб.)].

Косвенная форма, как правило, применяется к рабочим, выполняющим вспомогательные работы, обеспечивающие основные работы.

Пример: Вспомогательному работнику начислено 10% заработка обслуживаемых или основных рабочих. Если заработок этих рабочих составил 17500 руб., то вспомогательному работнику будет начислено 1750руб.

При сдельной форме оплаты труда работникам дополнительно начисляется премия за выполнение условий и показателей премирования: качество работы, срочность, отсутствие обоснованных жалоб со стороны клиента и другое. Размер премии обычно устанавливается в процентах к сдельному заработку. Возможны и другие подходы к премированию.

Пример: Токарю согласно порядку, принятому в организации, установлена премия в размере 25%. Сумма премии равна 378,25 руб. (1513 руб. * 0,25) или соответственно 389,4 руб. (1557,5 руб. * 0,25).

Сдельная форма оплаты труда может быть индивидуальной и коллективной (бригадной). При бригадной форме оплаты труда заработок всей бригады определяется путем умножения расценки за единицу работы на фактически выполненный объем работ. Заработок бригады следует распределять между ее членами в соответствии с количеством и качеством труда. Здесь возможны разные подходы. Наиболее простой состоит в распределении заработка между членами бригады пропорционально отработанному времени.

Пример: Бригада в составе трех человек, имеющих одинаковый разряд, выполняла ремонтные работы, и ее заработок за сдельную работу составил 4500 руб. Затрачено на работы 700 чел. – ч., в том числе В.В. Волковым- 250 ч., Н.В. Наумовым – 220 ч., Г.Б. Назаровым – 230 ч. Заработок Волкова будет равен 1607,2 руб. (4500 руб. / 700 чел. – ч. * 250 ч.), Наумова – 1414,3 руб. (4500 руб. / 700 чел. – ч. * 220 ч.), Назарова – 1478,6 руб. (4500 руб. / 700 чел. – ч. * 230 ч.).

Заработок между членами бригады может быть распределен и другими методами (например, при помощи коэффициента распределения (приработки), коэффициента трудового участия), принятым в организации.

В большей части крупных и средних организаций используется тарифная система оплаты труда, что предполагает зависимость размера оплаты труда:

- от сложности выполняемой работы;

- условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные);

- природно – климатических условий выполнения работы;

- интенсивности и характера труда [32].

Тарифная система включает следующие элементы: тарифную ставку, тарифную сетку, тарифные коэффициенты, тарифно - квалификационные справочники.

Тарифная ставка – размер вознаграждения за работу определенной сложности, выполненную в единицу времени (час, день, месяц). Соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы определяется посредством тарифного коэффициента. Тарифный коэффициент I разряда равен единице. Размер тарифной ставки I разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом.

Тарифные коэффициенты последующих разрядов показывают, во сколько раз более сложный труд оплачивается выше труда работника I разряда.

Тарифно-квалификационный справочник [27] содержит перечень профессий и основных видов работ с указанием требований, которые предъявляются работнику соответствующей квалификации.

Достоинство тарифной системы оплаты труда в том, что она, во - первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы, а во - вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации, отношения к труду, в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой) и выполнения работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни)[21, с. 105].