ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.04.2024

Просмотров: 343

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 2. Национальное счетоводство. Система макроэкономических показателей

1. Содержание и функции национального счетоводства. Понятие национального богатства

2. Валовый национальный продукт

4. Номинальный, реальный и потенциальный внп

5. Показатели снс, рассчитываемые на базе внп

6. Внп как синтетический показатель эффективности экономики

Тема 3. Макроэкономическая нестабильность: экономические циклы

1. Циклическое развитие экономики. Фазы экономического цикла

3. Особенности циклического развития командной экономики

1. Понятие макроэкономического равновесия

3. Ценовые и не ценовые факторы, влияющие на спрос

4. Совокупное предложение и факторы его определяющие

5. Равновесный уровень цен и реальный внп

Тема 5. «Классическая и неоклассическая теория макроэкономического анализа»

1. Классическая модель макроэкономического равновесия. Закон Сэйя

2. Особенности неоклассического подхода к макроэкономическому равновесию

3. Макроэкономическая модель Вальраса

Тема 6: «Кейнсианская модель макроэкономического равновесия»

1. Основные положения Кейнсианской теории эффективного спроса

5. Макроэкономический анализ потребления и сбережения

3. Функции потребления. Кейнсианский крест

4. Макроэкономический анализ инвестиций и сбережений

5. Инвестиционный мультипликатор

6. Кейнсианский подход к решению проблемы макроэкономического равновесия. Парадокс бережливости

7. Кризис теории эффективного спроса. Неокейнсианство

Тема 6: «Макроэкономические проблемы формирования рынка труда»

1. Безработица как социально-экономическое явление

3. Особенности рынка труда в современной России

4. Кривая Филипса в краткосрочном периоде

5. Взаимосвязь между безработицей и инфляцией в долгосрочном периоде (стагфляция)

Тема 7: «Деньги. Финансово-кредитная система»

1. Деньги как продукт развития обмена. Эволюция денег

3. Денежная система. Виды денег. Денежные агрегаты

4. Предложение денег. Денежный мультипликатор

Тема 8: «Инфляция и антиинфляционное регулирование»

1. Инфляция на основе роста спроса (инфляция покупателей)

2. Инфляция на основе роста издержек производства

5. Антиинфляционная политика государства

Тема 9: «Фискальная политика государства»

1. Сущность и функции налоговой системы

2. Классификация и виды налогов

Тема 10: «Распределение доходов и проблема бедности в экономике»

4. Предложение денег. Денежный мультипликатор

Совокупность финансовых средств, которые обращаются в экономике и признаны в данной стране в качестве денег образуют предложение денег. Предложение денег включает всю денежную наличность и депозиты: МS = МО + Д.

Депозиты могут на определенных условиях использоваться для сделок в экономике. Денежное предложение включает в себя денежную базу и денежный мультипликатор. Денежная база представляет собой денежную массу в обращении МО + обязательные банковские резервы. При этом денежная наличность регламентируется размерами эмиссии, а обязательные банковские резервы устанавливаются законами: Мб = МО + OR.

Обязательные банковские резервы – это законодательно установленные минимальные денежные ресурсы, которые банк не имеет право расходовать без разрешения ЦБ.

В экономической литературе обязательные банковские резервы иногда называют официальными резервами или минимальным резервным покрытием. Их величина по отношению ко всем обязательствам по вкладам образует норму обязательным резервов.

![]()

Кроме обязательных резервов банки могут иметь избыточные резервы – это разница между депозитами банка и обязательными резервами. Их величина зависит от уровня деловой активности в экономике. При высоком спросе величина избыточных резервов приближается к нулю.

На денежное предложение активно влияет банковский (денежный) мультипликатор. Он определяется по формуле:

![]()

Денежный мультипликатор показывает механизм создания денег частными банками.

Процесс создания

денег банковскими структурами возможен

при наличии независимых коммерческих

банков. В этом случае каждый коммерческий

банк создает деньги, когда дает их

взаймы. Например, пусть банковская

система состоит из трех банков:

![]() ,

,![]() ,

,![]() .

Пусть банк

.

Пусть банк![]() получил кредит от ЦБ в размере 100 млн.

руб. ЦБ предоставил эти средства при

норме обязательных резервов – 10%. В этом

случае банк

получил кредит от ЦБ в размере 100 млн.

руб. ЦБ предоставил эти средства при

норме обязательных резервов – 10%. В этом

случае банк![]() может предоставить ссуды в размере 90

млн. руб. Таким образом, банк

может предоставить ссуды в размере 90

млн. руб. Таким образом, банк![]() создал денег на сумму 90 млн. руб. Полученные

бизнесменами денежные средства в виде

ссуд в размере 90 млн. руб. оплатят счета

по поставкам ресурсов, причем, они

воспользуются безналичной чековой

оплатой. Допустим, что поставщики

ресурсов депонируют все чеки в банке

создал денег на сумму 90 млн. руб. Полученные

бизнесменами денежные средства в виде

ссуд в размере 90 млн. руб. оплатят счета

по поставкам ресурсов, причем, они

воспользуются безналичной чековой

оплатой. Допустим, что поставщики

ресурсов депонируют все чеки в банке![]() .

Тогда в пассиве банка

.

Тогда в пассиве банка![]() будет 90 млн. руб., из которых 10% составят

резерв и банк

будет 90 млн. руб., из которых 10% составят

резерв и банк![]() сможет предоставить в виде кредитов 81

млн. руб.

сможет предоставить в виде кредитов 81

млн. руб.

Предположим, что

ссужаемые предпринимателям средства,

окажутся в банке

![]() ,

и так далее по цепочке. Если мы многократно

повторим эту операцию, то мы получим

денежную экспансию в масштабах банковской

системы.

,

и так далее по цепочке. Если мы многократно

повторим эту операцию, то мы получим

денежную экспансию в масштабах банковской

системы.

Обобщенно, с помощью денежного мультипликатора, мы можем определить общую массу денег в экономике. Для этого первоначальную сумму необходимо разделить на норму банковского резерва. При данной норме резерва (10%) в экономике может быть создан 1 млрд. руб.

Денежный мультипликатор равен величине, обратной норме банковских резервов. При этом, мультипликатор показывает максимально возможный объем создания денег. На снижение мультипликационного эффекта влияет, во-первых, уход денег из чекового обращения в наличное обращение, например, если бы поставщики ресурсов все 90 млн. средств обналичили, то в экономике работало бы только 190 млн. руб. из возможного 1 млрд.

Если обозначить

утечку денег из чекового обращения в

наличное через

![]() МО,

а через

МО,

а через

![]() ДО

– депозиты банка по выдаче ссуд, то

разделив первое на второе, мы получим

норму обналиченных денег. Тогда денежный

мультипликатор примет формулу:

ДО

– депозиты банка по выдаче ссуд, то

разделив первое на второе, мы получим

норму обналиченных денег. Тогда денежный

мультипликатор примет формулу:

![]() .

.

С – наличность вне банковской системы.

Эффект мультипликации снижается, во-вторых, на величину избыточных банковских резервов.

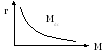

Графически предложение денег принято изображать в виде прямой линии, перпендикулярной оси абсцисс. Отрезок от начала координат до перпендикуляра будет показывать объем денежного предложения. В этом случае считается, что государство выпускает деньги вне зависимости от нормы процента.

5. Спрос на деньги

Спрос на деньги – это спрос на наличность. Он формируется под влиянием двух обстоятельств:

- спрос на деньги для сделок, включающий спрос на сами сделки и спрос на резервные деньги,

- спекулятивный спрос, связанный с возможностью альтернативного использования наличных денег.

Спрос на деньги для сделок связан с тем, что деньги являются всеобщим покупательным и платежным средством. Деньги для сделок обслуживают покупки реальных товаров в настоящем и будущем. Размеры денег для сделок во-первых, определяются доходами экономических субъектов, во-вторых, наличием товарной массы в экономике и уровнем цен. Все это следует из уравнения Фишера (MV=PQ). Также из этого уравнения следует, что спрос на деньги обратно пропорционален скорости обращения одной денежной единицы.

Спрос на деньги для следок определяется также затратами, связанными со снятием денег со счета. (Модель Баумоля-Тобина) – в этой модели авторы анализируют как домохозяйства снимают средства со счетов. Это осуществляется на основе сопоставления издержек, связанных со снятием и недополучением процентов при больших объемах снятия.

Д еньги

для сделок называют также операционным

или трансакционным спросом. Совокупный

спрос на деньги для сделок в обществе

– это сумма индивидуальных спросов

отдельных домохозяйств. Совокупный

спрос на деньги для сделок зависит от

размеров номинального ВНП. Чем он больше,

тем больше размер наличности для сделок.

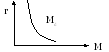

Принято считать, что операционный спрос

не зависит от уровня процента, поэтому

операционный спрос можно изобразить в

виде перпендикуляра.

еньги

для сделок называют также операционным

или трансакционным спросом. Совокупный

спрос на деньги для сделок в обществе

– это сумма индивидуальных спросов

отдельных домохозяйств. Совокупный

спрос на деньги для сделок зависит от

размеров номинального ВНП. Чем он больше,

тем больше размер наличности для сделок.

Принято считать, что операционный спрос

не зависит от уровня процента, поэтому

операционный спрос можно изобразить в

виде перпендикуляра.

М – количество денег в обращении.

Спекулятивный спрос на деньги связан с функцией денег как средства сохранения ценности стоимости. Кейнс проанализировал различные варианты использования денег:

- с одной стороны он выделял наличные деньги, которые не приносят доходов, но являются абсолютно ликвидными;

- с другой стороны, домохозяйства могут направить свою наличность на приобретение акций, облигаций других субъектов экономики, положить их на срочные счета.

Все эти альтернативные виды вложений Кейнс объединил под общим названием – облигации. Облигации в этом случае – это обязательства выплаты кредитору оговоренную заранее сумму денег в будущем.

Плательщик в этом случае в течение срока обязательств платит проценты, а после истечения срока номинальную стоимость долга. Таким образом, перед каждым домохозяйством стоит альтернативный выбор: или приобрести облигации в данный момент или воспользоваться конъюнктурой рынка с тем, чтобы приобрести эти ценные бумаги в будущем. Эта альтернатива обусловлена тем, что оба варианты имеют свои плюсы и минусы. Наличные деньги абсолютно ликвидны, и при отсутствии инфляции – это безрискованное вложение. В то же время приобретение облигаций – это дополнительный доход, но он несет за собой риск потерять все вложенные средства. Те деньги, которые домохозяйства хранят в наличной форме для будущих приобретений облигаций носят название спекулятивного спроса. Спекулятивный спрос на деньги прямо-пропорционален норме процента. Графически спекулятивный спрос изображается в виде кривой, носящий падающий слева направо характер.

Совокупный спрос на деньги – это сумма спекулятивного спроса и операционного спроса (спрос для сделок).

Мd = Мdо + Мdс

График совокупного спроса изображается в виде кривой, имеющей более крутой по сравнению с кривой спекулятивного спроса характер.

6. Содержание и формы кредита

Кредит – это движение денежного капитала, который передается в ссуду на условиях платности, возвратности и срочности.

Кредит – результат несовпадения индивидуальных циклов воспроизводства на отдельных предприятиях. Воспроизводственные циклы по отраслям и предприятиям различны. Это приводит к тому, что в одних из них возникают временно свободные средства, а у других может быть дефицит средств, который покрывается за счет займов.

Кредит выполняет во-первых, аккумулирующую и мобилизационную функцию;

Во-вторых, кредит перераспределяет денежные средства от тех, кому они в данный момент не нужны, тем, у кого возникает в них потребность.

Кредит экономит издержки. Банки, которые аккумулируют займы и долги субъектов экономики имеют возможность их взаимопогашать, тем самым в экономике возникает безналичный учет.

Кредит ускоряет концентрацию капитала, мобилизацию его в отрасли с эффективным производством. Наконец, через кредит осуществляется регулирование экономики. Выделяют 2 основных типа кредита:

Банковский;

Коммерческий.

Банковский кредит представляется банками и другими финансово-кредитными институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

По срокам предоставления банковский кредит подразделяется на краткосрочный (до 1 года); среднесрочный (5 – 6 лет); долгосрочный (более 6 лет).

Краткосрочное кредитование идет на пополнение оборотных средств предприятия.

Среднесрочный идет на реконструкцию предприятия.

Долгосрочный на создание нового капитала.

Разновидностью банковского кредита является потребительский кредит. Он предоставляется населению предприятиями розничной сети, а источниками кредитования являются денежные ресурсы банков и подобных учреждений. Он предоставляется для приобретения в кредит товаров долгосрочного пользования. Обычный срок предоставления кредита до 3 лет. Размер предоплаты от 10 до 25%. В случае неуплаты имущество изымается.

Следующая разновидность – ипотечный кредит. Предоставляется банками для приобретения земли или строительства жилья под залог этого имущества. (от 15 до 30 % годовых).

Государственный кредит – возникает, когда заемщиком выступает государство. Это кредит подразделяется на собственно государственный кредит и государственный долг. В первом случае, государственные кредитные институты кредитуют государственные предприятия.