Файл: Мотивация и ее теории (на примере ООО «СК «СТК-59»).pdf

Добавлен: 01.04.2023

Просмотров: 86

Скачиваний: 2

Максимальный ответ по анкете может быть равен 55 баллов (когда все вопросы оцениваются респондентом на 5 баллов), минимальный- 11 баллов (все ответы оцениваются на 1 балл). Но таких крайних вариантов в организации не было.

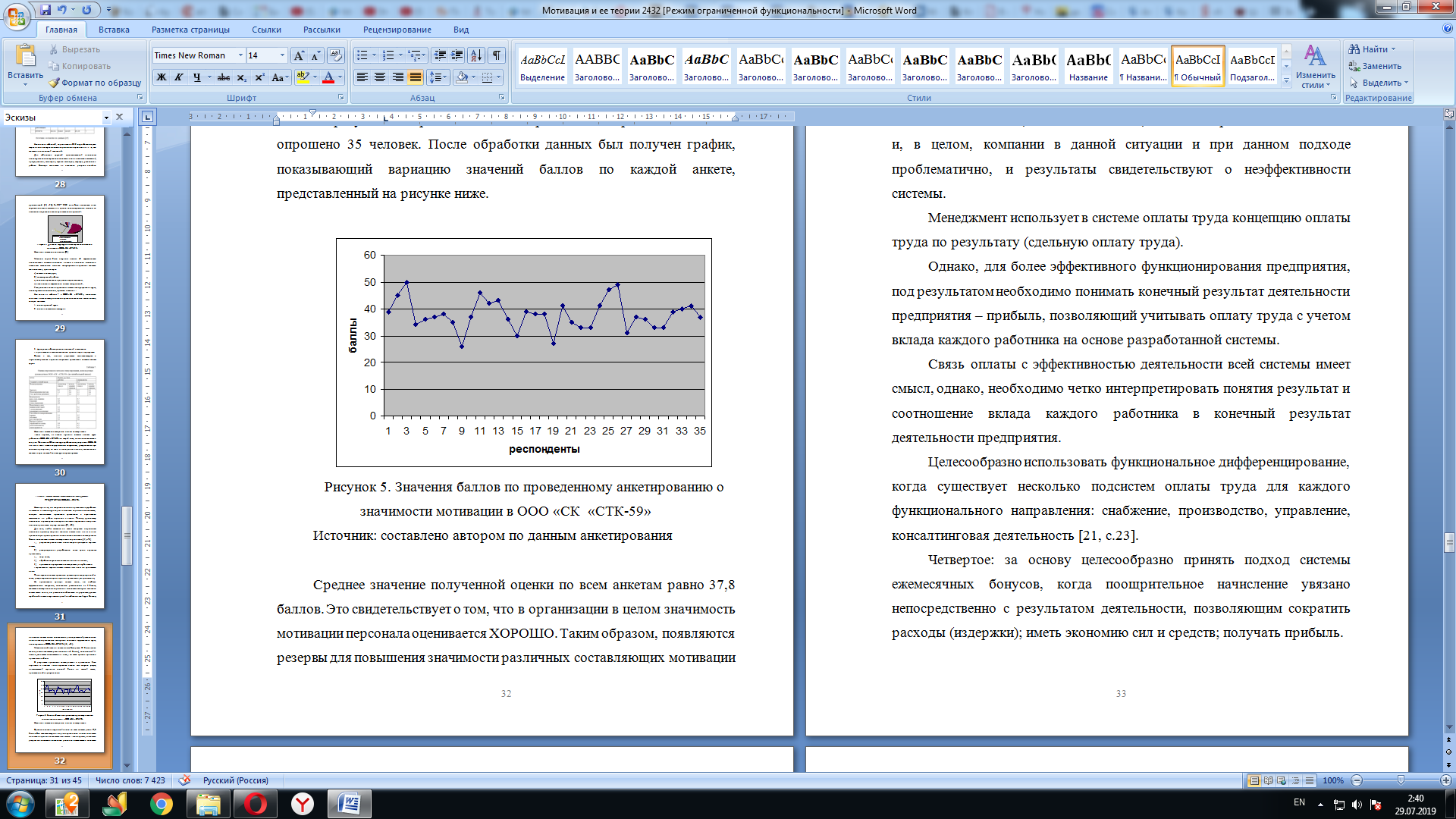

В результате проведения анкетирования в организации было опрошено 35 человек. После обработки данных был получен график, показывающий вариацию значений баллов по каждой анкете, представленный на рисунке ниже.

Среднее значение полученной оценки по всем анкетам равно 37,8 баллов. Это свидетельствует о том, что в организации в целом значимость мотивации персонала оценивается ХОРОШО. Таким образом, появляются резервы для повышения значимости различных составляющих мотивации для персонала (например, повышение уровня оплаты персонала может создать положительный стимул для увеличения производительности труда и отдачи персонала).

Результаты анализа показали, самый важный фактор в системе мотивации персонала – система оплаты труда, также было выявлено, что существующая система оплаты труда не соответствует задачам заявленным руководством предприятия.

Следовательно, достижение целей, стоящих перед системой оплаты и, в целом, компании в данной ситуации и при данном подходе проблематично, и результаты свидетельствуют о неэффективности системы.

Менеджмент использует в системе оплаты труда концепцию оплаты труда по результату (сдельную оплату труда).

Однако, для более эффективного функционирования предприятия, под результатом необходимо понимать конечный результат деятельности предприятия – прибыль, позволяющий учитывать оплату труда с учетом вклада каждого работника на основе разработанной системы.

Связь оплаты с эффективностью деятельности всей системы имеет смысл, однако, необходимо четко интерпретировать понятия результат и соотношение вклада каждого работника в конечный результат деятельности предприятия.

Целесообразно использовать функциональное дифференцирование, когда существует несколько подсистем оплаты труда для каждого функционального направления: снабжение, производство, управление, консалтинговая деятельность [21, c.23].

Четвертое: за основу целесообразно принять подход системы ежемесячных бонусов, когда поощрительное начисление увязано непосредственно с результатом деятельности, позволяющим сократить расходы (издержки); иметь экономию сил и средств; получать прибыль.

Пятое: любая модель оплаты труда должна учитывать ситуацию на рынке труда и финансово-экономическое положение предприятия.

Исходя из вышеуказанной концепции, автор предлагает следующий подход в совершенствовании системы оплаты труда, как основополагающей составляющей системы мотивации ООО «СК «СТК-59».

Система оплаты труда предполагает две составляющие: постоянную и переменную.

Постоянная составляющая выплачивается независимо от успехов деятельности предприятия на основе выполнения работником своих функциональных обязанностей.

С целью дифференциации при оплате труда имеет смысл использовать следующий подход в определении постоянной составляющей [14, c.76]:

- определить квалификационные уровни работников в рамках их должности с дифференцированной ставкой от 1 (тарифной ставки) до 2 с интервалом 0,25, таким образом, будут иметь место пять должностных уровней: 1; 1,25; 1,5; 1,75; 2.

Предлагается проводить ежегодную аттестацию по следующим показателям [16, c.76]:

1. Квалификация

2. Профессиональный опыт

3. Стаж работы

4. Ответственность

5. Овладение смежной профессией

6. Психологическая нагрузка

7. Физическая нагрузка

8. Условия труда.

По каждому показателю выставляется оценка от 0 до 2 и определяется средний показатель, который и позволяет определить квалификационный уровень сотрудника на следующий год. Данный подход позволяет взаимно связать профессиональное мастерство работника, его отношение к работе, сложность работы и условия труда, что будет способствовать не только вертикальной карьере работника, но и его стремлению работать более эффективно в данной должности, так как более добросовестное отношение и рост квалификации плюс «преданность фирме» обеспечат ему увеличение постоянной составляющей дохода.

Переменная составляющая может формироваться следующим образом [4, c.77]:

1) Устанавливается БД (базовая доля) на основе квалификационного уровня работника, однако, она не увязывается с тарифной ставкой и является пунктом соотношения перевыполнения или невыполнения своих должностных квалификационных обязанностей;

2) Система премиальных долей или бонусов должна быть увязана с достижением экономического эффекта в деятельности работника. Автор предлагает за основу принять систему месячных бонусов (критериев) и установить следующие критерии начисления долей или бонусов;

а) рационализаторское предложение, повлиявшее на сокращение издержек или увеличение прибыли;

б) предотвращение аварийных ситуаций, способных привести к увеличению издержек;

в) экономия сил и средств (вовлечения должностей, экономия материалов и энергии при сохранении качества и количества), психологического климата в коллективе.

3) Диапазон премиальных и штрафных долей должен быть в интервале (02), что позволит стимулировать и работников с высокой базовой долей [11, c.67].

4) При определении доли прибыли на формирование переменной составляющей зарплаты целесообразно, чтобы она составляла в зарплате не менее 30%. В данном подходе автор разделяет результаты исследования Ф. Тейлора о норме премиального вознаграждения к постоянной зарплате.

Автор не ставит целью получить экономическую выгоду по зарплате. Цель преуспевающего менеджмента – платить высокую зарплату.

Цель предложения – показать, что рациональный подход к формированию системы оплаты труда, основанный на предложенной концепции и необходимости обязательной выплаты зарплаты работникам, приемлем и экономически обоснован, т.е. способен быть реализован с наименьшими затратами для менеджмента с целью создания базы для совершенствования и развития предложенного подхода.

Таким образом, система оплаты труда после проведенных изменений будет иметь следующий вид [6, c.37]:

ЗП = П (КДУ) + П/,

где, П – постоянная составляющая;

КДУ – оклад по ставке;

П/ - переменная составляющая;

ЗП – зарплата;

соотношение П/П/ - 70% / 30%.

Расчетные показатели сопоставимы по сумме с затратами при максимальных показателях ФОТ, что не входит в противоречие с подходами менеджмента корпорации о плановых максимальных возможностях компании оплачивать труд своих работников. В тоже время используется кардинально отличный подход к формированию оплаты труда.

В данном подходе, при прочих равных условиях, повышение зарплаты происходит больше для сотрудников с лучшей оценкой и меньшим КДУ с целью стимулирования более качественного выполнения работы и стремлении получить более высокий КДУ.

Таблица 8.Система оплаты сотрудника с учетом КДУ и ОК

|

Оценка качества |

Процентное повышение зарплаты по уровням (КДУ) |

||||

|

V |

IV |

III |

II |

I |

|

|

5 |

12% |

12% |

18% |

18% |

0 |

|

4 |

12% |

12% |

16% |

0 |

0 |

|

3 |

КДУ |

КДУ |

КДУ |

КДУ |

КДУ |

|

2 |

Перевод на более Низкий КДУ Увольнение |

||||

|

1 |

|||||

Источник: составлено автором по данным анкетирования

Переменная составляющая (Б) определяется с целью – увязать эффективную работу работника участка (отдела) и предприятия.

Менеджмент определяет процент от прибыли на формирование переменной (Б); определяет процент от выделенной суммы – участку, отделу на основе его вклада в достижение эффекта предприятия; руководитель отдела (участка) на основе корпоративных критериев и на основе мнений (непосредственный начальник, сотрудники участка (отдела), контрагенты (службы, потребители и т.п.)) определяет долю работника. Таким образом, переменная «Б» – это процент от прибыли предприятия. Следовательно, материальный доход работника включает [16, c.65]:

1. Должностной оклад на основе уровня исполнения или функционала;

2. Оценку личного результата, влияющего на общий итог деятельности предприятия при выполнении задач, связанных непосредственно с зоной его полномочий;

3. Оценку его вклада в конечный результат хозяйственной деятельности предприятия на основе оценки вклада структурного подразделения и работника в составе данного подразделения (% дохода предприятия).

Данная система обеспечивает:

1. Выполнение работником функциональных обязанностей, что обеспечивает бесперебойную работу всего предприятия в плановых заданиях;

2. Проявление инициативы, ответственности работника с целью улучшения показателей в рамках его функционала;

3. Заинтересованность работника в проявлении инициативы, обеспечивающей эффективную деятельность подразделения и предприятия в целом для получения дивидендов.

Анализ оценки персоналом методов стимулирования показывает, что работники не удовлетворены тем, как менеджмент решает вопросы вовлечения в дела и решает проблемы предприятия, возможности самореализации. Следовательно, имеет место диспропорция между целями системы оплаты труда и реальными действиями менеджмента, что дает возможность предположить о проблематичности достижения целей данной системы оплаты и обоснованности предложения автора.

Для достижения целей системы оплаты труда целесообразно использовать комплексный подход:

Мотивация = оплаты труда + методы стимулирования (экономические, целевые, коммуникационные, обогащение труда)

Подводя итог проделанной в данной главе работы, можно отметить, что автор предложил путь совершенствования системы мотивации труда, как в условиях настоящего положения предприятия, так и в условиях эффективного развития предприятия, исходя из стратегического подхода управления.

Заключение

Мотивация в управлении персоналом понимается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду.

Наиболее распространенными содержательными теориями мотивации являются теории Маслoу, Альдерфeра, МакКлeлланда и Герцбeрга.

Основными процессуальными теориями мотивации являются теория ожиданий, теория справедливости, модель мотивации Портера - Лоуэра. В современном менеджменте предпринимаются активные попытки пересмотра классических теорий мотиваций с целью их приспособления к современной структуре потребностей. Система мотивации персонала может быть основана на самых разнообразных методах, выбор которых зависит от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия.

Классификация методов мотивации в зависимости от ориентации на воздействие на те или иные потребности может быть осуществлена на организационно распорядительные (организационно- административные), экономические и социально-психологические. Так же методы стимулирования можно сгруппировать в следующие четыре вида: экономические стимулы, управление по целям, обогащение труда, система участия. Целью управления сложившейся экономической ситуацией должно стать, прежде всего, увеличение заинтересованности персонала в повышении своей результативности, результативности функционирования банка для получения большей заработной платы и извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм экономического стимулирования: применение новых стимулирующих форм оплаты труда.

Анализируя систему управления мотивацией персонала персоналом в компании, были сделаны следующие выводы: Исходной основой для определения потребности в персонале в компании является штатное расписание, составленное в соответствии со спецификой работы организации. В рассматриваемой компании также есть правила внутреннего трудового распорядка и должностные инструкции работников, обязательные для выполнения теми, кому они адресованы.

При приеме новых работников учитываются современные тенденции отбора персонала, что позволяет избежать найма непрофессиональных работников. Для большинства рабочих мест характерно разнообразие обязанностей работника. Функции и должностные обязанности работников компании закреплены в должностных инструкциях. За работой персонала контроль осуществляется как менеджером по персоналу, так и непосредственно старшим менеджером. К методам управления относятся: моральное поощрение; социальное планирование; убеждение; внушение; личный пример; регулирование межличностных и межгрупповых отношений; создание и поддержание морального климата в коллективе.