Файл: Объект оценки: Нежилое 3-х этажное офисное здание, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым.pdf

Добавлен: 22.04.2023

Просмотров: 163

Скачиваний: 3

СОДЕРЖАНИЕ

1. Задание на оценку в соответствии с требованиями федеральных стандартов оценки

4. Прогноз социально-экономического развития республики Крым

5. Анализ рынка коммерческой недвижимости г. Керчь (Крым)

8. Основные выводы относительно рынка коммерческой недвижимости города Керчь республики Крым

- Достоверность, адекватность и достаточность информации, на основе которой проводится анализ.

- Способность отразить действительные намерения типичного покупателя и/или продавца, прочие реалии спроса/предложения.

- Действенность метода в отношении учета конъюнктуры и динамики рынка финансов и инвестиций (включая риски).

- Способность метода учитывать структуру и иерархию ценообразующих факторов, специфичных для объекта, таких как местоположение, размер, качество строительства и отделки, потенциальная доходность и т.д.

Доходный подход

- Для реализации доходного подхода был изучен достаточно большой объем рыночной информации, в том числе публикуемой в печати. Заключение о стоимости получено расчетами по рыночным данным, откорректированным на условия конкретного оцениваемого объекта.

- Методология расчета стоимости объекта в доходном подходе моделирует поведение типичного инвестора.

- Подход позволяет учесть риски, связанные с инвестициями в данный конкретный объект, его спецификой, правовым статусом, в первую очередь, с условиями обременений в виде действующих договоров аренды.

Сравнительный подход

- В расчетах данным подходом заложены откорректированные цены предложений. Однако цены реальных сделок могут отличаться.

- В данном подходе достаточно сложно учесть условия наиболее эффективного использования объектов-аналогов.

Затратный подход

- В данном подходе достаточно сложно правильно оценить износ ранее созданных улучшений и влияние этого износа на предстоящие доходы.

На основании вышеизложенного приняты следующие коэффициенты вклада подходов в итоговое значение рыночной стоимости объекта: доходный подход – 50%, сравнительный подход – 25%, затратный подход – 25% .

Таким образом, применяя различные подходы к оценке стоимости объекта, мы пришли к следующим результатам.

Таблица 22

Согласование результатов оценки стоимости

|

Подход |

Значение |

Вес |

Рыночная стоимость |

|

|

Затратный |

48 577 131 |

0,25 |

12 144 283 |

43 518 000 |

|

Сравнительный |

43 262 995 |

0,25 |

10 815 749 |

|

|

Доходный |

41 115 312 |

0,50 |

20 557 656 |

Вывод: Итоговое значение рыночной стоимости объекта оценки составляет на дату оценки округленно 43 518 000 рублей.

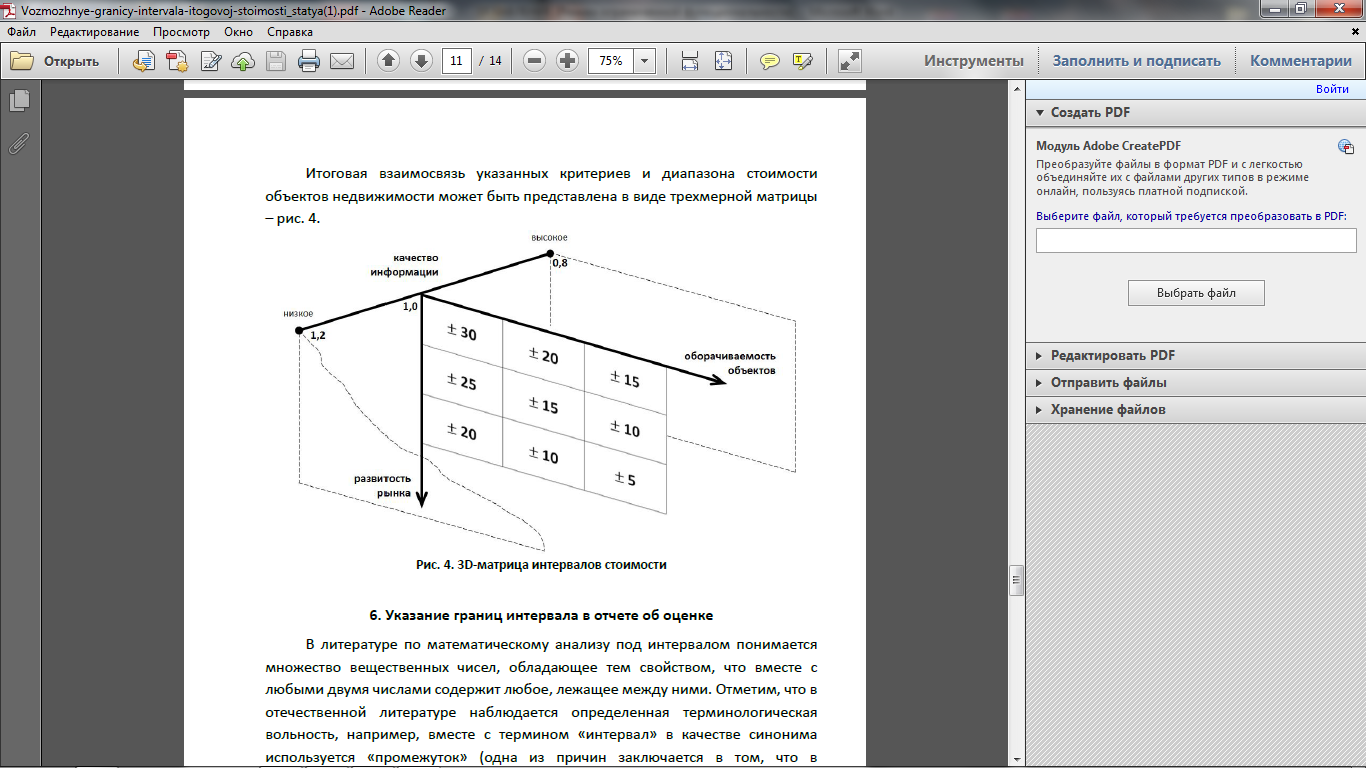

В соответствии с п.26 ФСО-1 после проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Возможные границы интервала, в которых находиться стоимость объекта оценки, определена по 3D-матрице интервальной стоимости

Рис. 1 - 3D-матрица интервальной стоимости[6]

Объект оценки – стандартная недвижимость;

результат расчета стоимости – 43 518 000 руб.; качество информации, использованной при проведении оценки, может быть охарактеризовано как «высокое». Рынок коммерческой недвижимости в городе Керчь слабо развит, но спрос имеется, оборачиваемость средняя.

В соответствии с данными рис. 10 имеем:

- ширина интервала = +/- 20% * 0,8 = 16%;

- нижняя граница = 43 518 000 - 43 518 000 *16% = 36 555 000 руб.

- верхняя граница = 43 518 000 + 43 518 000 *16% = 50 481 000 руб.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: руб., 36 555 000 -50 481 000 включительно.

Таким образом, рыночная стоимость нежилого 3-х этажного офисного здания, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым, г. Керчь, ул. Толобухина, д.10 по состоянию на 07.12.2017 года составила 43 518 000 рублей

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный Закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» принят ГД ФС РФ 17.06.1997 (с изм. и доп.).

- Федеральный закон от 24 июля 2007 года N 221-ФЗ «О государственном кадастре недвижимости» принят ГС ФС РФ 4.07.2007(с изм. и доп.).

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998 (с изм. и доп.).

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

- Ведомственные строительные нормы ВСН 53-86. Правила оценки физического износа жилых зданий. Государственный комитет по гражданскому строительству и архитектуре при Госстрое СССР. М., 1990.

- Жилые дома. Укрупненные показатели стоимости строительства. Издание четвертое, переработанное и дополненное. Серия «Справочник оценщика».— М.: ООО «КО–ИНВЕСТ», 2011.—592 с.

- «Общественные здания». Укрупненные показатели стоимости строительства. Серия «Справочник оценщика». – М.:ООО «КО-ИНВЕСТ», 2009.-384с.