Добавлен: 22.04.2023

Просмотров: 130

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы банковского маркетинга

1.1. Сущность и функции маркетинга

1.2. Сущность банковского маркетинга

2. Анализ маркетинговой стратегии ПАО «Сбербанк»

2.1. Характеристика ПАО «Сбербанк»

2.2. Система маркетинга банка и ее анализ

2.3. Маркетинговая стратегия ПАО «Сбербанк»

В таблице 1 представлена доля ПАО Сбербанка в основных сегментах финансового рынка за 5 лет.

Таблица 1

Доля ПАО Сбербанк в основных сегментах финансового рынка в 2013-2018 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Активы |

28,9 |

29,6 |

29,1 |

28,7 |

28,9 |

30,4 |

|

Кредиты корпоративным клиентам |

33,6 |

33,3 |

35,0 |

32,2 |

32,4 |

32,7 |

|

Кредиты частным клиентам |

32,7 |

33,5 |

35,9 |

38,7 |

40,5 |

41,4 |

|

Средств частных клиентов |

45,7 |

46,7 |

45,0 |

46,0 |

46,1 |

45,1 |

В настоящее время ПАО «Сбербанк» обслуживает:

- 92,8 млн. активных частных клиентов;

- 2,27 млн активных корпоративных клиентов.

Всего в банке 102,9 млн. активных клиентов и 293,8 тыс. сотрудников. Банк имеет 14 186 офисов обслуживания.

ПАО Сбербанк укрепил лидирующие позиции практически на всех основных сегментах финансового рынка РФ.

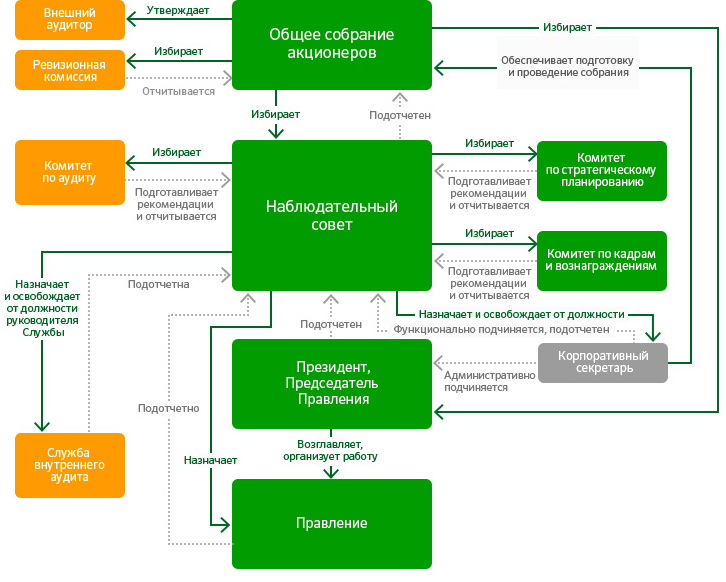

Система корпоративного управления представлена на рисунке 3.

Рисунок 3. Система корпоративного управления

Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип.

В таблице представлены основные показатели работы ПАО Сбербанк в 2016-2018 гг. 2

Таблица 2

Основные показатели деятельности ПАО Сбербанк в 2016-2018гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

1. Активы, млрд.руб. |

25369 |

27045 |

31198 |

106,61 |

115,36 |

|

2. Чистая прибыль, млрд.руб. |

541,9 |

748,7 |

831,7 |

138,16 |

111,09 |

|

3. Операционный доход до резервов, млрд.руб. |

1698 |

1790 |

1936 |

105,47 |

108,16 |

|

4. Кредиты корпоративным клиентам, млрд.руб. |

13633 |

12697 |

14331 |

93,13 |

112,87 |

|

5. Кредиты частным клиентам, млрд.руб. |

5032 |

5399 |

6752 |

107,29 |

125,06 |

|

6. Рентабельность капитала, % |

20,8 |

24,2 |

23,1 |

116,35 |

95,45 |

В 2017 году активы банка увеличились на 15,36 %, а в 208 году на 6,01 % данное увеличение темпов роста активов вызвано начавшейся тенденцией наращивания банками кредитования физических лиц и ростом темпов кредитования юридических лиц.

Чистая прибыль ежегодно растет: на 11,09 % в 2017 году и на 38,16 % в 2018 году.

В 2018 году увеличиваются объемы кредитования как физических, так и юридический лиц.

В 2018 году Банк продолжил свое развитие, достигнув роста по всем основным показателям, однако рентабельность капитала имеет тенденцию к сокращению.

2.2. Система маркетинга банка и ее анализ

Важно отметить, что концепция маркетинга ПАО «Сбербанк» интегрирована на всех уровнях организационной структуры банка. Интегрированный маркетинг включает как маркетинг, ориентированный на клиента, так и маркетинг, ориентированный на совершенствование работы служб и подразделений банка, включая председателя правления банка. Целью маркетинга ПАО «Сбербанк» является:

1. удовлетворение потребностей клиентуры;

2. удовлетворение потребностей банка как организации;

3. удовлетворение (мотивация) персонала;

4. постоянный поиск конкурентных преимуществ.

Маркетинговый подход к созданию стратегии развития ПАО «Сбербанк» предполагает ориентацию на потребителя и профессиональную гибкость в нахождении возможностей реагирования на потребности в банковских услугах. Тем самым маркетинговый подход оказывается более пригодным к успешной деятельности на рынке, чем другие, менее гибкие и, соответственно, более уязвимые подходы, ориентированные не на потребности сегодняшних и потенциальных клиентов банка, а на решение более узких внутрибанковских задач. Рассматривая систему маркетинга ПАО «Сбербанк», можно выделить следующие элементы:

- исследование рынка;

- выбор, разработка и реализация на основе проведенных исследований стратегии банка на рынке банковских услуг.

Инструменты маркетинга ПАО «Сбербанк»:

- брендинг

- создание компрелиментарного сервиса

- дифференциация продукта

- цена

- реклама

- стимулирование сбыта

- паблик рилейшенз

- персональная продажа

- директ-маркетинг

- образный имидж

- сервис

- Интернет

Основными инструментами решения задач рыночной стратегии ПАО «Сбербанк» являются: товарная политика, ценовая политика, сбытовая политика, коммуникационная политика. Одной из важнейших сторон маркетинговой деятельности ПАО «Сбербанк» являются выбор его ценовой политики, то есть установление цен на различные банковские продукты и их изменения в соответствии с изменениями рыночной конъюнктуры. Объектами ценовой политики ПАО «Сбербанк» являются процентные ставки, тарифы, комиссионные, премии, скидки, а также минимальный размер страхового депозита по кредитным операциям.

В ПАО «Сбербанк» для финансового обеспечения развития своей деятельности в условиях банковской конкуренции, применяются следующие концепции маркетинга:

1. Сервисная концепция.

2. Параметрическая концепция.

3. Коммерческая концепция или концепция интенсификации коммерческих усилий.

4. Адресная маркетинговая концепция.

5. Социально-политическая концепция.

Более детальная разработка маркетинговой стратегии ПАО «Сбербанк» происходит в процессе планирования комплекса маркетинга, так называемым маркетинг–mix, который разрабатывается по следующим основным направлениям: продуктовая стратегия; стратегия ценообразования; стратегия распространения банковских продуктов (услуг); комплекс стимулирования потребителя. Маркетинговая программа ПАО «Сбербанк» должна учитывать не только перспективы получения будущей прибыли, но и возможности возникновения различных рисков в процессе ее осуществления. На этот случай банк должен определить методы ограничения рисков, а также конкретные обязанности менеджеров банка и его структурных подразделений в этом процессе (организация риск-маркетинга).

Задачи маркетинга в ПАО «Сбербанк»:

- «материализовать» услугу;

- обеспечить широкую доступность услуг;

- обеспечить качество оказываемых услуг;

- учет сезонности спроса на услуги;

- высокое качество обслуживания.

Проблемы, возникающие при сохранении маркетингового подразделения банка представлены в таблице 3.

Таблица 3

Проблемы и решения службы маркетинга в банке

|

Проблемы |

Решение |

|

Организационные барьеры к активному воздействия на всю деятельность банка |

Высокий статус руководителя маркетингового подразделения |

|

Нарушение определенной последовательности в принятии решений от планирования портфельной политики до сбыта |

Решения других подразделений должны приниматься только на основе проведенных данных о рынке, по согласованию с маркетинговым подразделением |

|

Отсутствие четкой формализации функций и направлений деятельности маркетингового подразделения |

Разработка Положения о службе маркетинга кредитного учреждения |

|

Несогласованность маркетинговых функций со штатным расписанием |

Создание определенных условий труда для возможного замещения должностей и мобильности сотрудников |

|

Внутренние барьеры для принятия самостоятельных решений маркетинговым подразделением |

Наделение маркетингового подразделения необходимыми полномочиями, наличие маркетингового бюджета |

|

Противоречие между существующей оргструктурой кредитного учреждения и новой маркетинговой стратегии развития |

Формирование новой оргструктуры кредитного учреждения с возможностью ее изменения в соответствии с новой стратегией развития банка |

|

Несоответствие оргструктуры кредитного учреждения стратегическим рыночным целям и задачам |

Реорганизация кредитного учреждения с четким определением стратегической значимости основных его функций |

Отмечается, что Сбербанк сократил расходы на рекламу (ранее они составляли 2,8 миллиарда рублей).

РБК подсчитал на основе опубликованных планов закупок на 2016 год возможные маркетинговые расходы шести госкомпаний, в том числе и Сбербанка. Были учтены все запланированные лоты, тематика которых связана с рекламой, PR и формированием имиджа, в том числе участие в различных выставках, а также производство и распространение сувенирной продукции и т.п.

Суммы, полученные в ходе исследования, нельзя рассматривать как полноценный маркетинговый бюджет компании. К примеру, в плане закупок Сбербанка, который был сформирован в начале года, предусмотрено более миллиарда рублей подобных расходов (1,3 млрд руб.). При этом только в первом полугодии бюджет Сбербанка на маркетинг и рекламу, согласно отчетности по МСФО, достиг 7,4 млрд руб.

Маркетинговые услуги банку могут оказывать подрядчики, контракты с которыми были разыграны раньше. Маркетинговые расходы не соотносятся и с теми бюджетами, которые рассчитываются на основе мониторинга таких исследовательских компаний, как TNS Russia и «ЭСПАР-Аналитик». В плане закупок Сбербанка за прошедший год было заявлено более 1 миллиарда рублей на маркетинговую активность, тогда как только на традиционную рекламу на ТВ, радио, в прессе, интернете и уличных конструкциях было потрачено, по данным отраслевого издания AdIndex, 2,2 млрд руб (как было сказано ранее). В пресс-службе Сбербанка отмечают, что данные по закупкам не отражают реальной картины, но при этом подробности своей маркетинговой активности не раскрывают.

2.3. Маркетинговая стратегия ПАО «Сбербанк»

Основными задачами являются проведение SWOT и PEST анализов, анализ 5 сил Портера и рассмотреть стратегию на матрице BCG.

Стратегию и тактику своих действий ПАО Сбербанк определяет с учетом необходимой стабилизации экономики, денежного обращения, развития межбанковского сотрудничества, новых методов работы и партнерских отношений с клиентами. Сбербанк является системообразующим банком банковской системы России, поэтому занимает первые места в рейтингах по всем базовым показателям (размеру активов и собственного капитала, прибыли, кредитного портфеля, привлеченных вкладов населения) и занимает порядка 30-45% на всех сегментах рынка банковских услуг.

Традиционно ПАО «Сбербанк» строит свою ресурсную базу на основе вкладов физических лиц, обладая высоким доверием населения, что обеспечивает банку долю в этом сегменте банковского рынка в размере 46%. Кредитные операции ПАО «Сбербанк» также востребованы клиентами, а его доля на рынке кредитования составляет 33,9%.

Конкурентная позиция ПАО «Сбербанка России» и перспективные направления развития его деятельности представлены в таблице 4.

Таблица 4

SWOT-анализ деятельности ПАО «Сбербанк» на рынке банковских услуг

|

СИЛЬНЫЕ СТОРОНЫ |

СЛАБЫЕ СТОРОНЫ |

|

1. Разветвленная филиальная сеть; 2. Наиболее развитая инфраструктура (большое количество банкоматов, терминалов самообслуживания и POS-терминалов); 3. Имидж доступного и социально-активного банка (офисы в шаговой доступности, программы кредитования для различных социальных групп, включая пенсионеров, студентов и молодые семьи); 4. Большой выбор банковских продуктов |

1. Отсутствие пакетирования продуктов и услуг; 2. Низкая информационная активность на рынке (реклама преимущественно с использованием телемаркетинга); 3. Низкая эффективность и функциональность филиальной сети |

|

ВОЗМОЖНОСТИ |

УГРОЗЫ |

|

1. Рынок банковских услуг развивается и имеет большой потенциал даже в условиях кризиса; 2. Растет потребность населения в надежных и доходных банковских продуктах; 3. Бонусные и благотворительные программы банка с помощью вкладов населения |

1. Большое количество конкурентов, которые длительное время работают на рынке с положительным имиджем (ВТБ 24, Россельхозбанк, Росбанк); 2. Более выгодные условия привлечения средств у банков-конкурентов; 3.Неблагоприятная внешнеэкономическая ситуация (возможность снижения доходов населения, что отрицательно повлияет на спрос банковских услуг и продуктов в целом) |

К преимуществам ПАО «Сбербанк», определяющим его доминирующее положение в национальной банковской системе относятся:

- ощущение надежности банка, что привлекает к обслуживанию в нем достаточно большое количество клиентов;

- за счет обширной клиентской базы банк имеет возможность проводить мягкую и гибкую тарифную политику по предлагаемым услугам;

- использование современных технологий в обслуживании клиентов (электронные очереди, платежные терминалы с возможностью оплаты большого спектра услуг, опрос клиентов с помощью электронных терминалов);