Файл: Проектирование реализации операций бизнес-процесса «Складской учет» (Бизнес-процессы в современных организациях).pdf

Добавлен: 28.04.2023

Просмотров: 287

Скачиваний: 1

СОДЕРЖАНИЕ

1 Теоретические аспекты моделирования бизнес-процессов

1.1 Бизнес-процессы в современных организациях

1.2 Понятие и сущность моделирования бизнес-процессов. Этапы

2 Методологический анализ предметной области и постановка задачи

2.1. Оценка бизнес-процесса складского учета компании Арсенал Авто

2.3 Постановка задачи моделирования бизнес-процесса складского

3 Моделирование бизнес-процесса складского учета компании Арсенал Авто

3.1 Выбор инструментального средства для моделирования бизнеспроцесса

3.2 Построение моделей бизнес-процессов складского учета и его

экспериментальные исследования

3.2.1 Моделирование бизнес - процессов приема товара на складе торговой компании

3.2.2 Моделирование бизнес – процессов комплектации и отгрузки

3.2.3 Моделирование бизнес-процессов контроля и инвентаризации запасов на складе компании

3.3 Экономическое обоснование и рекомендации по

совершенствованию деятельности и расчёт экономического эффекта

Процесс моделирования какой-либо системы в IDEF0 начинается с определения контекста, то есть наиболее абстрактного уровня описания системы в целом. В контекст входит определение субъекта моделирования, цели и точки зрения на модель.

Под субъектом понимается сама система, при этом необходимо точно установить, что входит в систему, а что лежит за ее пределами, другими словами, следует понять, что рассматривается как компоненты системы, а что является внешним воздействием. При субъекта системы существенную роль играет позиция, с которой рассматривается система, и цель моделирования - вопросы, на которые построенная модель должна дать ответ. Иными словами, первоначально определяется область (Scope) моделирования. Описание области как системы в целом, так и ее компонентов является основой построения модели.

При формулировании области необходимо учитывать два компонента - широту и глубину. Широта подразумевает определение границ модели - определяется что рассматривается внутри системы, а что снаружи. Глубина определяет, на каком уровне детализации модель является завершенной. При определении глубины системы необходимо помнить про ограничения времени - трудоемкость построения модели растет в геометрической прогрессии от глубины декомпозиции.

Цель моделирования (Purpose). Модель не может быть построена без четко сформулированной цели. Цель отвечает на такие вопросы:

- зачем моделировать этот процесс;

- что описывает модель;

- что увидит пользователь?

Именно правильное формулирование цели позволит команде аналитиков направить усилия в требуемом направлении.

Точка зрения (Viewpoint). Несмотря на то, что в процессе построения модели рассматриваются мнения различных людей, модель обязана строиться с единой позиции, называемой точкой зрения. Укрупнено ее можно вообразить как взгляд человека, который видит систему в нужном для моделирования аспекте.

Точка зрения должна соответствовать цели моделирования. Из этого становится очевидным, что описание работы предприятия с точки зрения бухгалтера и инженера будет выглядеть абсолютно разно, поэтому в процессе моделирования важно оставаться на выбранной точке зрения. Как правило, выбирается точка зрения человека, который ответственный за моделируемую работу в целом. Применительно к теме выпускной квалификационной работе, это должно быть должностное лицо, отвечающее за логистику в компании. Отметим, что при выборе точки зрения на модель важным является документирование дополнительных альтернативных точек зрения. С этой целью используются диаграммы FEO (For Exposition Only).

Таким образом, установлено, что IDEF0-модель должна иметь четко сформулированную цель, единственного субъекта моделирования и единую точку зрения.

1.3 Экономическая характеристика деятельности Арсенал Авто. Анализ бизнес-процессов предприятия Арсенал Авто

Дадим характеристику компании «Арсенал Авто». Компания ведет свою деятельность с 2013 года на рынке поставщиков оригинальных деталей для иномарок и сертифицированных дубликатов, предлагая широкий выбор заводских оригинальных автозапчастей для японских, корейских и европейских иномарок, а также детали и узлы лицензированных производителями OEM-поставщиков. Компания работает без посредников и только с проверенными поставщиками комплектующих и автомобильных товаров.

Принципы работы «АрсеналАвто» заключаются в [13]:

- честной ценовой политике без привлечения посредников и дополнительных ценовых накруток;

- прямых поставках качественных запчастей от производителей; - удобном сервисе и ответственном отношение к делу.

Высокий стандарт обслуживания клиентов основан на профессиональной помощи, оказываемой клиентам менеджерами в момент обращения в компанию. «Арсенал Авто» предлагает профессиональную помощь в поиске и подборе автозапчастей, деталей и узлов для автомобилей клиентов, исходя из их потребностей и финансовых возможностей.

Организационная структура компании представлена на рисунке 1.4.

Генерал

ь

ный директор

Отдел по работе

с клиентами

Кур

ь

ерская

с

лужба

Бухгалтерия

ИТ

-

отдел

Отдел по работе

с поставщиками

Менеджер

склада

Рисунок 1.4 - Организационная структура «Арсенал Авто»

Как видно из рисунка 1.4, компания состоит из пяти отделов, каждый из которых подчиняется генеральному директору.

Генеральный директор компании выполняет организационно-

распорядительные функции, определяет тактику и стратегию развития компании, координирует работу отделов, ведет переговоры с крупными поставщиками, участвует в принятии важных управленческих решений. Взаимодействует со всеми отделами (преимущественно, с начальниками отделов).

Бухгалтерия отвечает за учет финансово-хозяйственной деятельности компании, а именно ведет учет и регистрацию первичной документации, составляет отчеты о деятельности компании, в том числе для сдачи в налоговые органы, осуществляет взаиморасчеты с поставщиками и сотрудниками компании, формирует отчеты о деятельности компании для руководства.

Тесно взаимодействует с отделом по работе с клиентами, отделом по работе с поставщиками, менеджером склада, руководством компании.

Менеджер склада отвечает за прием деталей и выдачу их клиентам или курьерской службе. Тесно взаимодействует с отделом по работе с клиентами, отделом по работе с поставщиками и курьерской службой компании.

Отдел по работе с клиентами отвечает за работу с клиентами компании посредством личного общения, телефонных переговоров, переписки по электронной почте, мессенджерах и социальных сетях. Основные задачи менеджеров по работе с клиентами – помочь клиенту в поиске и выборе нужных товаров, довести клиента до покупки, а также проконтролировать исполнение заказа (получение клиентом товаров) курьерской службой. В обязанности менеджеров по работе с клиентами также входит обработка рекламаций.

Отдел по работе с поставщиками отвечает за заказ и доставку товара от поставщика на склад компании. В обязанности менеджеров входит подготовка списков к заказу, формирование заказа поставщикам, формирование и согласование счета на оплату товара, отслеживание поступление товара и его наличия на складе.

Курьерская служба отвечает за доставку товара клиентам в пределах Новосибирска.

ИТ-отдел отвечает за работоспособность ЛВС и сайта компании.

Рассмотрим основные социально-экономические показатели деятельности анализируемого торгового предприятия.

Проведенный анализ для данного предприятия показывает его устойчивое положение на рынке, на сегодняшний момент предприятие является молодым, динамично развивающимся. Продажа автомобильных запчастей является высокорентабельным видом деятельности, связанным с кризисными явлениями на рынке продаж новых автомобилей.

Естественно, что руководство предприятия старается найти резервы для снижения затрат на осуществление основной деятельности торговой компании и снижение логистических издержек является важным направлением такой экономии. Поэтому, в соответствии с предметом исследования, выбранным в выпускной квалификационной работе, рассмотрим бизнес-процесс складского учета компании Арсенал Авто.

Таблица 1.2 – Основные показатели деятельности торгового предприятия

|

№ |

Наименование показателя |

Год |

2015/ 2014 |

2015/ 2013 |

||

|

2013 |

2014 |

2015 |

% |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка от реализации продукции, тыс. руб. |

73123 |

78140 |

96112 |

123 |

131 |

|

2 |

Себестоимость реализованной продукции, тыс. руб. |

48200 |

50248 |

54297 |

108 |

112 |

|

3 |

Валовая прибыль, тыс. руб. |

24923 |

27893 |

41817 |

150 |

168 |

|

4 |

Коммерческие расходы, тыс. руб. |

1300 |

1232 |

1350 |

109 |

103 |

|

5 |

Управленческие расходы, тыс. руб. |

1500 |

1468 |

1520 |

103 |

101 |

|

6 |

Чистая прибыль, тыс. руб. |

22123 |

25192 |

36884 |

146 |

166 |

|

7 |

Среднегодовая стоимость основного капитала, тыс. руб. |

4120 |

5120 |

8750 |

171 |

212 |

|

8 |

Рентабельность продаж, % |

34 |

36 |

44 |

121 |

128 |

|

9 |

Рентабельность собственного капитала, % |

86 |

84 |

89 |

106 |

103 |

Важность данного бизнес – процесса для компании заключается в том что он является узким местом, поскольку:

- автоматизация работы бухгалтерии обеспечивается за счет внедренной системы «1С: Бухгалтерия»;

- работа курьерской службы, руководства и ИТ-отдела не требует автоматизации на данном этапе работы;

- работа отдела по работе с клиентами находится на стадии выбора и внедрения CRM-системы.

Таким образом, узким местом в системе бизнес – процессов торговой компании является складской учет, но это также важная часть работы компании, так как от грамотного управления складом зависит успех торговой компании и снижение операционных логистических издержек.

Во-первых, постоянная нехватка товара на складе ввиду несвоевременного заказа деталей увеличивает срок ожидания клиентом своего заказа и ведет к их недовольству. С другой стороны, чрезмерный заказ деталей перегружает склад и складское место используется не рационально, что ведет к необоснованной трате средств на аренду складского помещения.

Во-вторых, грамотное управление складом помогает быстрее отыскать нужный товар.

В-третьих, существует связь планируемых запасов деталей с уровнем организации управления компанией: чем ниже уровень организации управления, тем больше объем запасов необходимо иметь в резерве компании.

Проведем анализ данного бизнес - процесса.

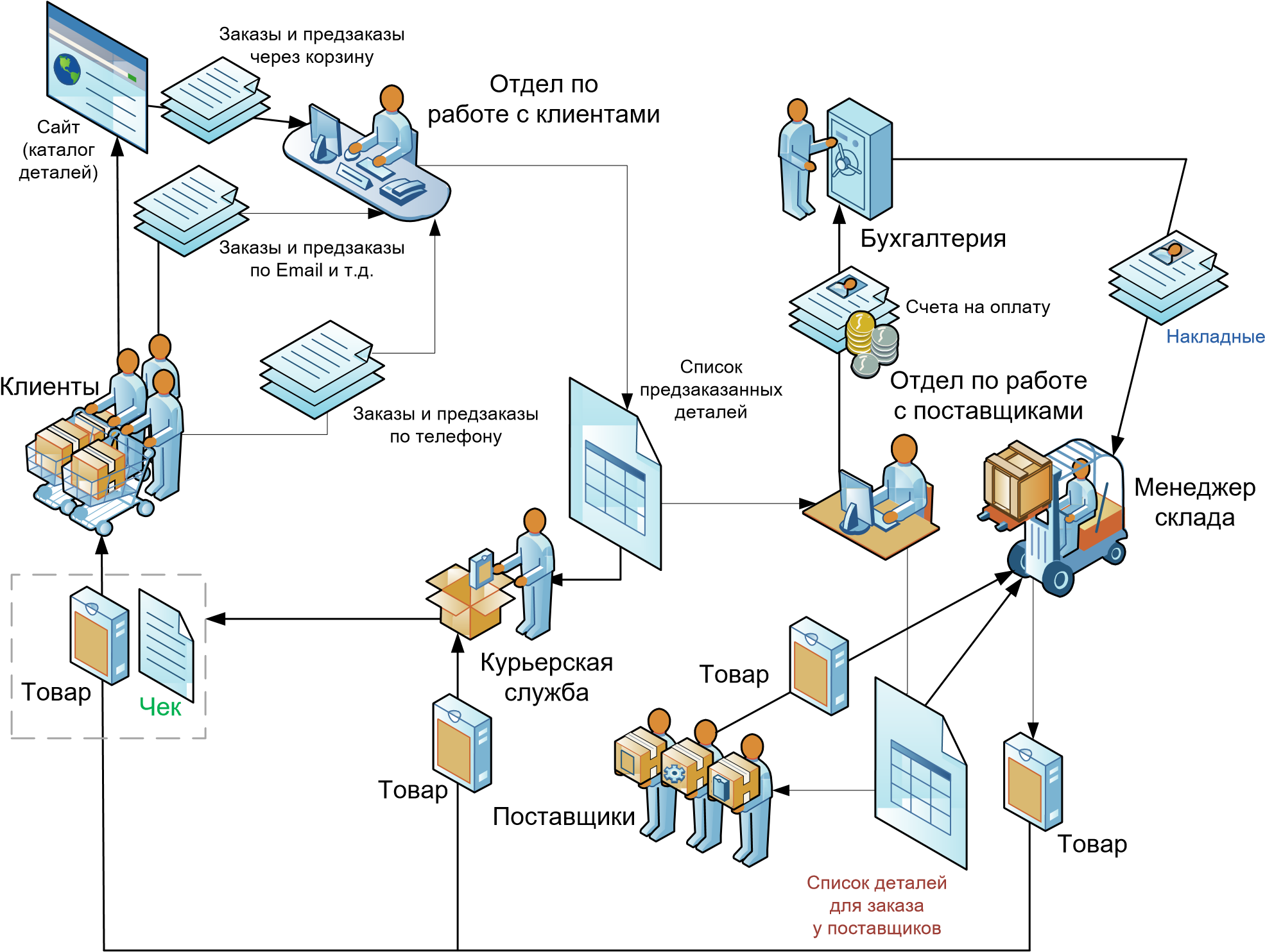

От клиентов компании поступают заявки на различные детали. Отдел по работе с клиентами формирует список запрашиваемых деталей и передает его в отдел по работе с поставщиками, сотрудники которого на основе этого списка составляют запросы поставщикам на покупку деталей. Одновременно с запросами формируются счета на оплату деталей при заказе их у поставщиков. Прием товара на склад и выдача его осуществляется по накладными в соответствие с номерами заказа, которые присваиваются и сообщаются клиентам. При выдаче товара клиенту выдается чек.

Таким образом, основными документами для процесса являются:

- список деталей, которые необходимо заказать;

- заявка поставщикам на поставку деталей;

- счет на оплату заявки поставщикам;

- товарные накладные;

- чеки (при выдаче товара клиентам).

Описанный бизнес - процесс документооборота компании в части приема заказов от клиентов, формирования заявок на поставку и складского учета показан на рисунке 1.5.

Рисунок 1.5 - Описание документооборота компании в части описания бизнес процессов основной деятельности торгвоой компании

Непосредственно для складского учета достаточно только накладных – это основной документ, по которому осуществляется складской учет.

Входным документом для процесса можно считать список деталей (по предзаказу или для заказа у поставщиков) – по ним менеджер склада может ориентироваться в количестве и ассортименте поставки.

Выходным документом для складского учета являются накладные и чеки.

В роли нормативно-справочной информацией для складского учета будет выступать каталог деталей, марок и моделей автомобилей.

Примерный объем документов различных типов указан в таблице 1.3.