Файл: Разработка бизнес-плана инвестиционного проекта (на примере «Швейный мастер»).pdf

Добавлен: 14.06.2023

Просмотров: 57

Скачиваний: 2

Определим прибыль на основе вложенного дохода

Таблица 16 – Прибыль на основе вложенного дохода

|

Всего, тыс. руб. |

На ед. изделия, тыс. руб. |

Процент |

|

|

Выручка (4440 шт) |

3996 |

0,9 |

100 |

|

Минус переменные издержки |

1770,92 |

0,40 |

44,32 |

|

=Вложенный доход |

2225,08 |

0,50 |

55,68 |

|

Минус постоянные издержки |

1776 |

- |

- |

|

=Прибыль |

449,08 |

- |

- |

Таким образом, при проектируемом объеме реализации 4440 шт. в год и средней цены за одно изделие 900 руб., согласно отчета о прибыли на основе вложенного дохода чистая прибыль компании от реализации проекта составит 449,08 тыс.руб.

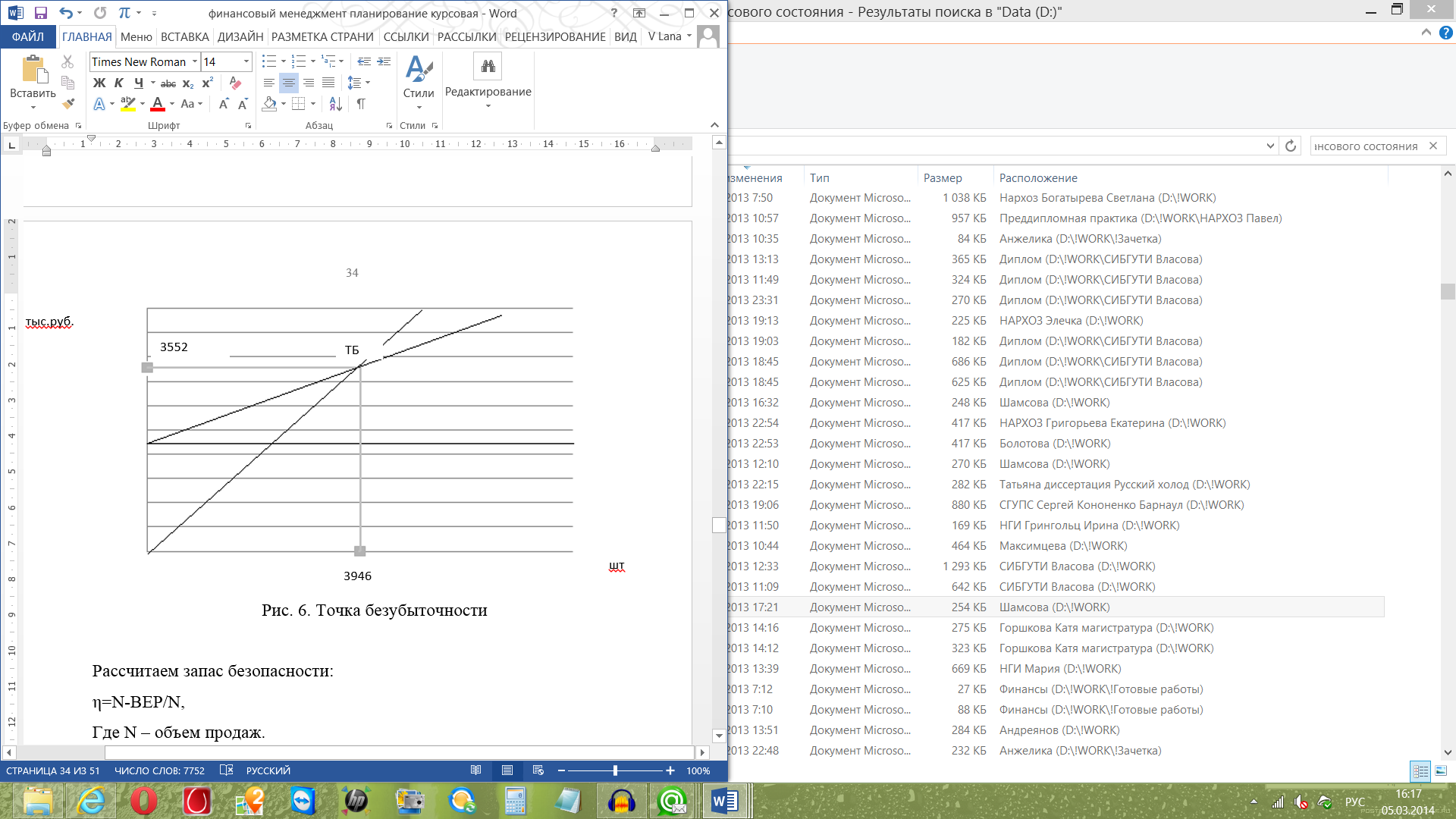

Рассчитаем точку безубыточности для проектируемого объема продаж на основе вложенного дохода (1).

ВЕР=F/(p-v), (1)

где F – величина постоянных издержек;

p – цена единицы продукции;

v – величина переменных издержек на единицу продукции.

Тогда:

ВЕР=1776/(0,9-0,4)=3552 тыс.руб.

Полученный в результате расчетов объем продаж соответствует тому, при котором выручка равна суммарным издержкам.

Каждая дополнительно проданная единица продукции сверх определенного безубыточного объема приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Графическая интерпретация расчетов представлена на рис. 6.

шт

тыс.руб.

Рисунок 6 - Точка безубыточности

Рассчитаем запас безопасности (2):

η=N-ВЕР/N, (2)

где N – объем продаж.

η=3996-3552/3996=0,11=11%.

Данный показатель характеризует безопасность предприятия перед угрозой негативных изменений. Для определения того, во сколько раз изменится прибыль при увеличении выручки можно с помощью операционного рычага:

Операционный рычаг = 2225,08/449,08=4,95.

Исходя из расчета, при увеличении выручки на 10%, прибыли предприятия увеличится на 49,5%.

Таким образом, можно сделать вывод, что ООО «Швейный мастер» необходимо хорошее ориентироваться в рыночной ситуации и регулировать структуру издержек, так как в случае ухудшения рыночной конъюнктуры компания очень сильно рискует потерять прибыль.

Определим рентабельность продаж проектируемого предприятия (3):

Р=П*100/ВР, (3)

Р=449,08*100/3996=11,23 %

Рассчитанный показатель рентабельности продаж указывает на достаточную отдачу вложенных средств.

Следующий этап разработки финансового плана связан с оценкой финансовых результатов производственной и сбытовой деятельности в рамках инвестиционного проекта. Результаты расчетов финансовых результатов проекта представлены в таблице 17.

Таблица 17 – Прогноз финансовых результатов деятельности, тыс.руб.

|

Показатель |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|---|---|---|---|---|---|

|

Общая выручка от реализации услуг |

496,80 |

1123,20 |

1188,00 |

1188,00 |

3996,00 |

|

Общие затраты на производство и сбыт услуг |

663,53 |

941,93 |

970,73 |

970,73 |

3546,92 |

|

Прибыль от продаж |

-166,73 |

181,27 |

217,27 |

217,27 |

449,08 |

|

Налог при УСН (6%) |

0,00 |

10,88 |

13,04 |

13,04 |

26,94 |

|

Чистая прибыль |

-166,73 |

170,39 |

204,23 |

204,23 |

422,14 |

Для приведения денежных потоков в текущей стоимости воспользуется операцией дисконтирования из расчета ставки депозитного вклада 7% (прил. 8 табл. 18).

Таким образом, в течение планируемого периода общий дисконтированный денежный поток проекта – величина положительная.

Эффективность проекта определяется следующими показателями:

- дисконтированной стоимостью проекта;

- внутренней нормой прибыли;

- рентабельностью инвестиций;

- сроком окупаемости проекта.

Расчет ведем на основании данных таблицы 13.

Дисконтированная стоимость проекта:

i – дисконт

NPV=ЧДД=255,84 тыс.руб.

Дисконтированный период окупаемости проекта:

-155,37 - минимальный отрицательный дисконтированный денежный поток накопленным итогом (из таблицы 18).

- 127,41- минимальный положительный дисконтированный денежный поток накопленным итогом (из таблицы 18).

квартала или 4,5 месяца.

квартала или 4,5 месяца.

Внутренняя норма прибыли:

Необходимо оценить значение внутренней нормы доходности инвестиции объемом 139,612 тыс. руб., который генерирует денежный поток 255,84 тыс руб. в течение 4 кварталов.

Рассчитаем коэффициент дисконта:

k = 255,84 /139,612 = 1,83

По таблице коэффициентов дисконтирования для n=1 года находим значения, ближайшие к 1,83 и соответствующие им значения, которые для данных коэффициентов и есть IRR .

k = 1,97 => IRR = 21 %

k = 1,76 => IRR = 26%

Таким образом, искомое значение IRR расположено между 31% и 36%.

Используя линейную интерполяцию, находим

.

.

IRR=31%>WACC=27%, поэтому проект может быть принят с точки зрения финансовой эффективности.

3.2 Оценка рисков и страхование

Цель анализа чувствительности проекта к рискам состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта.

В качестве ключевого показателя эффективности инвестиций выберем внутреннюю норму прибыльности (IRR).

Таблица 19 – Факторы риска инвестиционного проекта

|

Фактор риска |

Номинальное значение |

Предельное нижнее значение (-10%) |

Предельное верхнее значение (-5%) |

|

Цена продукции |

900 |

810 |

855 |

|

Затраты на производство |

3546,92 |

3192,23 |

3369,57 |

|

Изменение налогового бремени |

26,95 |

26,14 |

26,41 |

Предельные значения для первых двух факторов 5% и 10% от номинального значения, для третьего – 2% и 3%.

Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов (IRR) представлен в таблице 20.

Таблица 20 – Расчет ключевого показателя

|

Фактор риска |

IRR |

|

|

Рост цен на продукцию |

24,45 |

19,46 |

|

Рост затрат на производство |

26,45 |

22,34 |

|

Изменение налогового бремени |

29,99 |

29,87 |

Рисунок 7 - График чувствительности для всех неопределенных факторов

Таким образом, для проекта наиболее критично повышение затрат на производство продукции. Для снижения влияния данного фактора в процессе реализации проекта следует обратить внимание на стабильность расходов на производство, целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья. Сокращению затрат может также способствовать освоение более совершенных способов производства, модернизация оборудования в случае появления на рынке усовершенствованных средств труда и технологий.

Заключение

Цель бизнес-плана - технико-экономическое обоснование производства конкурентоспособных изделий легкой промышленности.

Для достижения поставленной цели в бизнес-плане решены следующие задачи:

- приведена характеристика планируемого бизнеса;

- проведена оценка рынка сбыта и конкурентов;

- разработана стратегия маркетинга;

- разработан план производства, организационный и финансовый планы;

- приведена оценка рисков проекта;

- обоснована привлекательность проекта с инвестиционной точки зрения.

ООО «Швейный мастер» - вновь создаваемое предприятие, назначение которого - организация швейного производства в г. Новосибирск. По проекту организуемое швейное предприятие предполагает осуществлять массовое производство мужской одежды.

Предприятие имеет конкурентные преимущества на рынке сбыта: высокое качество материалов; соответствие продукции моде; высокое качество эксплуатации; соответствие цены качеству изделий; широкий спектр размеров изделий.

Бизнес-план рассчитан на один календарный год, срок окупаемости проекта – 4,5 месяца.

Реализация проекта предполагает вывод продукции нового предприятия на существующий рынок в пределах г. Новосибирска и НСО.

Для реализации проекта предлагается выбрать стратегию «прочного внедрения», которая ориентирована на долгосрочные цели.

В течение планируемого периода общий дисконтированный денежный поток проекта – величина положительная. IRR=31%>WACC=27%, поэтому проект может быть принят с точки зрения финансовой эффективности.

Для проекта наиболее критично повышение затрат на производство продукции. Для снижения влияния данного фактора в процессе реализации проекта следует обратить внимание на стабильность расходов на производство, целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья. Сокращению затрат может также способствовать освоение более совершенных способов производства, модернизация оборудования в случае появления на рынке усовершенствованных средств труда и технологий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бизнес-план инвестиционного проекта: Практич. пособие./ Под ред. И.А. Иванниковой. – М.: Эксперт-бюро – М, 2012. – 111 с.

- Васильчук Е.С., Рухманова Н.А. Бизнес-планирование и оценка рисков предпринимательской деятельности. – Иваново:Иван.гос. ун-т, 2013. – 123 с.

- Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия: Метод пособие – М.: ИНФРА – М, 2014. – 333 с.

- Деловое планирование: Методы. Организация. Современная практика./ Попов В.М., Кураков Л.П., Ляпунов С.И., Мингазов Х.Х. – М.: Финансы и статистика, 2014. – 367 с.

- Дронов Р.И. Оценка финансового состояния предприятия / Р.И. Дронов, А.И. Резник, Е.М. Бунина // Финансы. – 2015. - №4. –С. 18-23.

- Дэвид Г. Бэнгз. Руководство по составлению бизнес-плана. Серия «Маркетинг и менеджмент за рубежом» / Пер. с англ. – М.: Изд-во «Финпресс», 2014. – 256 с.

- Ивашкевич В.Б. Контролинг на предприятиях ФРГ / В.Б Ивашкевич, С.Н. Зайцев // Бухгалтерский учет. - 2012. - № 10. – С. 10-12.

- Ильин А. И. Планирование на предприятии. – М.: изд-во Экономика, 2014. – 256с.

- Каретникова Т.М. Каретников М.В. Конкурентоспособность фирм. – Челябинск:Челяб. гос. техн. ун-т, 2012. – 192 с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности/ В.В. Ковалев. – 5-е изд., перераб. и доп.- М.: Финансы и статистика, 2015. – 280 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – Изд. 2-е, перераб. и доп. – М.: Финансы и статистика, 2009. – 512 с.

- Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2012. - 76с.

- Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. / Под ред. доц. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2014. – 255 c.

- Ребрин Ю.И. Основы экономики и управления производством: Конспект лекций. Таганрог: Изд-во ТРТУ, 2012. - 145 с.

- Ронова Г.Н. Финансовый менеджмент / М. Московский международный институт эконометрики, информатики, финансов и права. 2015.

- Семёнова А.К., Набоков В.И. Основы менеджмента: Учебник. - 6-е изд., пераб. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013. – 556 с.

- Соловьев Б.А. Маркетинг.: Учебник – М.: М.: ИНФРА-М, 2014.- 383 с.

- Фатхутдинов Р.А. Стратегическая конкурентоспособность. Учебник – М.: Экономика, 2012. - 504с.

- Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-Пресс, 2012.- 512 с.

- Шкардун Б.Д. Методика исследования конкуренции на рынке // Маркетинг в России и зарубежом. 2015. №4. С. 34-37.

- Юданов А.Ю. Конкуренция: теория и практика. – М.: АКАЛИС, 2012. - 456с.

Таблица 1

Сегментирование рынка

|

Критерий сегментирования |

Характеристика сегмента |

|

1. Географический (регион) |

г. Новосибирск и область |

|

2. Демографический: |

|

|

- пол |

мужчины |

|

- возраст |

20-60 |

|

- образование |

выше среднего |

|

- уровень доходов |

от 32000 руб. |

|

- семейное положение |

любое |

|

- национальность |

любая, в большей степени российская |

|

- род занятий |

сотрудники организаций и учреждений, общественные деятели |

|

3. Психографический: |

|

|

- общественное положение |

престижная профессия, управленец среднего звена, начальник сектора, одела, линейный руководитель, преподаватель |

|

- образ жизни |

активная жизненная позиция |

|

- тип личности |

деятельный, аналитик |

|

4. Поведенческий: |

|

|

- мотивация при покупке |

вкус, эстетические параметры, соответствие моде |

|

- лояльность |

высокая |

|

- информированность о товаре |

средняя |

|

- интенсивность потребления |

3-4 раза в год |

Приложение 2

Таблица 2

Признаки новизны изделия

|

Отличительный признак |

Описание признака |

Оценка новизны |

|

1 |

2 |

3 |

|

Дизайн модели изделия |

рубашка в классическом стиле |

3 |

|

Основные материалы |

тонкий хлопок, вискоза, трикотаж |

2 |

|

Цветовое решение |

белый, бежевый, голубой, серый, пастельные тона |

2 |

|

Художественное решение |

«городской стиль» - сочетание классических черт и ультрамодных тенденций |

3 |

|

Технологическое решение |

типовое проектирование с использованием ТБК |

2 |

|

Возможность модификации |

модификация основных лекал и возможность автоматического перестроения производственных, возможность подогнать готовые модельные конструкции |

3 |

|

под индивидуальную фигуру, уровень визуального разнообразия ассортиментной группы |

||

|

Прочие признаки: |

совершенность конструкции, направленная на сохранение свойств одежды и надежное выполнение своих функций на протяжении срока службы |

3 |

|

эргономичность в плане изменения конструкции, ведущего к улучшению качества посадки и свободе движений |

3 |